Rykan:开放在岸外汇衍生品市场将促进外资参与中国资本市场

前语:RYKAN成立于澳大利亚,2010年获得ASIC金融服务牌照并受其监管(AFSL:342627);现全国范围招收一级招商中心与代理火爆进行中,欢迎广大各界有意向在外汇市场发展的个人与公司加入我们!详情可登录RYKAN官网咨询客服.

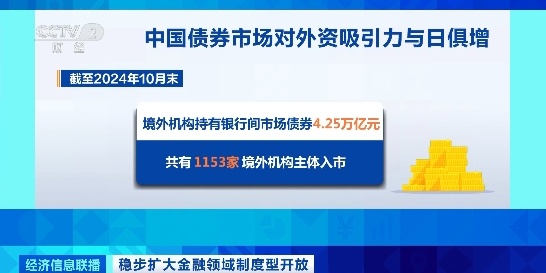

前些日子中国宣布将境内外汇衍生品市场向投资在岸债市的外国投资者开放,这不可不谓一则好消息。理由很简单,如能在中国境内直接对冲持有的本币资产,成本比离岸市场低,流动性也更好。

为推动债券市场和外汇市场对外开放,中国国家外汇管理局于2月末宣布允许银行间债券市场的境外机构投资者通过具备结算代理人资格的银行,参与远期、外汇掉期、货币掉期和期权等人民币对外汇衍生品业务,以对冲外汇风险敞口。

尽管有人担心外资在境内做对冲可能会受到一系列基于宏观审慎等政策的管控,但市场比较一致的观点是– 在离岸人民币(CNH)衍生品市场成本居高不下的情况下,对收益率渴求的外资势必会逐步进入到在岸市场中来。“外汇衍生品的出现可以促进境外投资的参与欲望,不单降低对冲成本,也考虑到了境外长期投资者的投资逻辑,简化投资交易流程,把需求由CNH市场拉到境内。

成本优势

作为中国债市开放的先期受益者,境外央行类机构目前为进入中国债市的主流,已有多种渠道在境内对冲。此次外汇局宣布针对其他境外机构投资者的开放政策后,汇丰银行就宣布,与中国银行间债市的非央行境外机构投资者完成了首笔人民币直接远期外汇合约,来自客户购买境内债券后对冲外汇敞口的需求。

受近年来人民币贬值影响,离岸人民币存量大幅下降、市场流动性抽紧,CNH市场利率和汇率剧烈波动,传统上通过离岸人民币无本金交割远期外汇交易(NDF)、交叉货币掉期(CCS)市场进行对冲的成本居高不下,令投资人民币债券吸引力急剧下降。

开放在岸外汇衍生品市场将促进外资参与中国债市,令该市场更快被纳入国际主要债券指数, 因为中国债市的收益率具有吸引力。

监管尺度

不可否认,在当前的市况下,外资在境内市场对冲也可能面临基于实需原则的严密管控,对冲效果可能亦有波动或差强人意。从过去几年官方的监管路径上看,中国政府必然不愿看到外资利用衍生品市场进行大规模投机套利,影响到汇率稳定。中国在岸外汇衍生品市场的活跃度已在过去两年受到央行打击人民币空头措施的影响。

对于跨境套利、期限错配等交易,外汇局至今虽未做出具体规定,但已明确对冲应遵守实需交易原则,并强调外汇衍生品敞口与债券投资项下外汇风险敞口应具有“合理的相关度”。

关于RYKAN经纪商

RYKAN成立于澳大利亚,2010年获得ASIC金融服务牌照并受其监管(AFSL:342627)。RYKAN 是一家为交易者提供真正的ECN外汇交易商,RYKAN 不是做市商,因此不会成为客户的交易对手。 RYKAN 向客户提供尖端的交易平台,低延迟的连接性和卓越的流动性。 RYKAN 提供革命性的在线外汇交易技术,网上交易者现在能够获得以前只提供给投资银行和高净值投资者的低廉价格和超高的流动性。我们的管理团队拥有在外汇,差价合约和在亚洲,欧洲和北美股市的显著经验。正是这种经验使我们能够选择最佳的技术解决方案,并将市场上更佳的流动性提供给投资者。现全国范围招收一级招商中心与代理火爆进行中,欢迎广大各界有意向在外汇市场发展的个人与公司加入我们!详情可登录官网咨询客服。