高质量完成“十四五”规划|“十四五”以来我国外汇储备始终稳定在3万亿美元以上

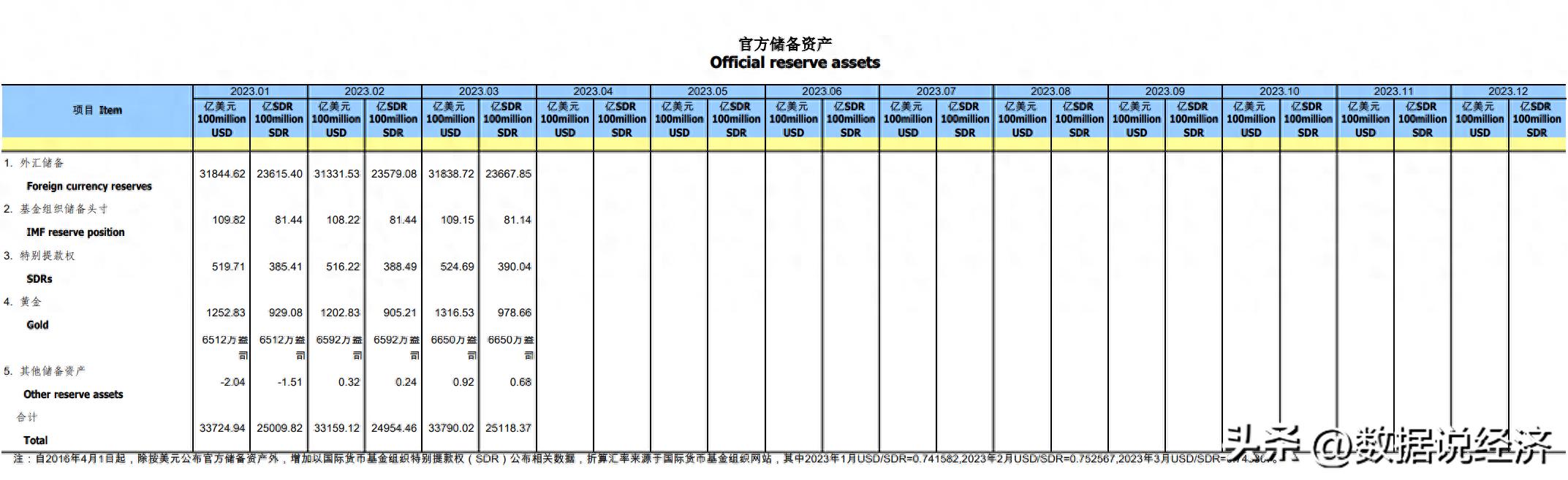

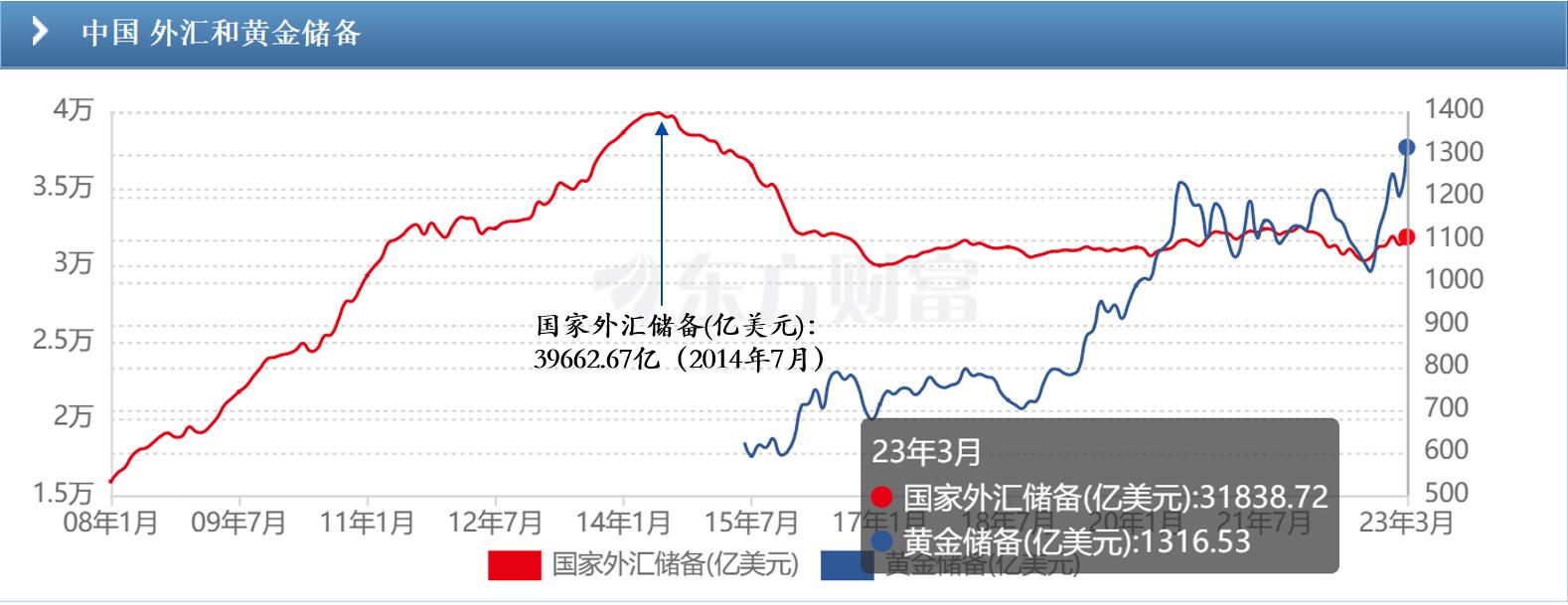

新华社北京9月22日电(记者刘开雄)“‘十四五’以来,我国外汇储备始终稳定在3万亿美元以上。近两年在3.2万亿美元以上。”中国人民银行副行长、国家外汇管理局局长朱鹤新22日表示,外汇储备充分发挥了国家经济金融重要“稳定器”和“压舱石”作用。

朱鹤新是在国新办举行的“高质量完成‘十四五’规划”系列主题新闻发布会上作出上述表示的。

跨境收支可以反映一个国家涉外经济的活跃度。朱鹤新表示,面对更趋复杂严峻的外部环境,我国涉外经济顶住压力、稳定发展,对外经贸呈现多元化格局、韧性增强。2024年,我国跨境收支规模为14万亿美元,较2020年增长64%,年均增长速度比“十三五”时期提高8个百分点。“今年前8个月,我国跨境收支同比增长10%,跨境贸易和投融资活动持续活跃。”他说。

与此同时,我国外汇市场功能更加完备,市场深度拓展。朱鹤新介绍,2024年,外汇市场交易量为41万亿美元,较2020年增长了37%。截至今年6月末,已经有703家银行和115家非银机构参与银行间外汇市场。“外汇市场有足够容量承接各类交易,为高效配置外汇资源创造良好条件。”

“在持续深化外汇市场发展的同时,不断完善外汇市场‘宏观审慎+微观监管’两位一体管理框架,成功应对多轮次、高强度外部冲击。”朱鹤新表示,“十四五”以来破获外汇案件超6100件,有力打击地下钱庄等违法违规活动。

提升外汇服务实体经济质效、稳步推进高水平对外开放,是我国外汇领域工作的重点之一。朱鹤新对此总结了3个“进一步提升”:贸易外汇收支效率进一步提升、跨境投融资便利化水平进一步提升、银行外汇展业能力进一步提升。

“下一步,我们将持续打造市场化、法治化、国际化的外汇营商环境,统筹金融开放和安全,助力构建更高水平开放型经济新体制。”朱鹤新说。(完)