个股场外期权标的是什么?有哪些?

股指期权和股票期权除了在交易所交易之外,还有大量在场外交易。#50ETF期权##上证50ETF期权#

场外交易的股指期权和股票期权由获得场外期权业务交易商资质的券商开展,其中交易商包括一级交易商和二级交易商,那么有哪些标的呢?

场外个股期权标的,简单来说,就是期权合约所指向的特定股票,它是期权价值的基础依托。投资者买入或卖出的场外个股期权,本质上是围绕该标的股票在未来某个特定时间、以约定价格进行交易的权利。

比如投资者持有一份 “贵州茅台看涨期权”,那么贵州茅台这只股票便是这份期权的标的,期权价值的涨跌完全取决于贵州茅台股价的变动情况。

个股场外期权标的是什么?有哪些?

1. A股核心标的:融资融券股票为主

国内场外期权标的以沪深交易所融资融券股票为主,截至2025年9月,符合条件的标的超过2000只。典型标的包括:

蓝筹股:中国平安、工商银行、贵州茅台等金融与消费龙头;

科技成长股:宁德时代、中芯国际、科大讯飞等硬科技代表;

行业细分龙头:海康威视(安防)、迈瑞医疗(医疗器械)、隆基绿能(光伏)。

2. 创新标的:指数、ETF与商品期货

指数期权:挂钩中证500、沪深300等指数;

ETF期权:科创50ETF、创业板ETF等;

商品期货期权:原油、黄金等大宗商品。

需要注意:并非所有股票都能成为场外个股期权的标的,出于风险控制与市场稳定等多方面考量,存在一些限制条件。

ST 股和 * ST 股由于公司经营可能面临重大风险,甚至存在退市隐患,股价波动难以预测,因此不适合作为期权标的。

次新股刚上市不久,股价尚未经过充分的市场检验,价格波动较为剧烈,且公司业绩稳定性相对较差,一般也被排除在期权标的范围之外;流动性不足的股票,日均成交额较低,交易活跃度欠佳,这意味着在期权交易过程中,可能难以找到合适的交易对手,无法顺利实现建仓或平仓操作,进而影响期权合约的流动性与市场功能的正常发挥,同样不满足成为期权标的的条件。

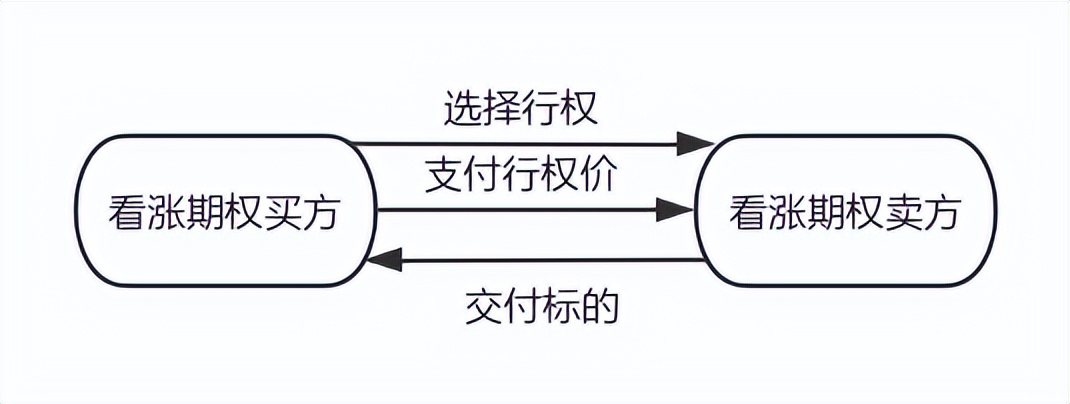

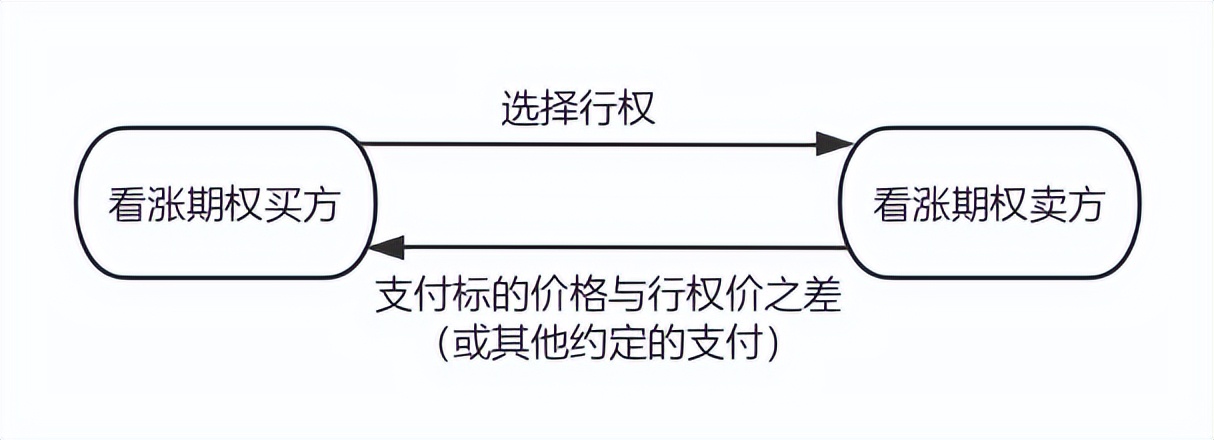

交割方式

另外,标的资产形式和期权的交割方式也有非常密切的关系。期权的交割方式与期货一致,主要分为实物交割和现金交割。

实物交割:期权买方选择行权后,期权卖方将标的物以行权价格出售给期权买方或以行权价格接受标的物。

现金交割:期权买方选择行权后,期权卖方以现金支付的方式完成合约。

现金交割方式通常适用于那些标的资产无法直接买卖或市场条件不允许实物交割的期权合约,指数期权的例子可以很好地说明现金交割的必要性,以及标的资产形式和期权交割方式之间的关系。

场外期权和场内期权的区别

场外期权和场内期权都是期权合约的一种,但它们在交易地点、合约性质、交易方式、监管和清结算等方面存在较大差异。以下是场外期权和场内期权的具体区别:

1. 交易地点不同:

场内期权是在交易所进行的期权交易,具有集中性的交易场所。例如,上海证券交易所上市的50ETF期权、300ETF期权、股指期权和商品期权等都属于场内期权。而场外期权则是在交易所以外的市场进行的期权交易,没有固定的交易场所。

2. 合约性质不同:

场内期权是标准化的期权合约,所有合约要素如合约标的、交易单位、行权价格、到期日等由交易所统一制定,具有固定的合约规格。场内期权的交易参与者可以通过交易所进行买卖,并享受交易所提供的高度透明度和流动性。而场外期权是非标准化的期权合约,交易双方可以根据自身需求和风险偏好来自定义合约条款,如合约价格、行权价格、到期日等,具有更大的灵活性和自定义性。

期权是什么意思?

期权是一种赋予持有者在特定时间内(或特定时间点),以约定价格买入或卖出标的资产权利的金融合约。

买方:支付权利金后,获得行权的权利(可选择行权或放弃),最大损失为已支付的权利金。

卖方:收取权利金后,承担履约的义务(若买方行权,必须按约定价格交易),最大收益为权利金,风险理论上无限(如标的价格极端波动时)。

最后,以上个人观点仅供参考,不做为买卖依据,盈亏自负。市场有风险,投资需谨慎。