一周回顾:美元指数带动美元兑人民币先升后贬。人民币波动率下行,三大人民币指数继续攀升。美中汇率与短端利差背离加剧,而与长端利差背离修复。境内外远掉期价差收敛。中方给予日本2000亿元RQFII额度。

事件及政策:1、2018年第一季度国际收支初值一顺一逆——经常账户逆差、非储备性金融账户顺差。经常账户逆差主因季节性因素,料不可持续,但顺差收窄是大趋势,给予人民币有效汇率一定下行压力。2、人民币汇率市场化、可兑换和国际化是未来推动外汇市场发展的最主要因素,外汇市场发展将从拓宽交易范围、丰富交易工具、扩大市场主体等方面展开。3、剔除估值效应,4月外储增长139亿美元,显示结汇力量相对较强。

后市展望:下周美元兑人民币料延续震荡,宣布A股纳入MSCI或给予人民币情绪上的利好。然而美元指数缺少趋势性贬值动力的情况下,人民币升值空间有限。

国际收支,外汇市场发展,人民币

一、一周回顾

1、市场走势

美元兑人民币中间价周五(5月11日)报6.3524,人民币相较上周五贬值3pips,CNY收报6.3351,CNH收报6.3353,相较上周五升值238pips和升值195pips。境内外人民币即期、掉期和远期价差分别是2pips、232pips、259pips。欧元兑人民币、英镑兑人民币、100日元兑人民币、港币兑人民币相较上周分别贬值539pips、贬值503pips、贬值364pips和贬值33pips。

本周美元指数先升后贬,受意大利组阁风波以及美国4月通胀同比不及预期影响。美元兑人民币随美元上行到6.38附近,随后下行,符合我们上周周度观察中顶未现,但人民币跌势减慢的判断。主要非美货币相对人民币贬值,三大人民币指数继续向上攀升。人民币汇率波动率下降。即期汇率与美中1年期短端利差背离加剧,而与10年期长端利差继续修复背离。

境内外人民币流动性边际宽松,境外1年期掉期点数下行而境内上行;远期点数随即期汇率下行,境内外远掉期价差收窄。市场沟通方面,中证报头版评论称“从管理汇率预期、稳定资本流动的角度来说,维持一个‘比较舒服’的中美利差仍有必要。近期我国债市收益率已经过一轮下行,继续下行动能不足,倘若美元继续走强,将进一步加大债市收益率下行的约束”。此外,中方同意授予日本2000亿元RQFII额度。

2、事件及政策

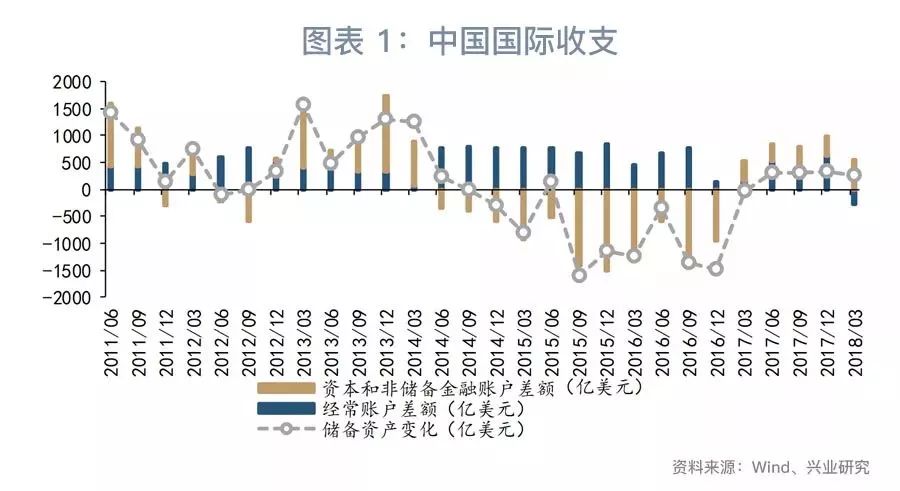

1)经常帐户再现逆差,对汇率影响几何?

2018年第一季度,国际收支平衡表初步数再现“一顺一逆”。与此前不同,此次是经常账户逆差与非储备性金融账户顺差并存。具体来说,2018年第一季度我国经常账户逆差282亿美元,资本和金融账户(含当季净误差与遗漏)顺差282亿美元。其中,非储备性金融账户(含当季净误差与遗漏)顺差545亿美元,储备资产增加262亿美元(见图表1)。

点评:

2018年第一季度经常账户逆差是否会持续及其对汇率影响值得关注。

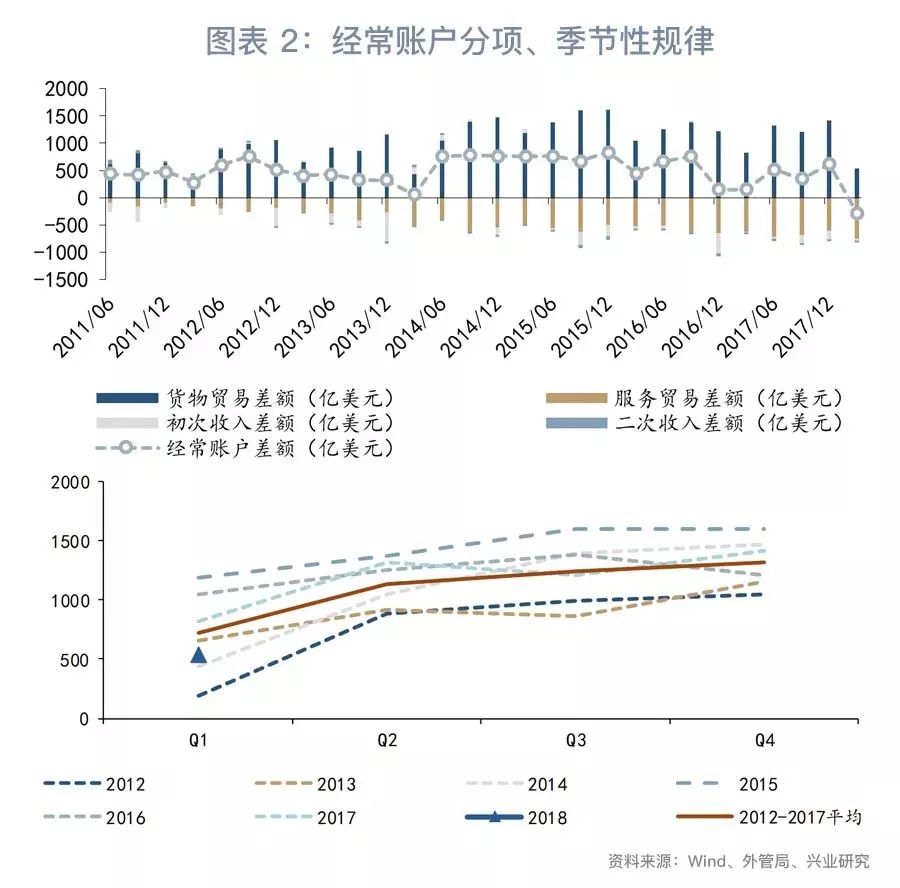

第一季度经常账户逆差主要来自于春节假期影响下,货物贸易顺差的季节性收窄(见图表2)。尽管第一季度中美贸易战阴影已经笼罩,但从数据上看,第一季度自美贸易顺差并未受到牵连,反而是自非美顺差下降得更多(见图表3)。

展望未来,季节性因素退却后,全年贸易账户差额有望回归正值,但顺差规模收窄应当是大趋势。一方面,美中贸易战对双边贸易和服务顺差的负面影响将逐渐凸显,中方已多次表态“主动扩大进口”;另一方面,前期人民币有效汇率升值对于出口的抑制效应或显现。

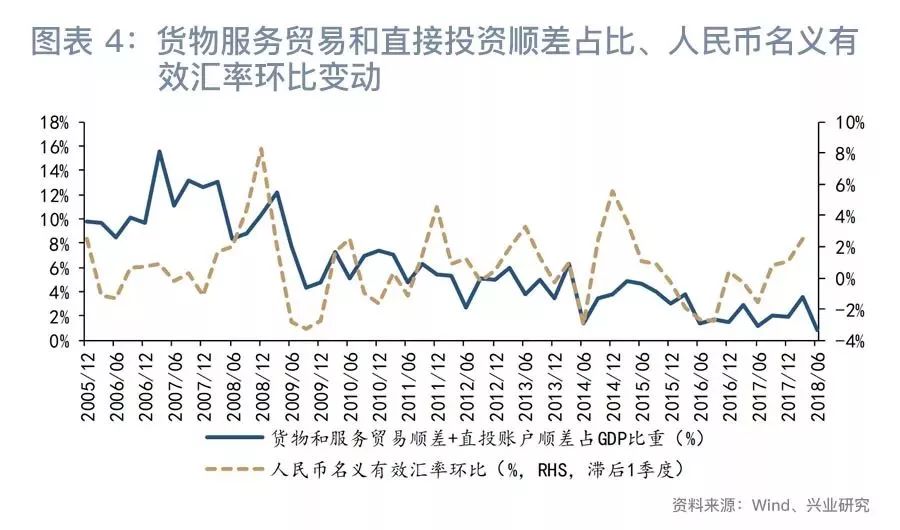

我们再次强调,关注基础账户顺差(这里用货物与服务贸易和直接投资顺差之和表示)对人民币汇率的影响。从图表4可以看出,中国基础账户占比与人民币名义有效汇率环比变动之间存在较好的相关性,且前者先行一个季度。

从基础账户的变化来看,人民币有效汇率已存在升值“超调”迹象,倘若未来经常账户顺差收窄导致基础账户顺差越发薄弱,将会导致名义有效汇率下行的压力更大。更长视角来看,倘若未来基础账户顺差稳定在相对均衡水平,人民币汇率的变动会更加频繁,但缺乏趋势性大幅升值或贬值的动能。

2)外汇市场发展图景

外管局国际收支司司长王春英在《中国外汇》上发表署名文章《我国外汇市场的深化发展》,称“未来推动外汇市场发展的最主要因素可能不再是贸易和投资增长的量变,应积极把握人民币汇率市场化、可兑换和国际化对外汇市场发展提出的挑战与机遇”。

王春英司长在文章中对我国外汇市场近些年的发展进行了总结,并对未来发展提出展望。

首先,以市场要素衡量,近些年我国外汇市场已初步形成适应市场经济体制的完整体系:即期市场、衍生品市场交易量提升;各衍生品产品交易量分布合理;银行间外汇市场参与者——银行、非银行金融机构、非金融企业数量增长;交易模式和清算方式丰富;未发生由市场自身运行引起的重大风险事件。

其次,我国外汇市场改革遵循的主要逻辑包括:坚持市场化改革方向;与人民币汇率市场化改革相配合;将服务实体经济放在首要位置;充分借鉴国外发展经验但并不简单照搬;与其他金融改革和发展协调推进等。这些经验在未来仍将遵循。其中,外汇市场改革与人民币汇率市场化相配合 ,或意味着我们能从阶段性外汇市场开放力度,以及资本账户可兑换推进的程度,来判断央行是否有“干预”人民币外汇的意图。

最后,未来外汇市场的推动因素转变为人民币汇率市场化、可兑换以及国际化进程 。具体来说,人民币汇率双向波动使得主动管理汇率风险成为“必修课”;资本账户开放和人民币广泛适用将释放新的外汇交易需求。面对这些变化,未来境内外汇市场将从以下几方面发展:

第一,拓宽交易范围,完善实需交易管理。按交易行为划分,国际外汇市场参与者可以划分为实需盘、投机盘、套利盘和资金盘四个类别,当前境内人民币市场主要以实需盘为主。今后或会酌机放松实需管理,适当平衡四类交易盘比重,促进外汇市场更加市场化;

第二,丰富交易工具,例如推出外汇期货、外汇指数、美式期权、标准化期权、挂钩期货的外汇期权等新的衍生品产品;

第三,扩大市场主体,允许更多的非银金融机构、境内企业和个人、境外主体参与境内外汇市场;

第四,健全基础设施,继续推动以中国外汇交易中心和上海清算所为重点的交易、清算等外汇基础设施建设;

第五,加强市场监管,完善外汇市场监测和风险防范,推动《中国外汇市场准则》的执行和落实,培育市场主体风险中性意识和风险管理能力。

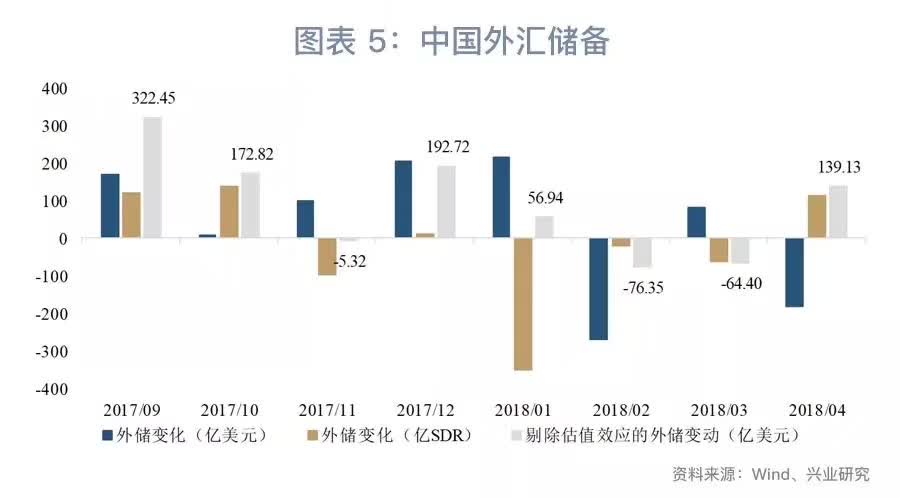

3)4月外储读数下降主因估值效应

2018年4月,以美元计价,我国外汇储备31249亿美元,环比下降180亿美元;以SDR计价,我国外储21730亿SDR,环比上升113亿SDR。

4月外储读数上升主要因美元汇率升值,以及债券收益率变动引发的估值效应。剔除估值效应后,外储实际环比增长139亿美元。体现了4月美元兑人民币随美元指数升值的背景下,结汇力量较强。

二、后市展望

下周美元兑人民币或延续震荡。一方面,下周意大利有望顺利组阁,从而给予欧元一定的支撑。另一方面,5月14日MSCI将宣布A股纳入MSCI指数名单,我们判断此次A股有望实现一次性纳入(基于5%纳入因子),这将在情绪上利多人民币。此外,中证报刊文表示“维持‘比较舒服’的中美利差仍有必要,倘若美元继续走强,将进一步加大境内债市收益率下行的约束”。这或意味着,美中利差难以趋势性扩大,因而对人民币贬值压力亦有限。

近期人民币升值空间同样有限。一方面,美元指数趋势性下跌需要一个“导火索”;另一方面,从技术分析来看,下方60日均线处存在一定支撑,倘若突破,再向下可能回到4月下旬美元兑人民币升值波段的起点,但整体仍维持区间震荡(见图表8)。

市场动态跟踪

注:

市场走势数据均来源于Wind数据库。

文章中指出“过去四十年,我国外汇市场发展有快有慢、甚至有暂时的搁置,一个重要原因就是注重与汇率改革保持协调,为主动、渐进、可控推进汇改创造市场条件,既不超越也不滞后”。

过去外汇市场主要受到对外贸易和投资增长、汇率弹性提高衍生的避险需求、以及资本账户开放带来的汇兑需求和风险管理需求的推动。

“真正”资金流入的影响可能要到5月31日被动型资金调仓时显现。

特别提示:本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

若有意购买相关报告/服务,请将姓名、工作单位、职务及手机号发送至cib_luzhengwei@126.com。