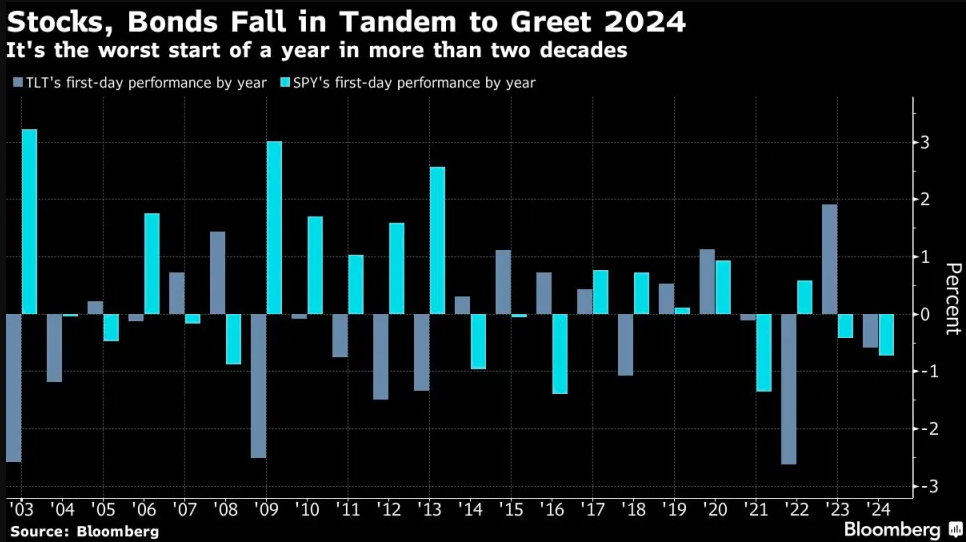

逾20年来最差开局?股债齐跌下 华尔街遭遇2024年“开门黑”

在2024年的第一个交易日,交易员们原本希望跨市场的年末反弹行情能够再续辉煌,但结果却事与愿违——美股和美债遭遇了有纪录以来最糟糕的开年齐跌。

SPDR标普500指数ETF信托(SPY)和iShares 20+年期国债ETF(TLT)周二各下跌了0.6%,这是自2002年TLT开始交易以来,它们首次在年初同步出现如此大的跌幅。

虽然首个交易日的表现对2024年剩余时间的市场走势影响可能并不大,但股债市场同步回落的表现,至少表明新年伊始投资者对追逐第四季度的涨势有所犹豫——该季度美股和长期国债的涨幅均超过了10%。

22V Research创始人Dennis DeBusschere表示,“我们从投资者那里听到的最普遍的担忧或看法是——超买状况和亢奋情绪,将为2024年伊始债券收益率和股市的反转埋下伏笔。”

周二,美债收益率在整个曲线上均走高,前端收益率领涨,因交易员们减少了对主要央行今年大幅降息的押注。截止纽约时段,2年期美债收益率上涨7.5个基点报4.333%,5年期美债收益率上涨6.7个基点报3.92%,10年期美债收益率上涨5.4个基点报3.936%,30年期美债收益率上涨4.5个基点报4.075%。

基准10年期美债收益率盘中曾一度逼近4%关口,刷新近三周高位。这些动向反映了,人们对央行决策者是否会按照货币市场的定价在年内实施宽松货币政策的怀疑。虽然各国央行已经表示,他们很可能已经完成了本轮加息周期的最后一次加息,但他们也不愿过早放弃与通胀的斗争。大量新公司债的发行也对债券价格构成了压力,尤其是在年底前债市表现强劲之后。

道明证券美国利率策略主管Gennadiy Goldberg指出,“由于今天已经宣布了大量的企业债标售,我认为供应方面的叙事是这一走势的幕后推手。但从大局来看,市场仍在试图在关键数据公布前找到自己的立足点。”

本周将公布的关键经济数据和宏观大事包括了周五的非农数据以及周三的美联储会议纪要,上个月美联储决策者在议息会议上180度转鸽,一度彻底颠覆了市场。

满地可银行资本市场美国利率策略主管Ian Lyngen表示,市场可能会关注即将公布的劳动力市场数据,以判断美债的下一步走势。

Newfleet Asset Management首席投资官David Albrycht则指出,“与价格呈反向走势的收益率跳涨是意料之中的,在有迹象表明通胀降温超出预期,美联储也更接近降息后,11月和12月公债的涨势有些过头。但无论是股票估值或是对公债收益率下降的预期,事情可能有点超前了,人们已经过于自满了,认为美联储将实现软着陆,但现在还不清楚。”

在美债收益率全线走高的背景下,周四美股也整体承压,三大指数中仅道指收涨。截至收盘,标普500指数下跌27点,或0.57%,收于4742.83点;纳斯达克综合指数下跌245.41点,或1.63%,收于14765.94 点。道琼斯工业平均指数上涨25.5点,或0.07%,至37715.04点。

美债收益率走势反映出投资者对美国今年降息的预期减弱,这拖累了成长股,尤其是科技股。巴克莱以iPhone需求疲软为由,将苹果评级下调至“减持”,苹果股价挫跌3.6%,也令大盘股整体承压。

而与此同时,美元指数则在隔夜迎来大涨。彭博美元即期汇率指数周二上涨超过0.7%,创下了去年3月以来的最大单日涨幅。

Glenmede投资策略与研究主管Jason Pride指出,“所有人之前都因为股债市场年尾涨势而大感振奋——美联储至少表面上略微降低鹰派,加上美国并未经济衰退的事实。但这代表我们脱离险境了吗?我认为即使美联储逐渐降低利率,货币政策仍然是紧缩的,仍然有可能成为整体经济活动的障碍。”