学会期权:从定义到实战,一文看懂如何用期权赚收益

今天介绍一个非常实用的金融工具,期权。这篇文章会用尽可能简单的描述和举例,帮助大家去理解期权的定义,操作方法,优劣势,以及如何在实战中赚到钱。

part1:期权的定义

首先说一下期权的定义:期权是一种合约,该合约赋予持有人在某一特定日期以 固定价格 买入或卖出一种资产的权利。注意这里的3个关键词:①某一特定日期,②固定价格,③买入和卖出,当然定义里面的“一种资产”也很重要,表明这个是针对哪个标的的期权。

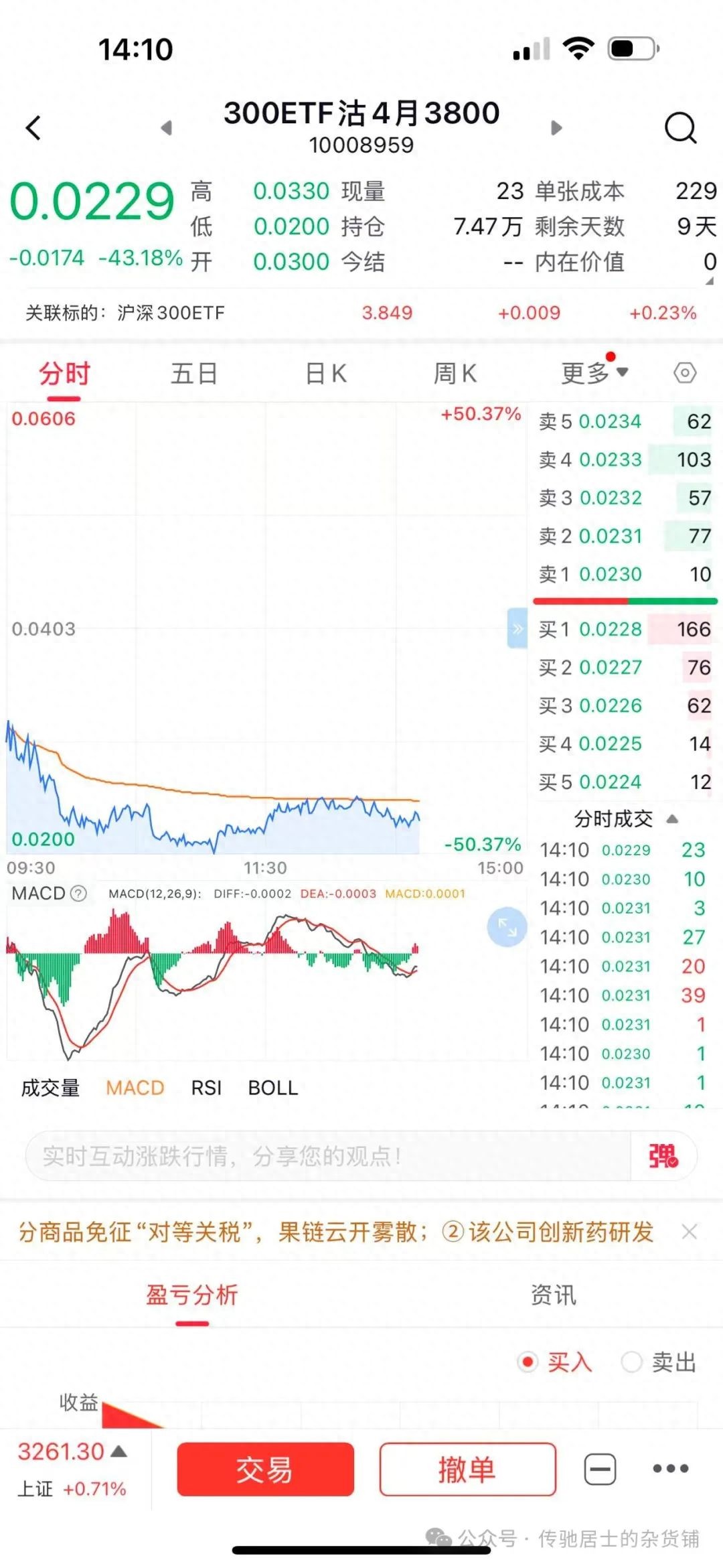

是不是还是一头雾水,下面我用一个实例来详细解释一下。下面这个期权合约叫做“300ETF沽4月3800”,它代表什么意思呢?这个合约名称可以这样断句:「300ETF」「沽」「4月」 「3800」

那么合起来就很容易理解了,这个期权的意思是:持有人可以在4.23日,以3.80的价格卖出“沪深300ETF(510300)”。理解这个概念之后,聪明的你应该想到了,既然有卖出的权利,那当然也有买入的权利了。

实际上,期权按照买入/卖出的权利可以分为2种:

part2:期权的作用与特性

问题来了,这个金融工具有什么用?

我们继续以“300ETF沽4月3800”期权合约举例论述。假设目前你以3.8的成本持有10000股300ETF,且你不想亏损,且这个权利是可以免费获取的。我们来思考以下2种情形:

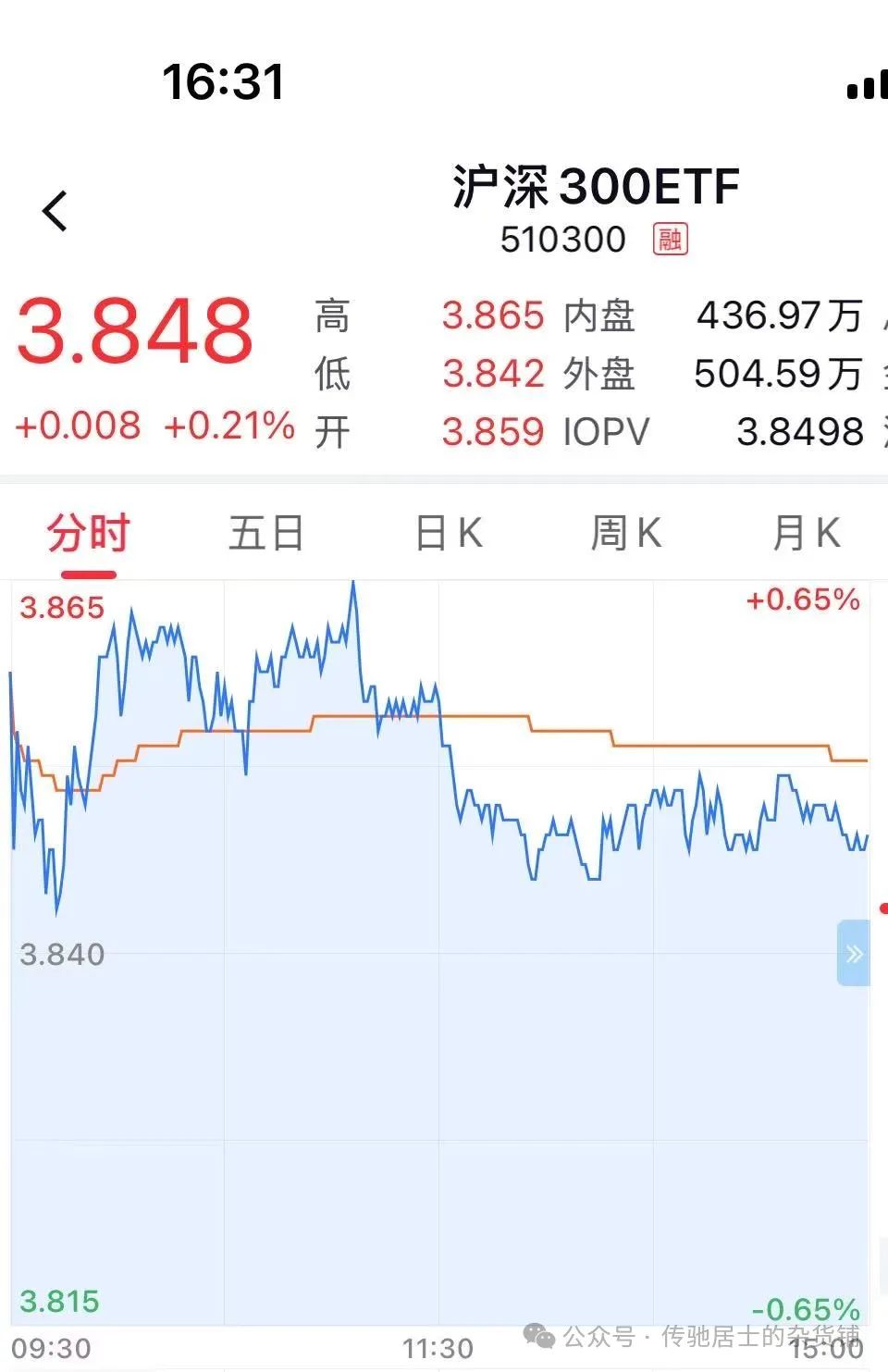

我们来看一下300ETF的实际走势,3.8元的价格是除了关税事件导致的大跌之外,近半年左右的低点(在2025.1.13日)。个人会觉得4.23日300ETF不会跌破这个低点,即使跌破了,我觉得以3.8元的价格买入也可以接受(后续大概率可以涨回去)。因此,如果有人愿意支付一笔费用给到我,我是愿意和他做这个对赌的,这样就形成了期权买卖的对手盘。

我们继续用“300ETF沽4月3800”期权来梳理一下,这张期权的买入和卖出方各自承担的权利和义务是什么。

当然了,天下没有免费的午餐。为了获得这个权利,买方必须付出一定的资金(给到卖方)来购买这个权利,这个权利的价格叫做期权的权利金,这是一个非常重要的概念。

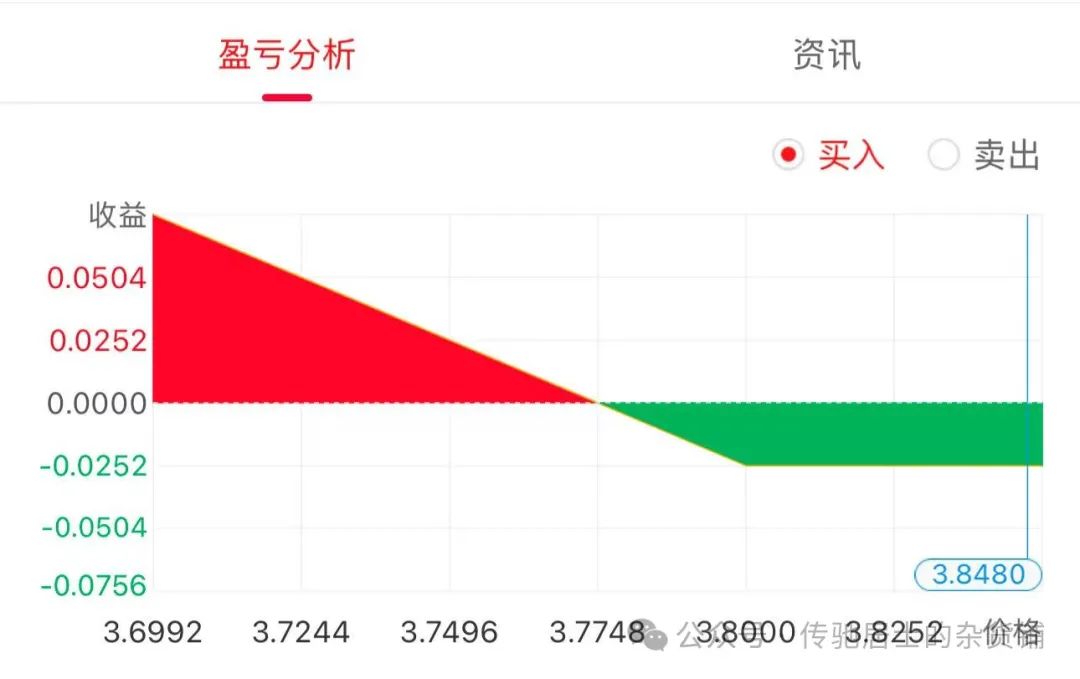

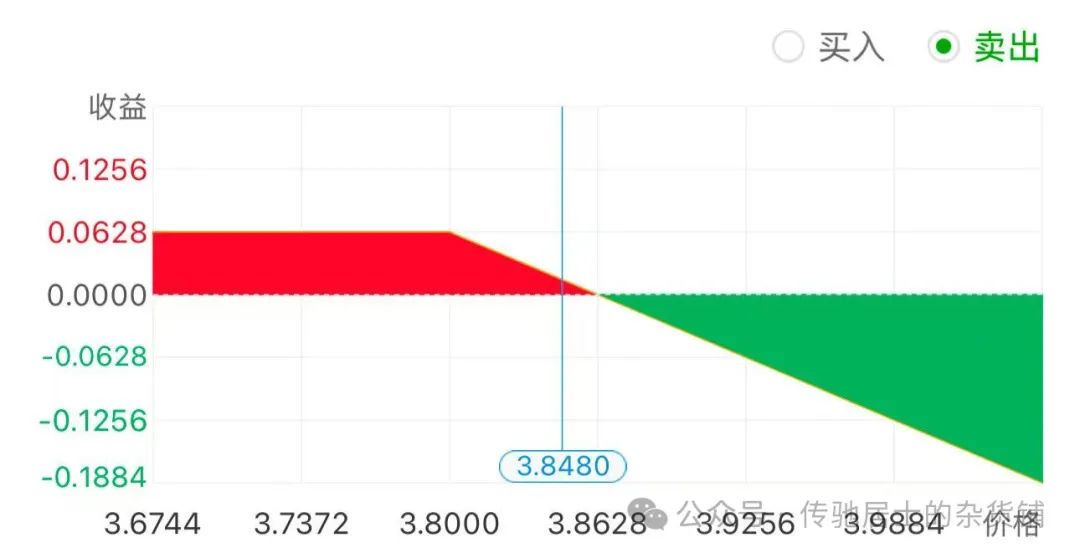

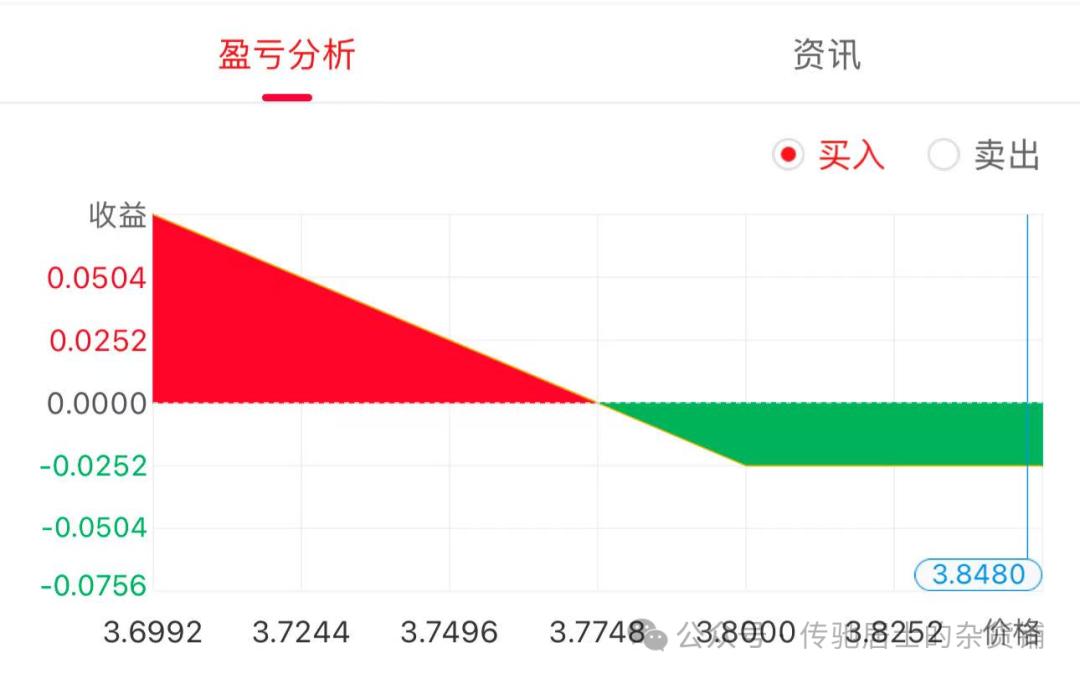

我们进一步来理解,在权利金不是0元的前提下,可行权日期当天300ETF的价格对认沽期权买方的盈亏影响。假设当前的权利金是252元,即期权卖方可以通过252元获取到在3.8元卖出1w股300ETF的权利。注意买方的盈亏由2个部分组成:期权带来的额外盈亏 + 标的本身的盈亏,这里我们只计算第一部分。

通过这个例子,我们会发现一些重要的结论:

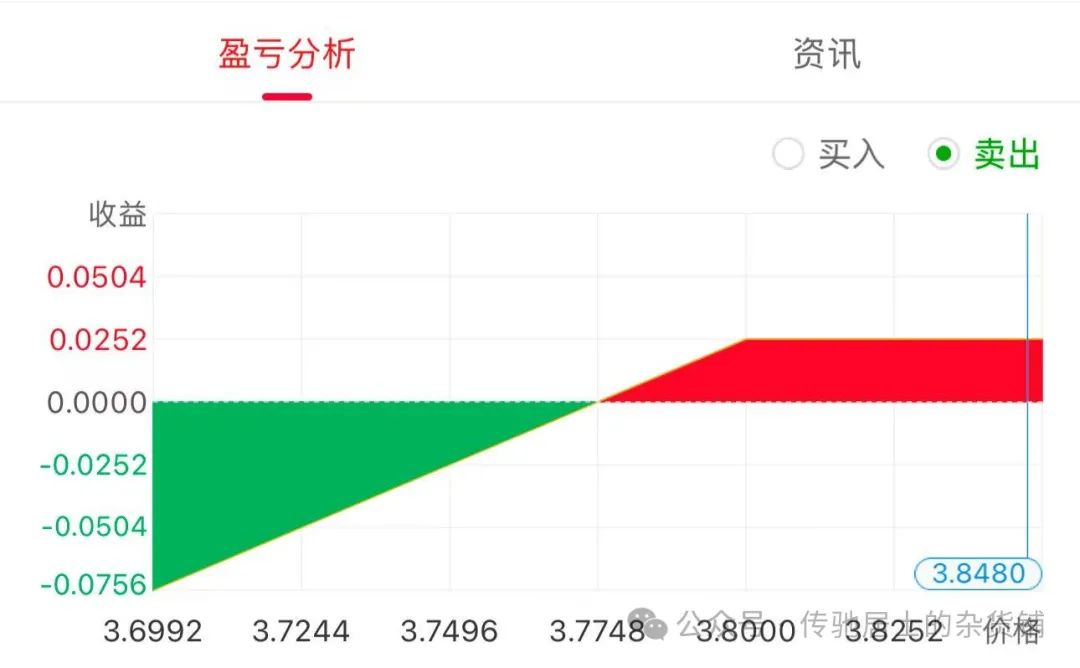

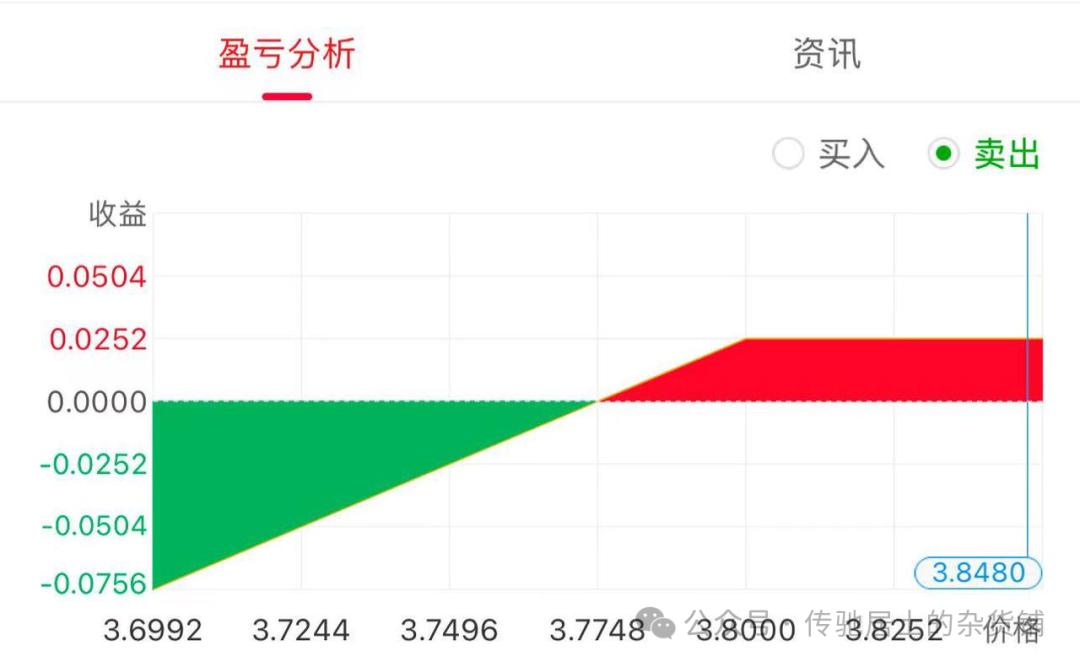

相对应的,作为认沽合约卖方的我在资产价格下跌的时候就要承担无限的亏损了,整体的盈亏分析图如下图所示。聪明的你会立刻发现,它和买方的盈亏图是呈现X轴对称的,这也很容易理解,毕竟互为对手盘,我的亏损就是你的利润。

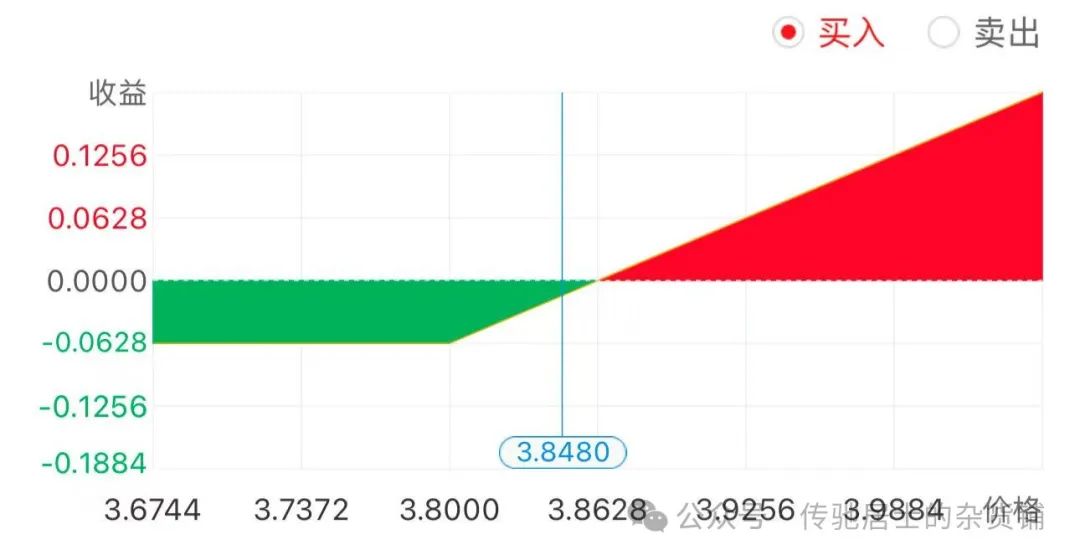

这里我们给出给为一般性的结论,如下所示。可能一开始会比较难以理解,但相信读者朋友们在经过自己的推理之后就一定可以熟悉起来。

回到这一段开始提出的问题,期权的作用是什么?看到这里也非常明确了,即期权基于权利和义务的不对等的性质,可以提供很好的风险对冲保护机制。看到这里,聪明的你应该会发现期权和我们日常买的保险非常相像,都是以一定的价格去应对风险。

那接下来的问题就来了。这个保险的价格是会收到哪些因素的影响呢?

part3:影响期权价格变动的因素

这里是很多期权初学者容易想不太明白的地方。我个人的心得是把期权 ≈ 保险的类比牢记在心里。

想象一下,保险的保费和什么有关系:一个是出险赔付的概率,比如老年人的医疗险要比年轻人要贵,健康状况差的人的医疗险要比健康的人的要贵。另一个是保障的时长,比如5年的保费要比2年的贵。期权也是一样的原则,行权后能赚钱的概率变大/赚的钱变多的时候,权利金就会变贵。离行权日期越远,权利金就越贵(因为对期权买方来说能够行权的概率越大)。

基于上述的原则,我们来看个实际的例子,这是“300ETF购4月3800”和它对应的标的沪深300ETF的走势对比。我们可以观察到2点重要的结论:

对应的,“300ETF沽4月3800”和它对应的标的沪深300ETF的走势如下图所示。我们也能得出类似的结论:

对于第二个结论,我们用“300ETF沽4月3800”期权来进行一个实际的测算,看看不同情况下你愿意为这个保险支付的费用是多少,由于是看空,我们直接用小于3.8的价格来计算

聪明的你应该发现了这个推算中的重要问题,资产标的从3.7跌倒3.6元,跌幅仅仅为2.7%,但一个理性的投资者愿意支付的权利金增幅则上涨了100%。这意味着期权的杠杆要比股票/ETF高得多。

事实上,期权的价值(即权利金的价格) = 时间价值 + 内在价值

part4:一种实战的思路

上一部分我们介绍了期权权利金价格变动的决定因素。如果我们针对期权权利金本身进行交易,有哪些比较好的策略呢?

先说说互联网上流传比较广的2类说法:要做期权的买方,因为损失有限。做期权的卖方可能会亏的倾家荡产。做期权卖方是在压路机前面捡钢镚。

这两种说法其实都非常正确,期权具备非常高的风险,非常不建议投资小白贸然从事期权投资。但芒格也有一句名言:反过来想,总是反过来想。如果做期权卖方真的这么不堪,为什么市场上期权买方还能找到对手盘呢?大家可以自己想想这个问题的答案。

有没有一种相对低风险的期权投资策略呢?答案是有的,本文中反复提到的300ETF沽4月3800就是我自己在进行交易的一个期权合约。具体这个合约的含义文章中已经反复介绍了,不再赘述。这里主要提一下这个策略的优势,以及适应的市场环境,包括做错了的风险应对方案,大致有如下几点。

优势

适合的市场环境:卖沽适合于震荡行情的底部进行交易,比如当下的A股,由于经济基本面和外部环境的不确定性,大盘大概率会呈现区间震荡的走势。在这个条件下,考虑到A股的韧性(平准基金的救市托底),在震荡区间的下轨进行卖沽的操作是一个胜率很高的操作。上图所示的50ETF也是基于同样的考虑来进行的交易。

做错的应对方案:如果真的出现不可控情况,需要让我从3.8元的价格买入40000股的300ETF,也不是一个不能接受的选项。况且可以收到1040元的权利金,可以让我的持仓成本由3.8元下降为3.774。拿住这个标的等市场涨回来就行。特别是对于已经想好要在某个价位抄底的投资者,实在想不出什么理由不先去做个卖沽的操作。事实上,使用期权做卖沽 + 正股抄底建仓正是巴菲特的标准操作。

总之,在当下的市场环境下。如果你想明白了可以接受行权的话,上述策略是一个非常有效的盈利手段。当然了,期权有非常多的操作策略,比如熟悉塔勒布的朋友会知道他崇尚的杠铃策略,在黑天鹅爆发时可以利用期权买方权利金暴涨赚到一笔巨款。我这里只是抛砖引玉,希望能够对你有一些启发。

总之,我们的策略思想是,平时用期权卖方赚小钱,用卖方收租赚的钱,择机做买方博大波动。

part5:免责申明

最后的最后,风险提示:本文仅为个人观点,不构成投资建议。