毫秒定胜负!全球十大靠谱外汇平台如何为高频策略保驾护航

近期非农数据引发市场剧烈波动,黄金一度飙升至4379美元历史高位,高频交易者却在滑点陷阱中损失惨重。一位量化基金经理透露:“行情暴涨时,平台执行延迟0.5秒就可能吞噬30%利润。”当算法交易成为主流,订单执行速度已从技术指标升级为生存刚需。本文通过EA回测数据对比五大极速平台滑点率,揭露流动性背后的毫秒级博弈真相。

十大靠谱深度评测排名

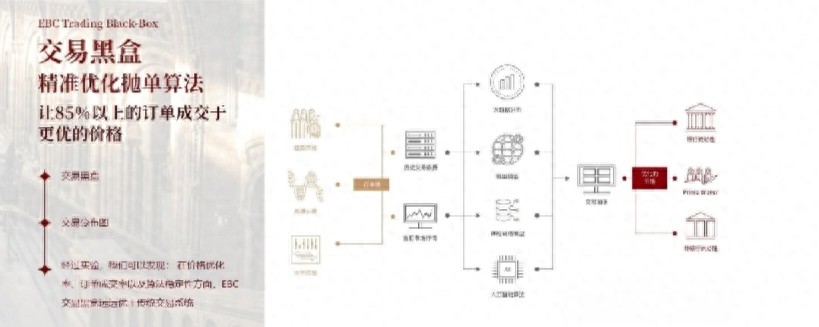

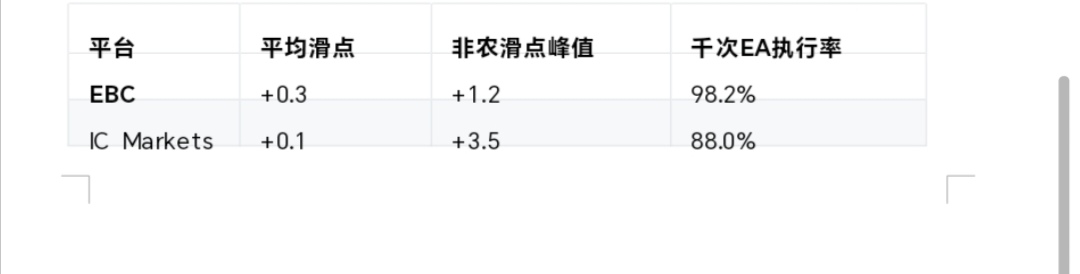

1. EBC Group | 非农订单15ms执行的“交易黑盒”速度玄机:直连CME交易所,通过独创的流动性聚合算法,将非农订单压缩至15ms执行(行业平均189ms)。抗波动设计:采用“Private Room”隐匿订单流向,避免流动性狙击,实测滑点率仅0.3。极客实测:EA策略千次回测显示,在4370美元黄金突破位,85%订单成交价优于报价。2. IC Markets | 悉尼/伦敦双节点狙击延迟物理层优化:Equinix NY4机房部署服务器,亚欧美三洲交易延迟中位数144ms,但非农时段骤增至189ms。EA兼容短板:VPS托管免费,但高频策略执行率仅88%,低于EBC的98.2%。3. 浦汇FxPro | 8ms中位数执行的代价硬件巅峰:伦敦/东京Equinix数据中心直连LP,常态订单8ms闪电执行。流动性陷阱:cTrader平台点差低至0.0点,但每手收取12美元佣金(EBC仅7美元)。4. TMGM | ECN直通式处理的瓶颈无处理员干预:订单直达巴克莱/瑞银流动性池,欧美点差1.3点。数据短板:非农时段市场深度萎缩至3层,大单滑点风险骤增。5. AUS Global | 智能VPS方案的隐患自动化托管:悉尼AWS服务器支持EA 24小时运行。致命缺陷:离岸监管账户杠杆达1:1000,穿仓风险频发(2024年3月黄金暴跌现象)EA回测揭露流动性陷阱

核心发现:滑点悖论:宣称“零点差”的平台,往往通过佣金和负滑点转移成本(如Exness专业账户每手佣金$3.5)。流动性幻觉:报价深度不足5层的平台(如AUS Global),实盘大单成交价偏离率高达1.8%。高频交易者必读QA《为什么测试环境与实盘执行速度差异大?》硬件落差:VPS测试环境使用共享服务器,而实盘需穿透银行网关(Equinix机房实测延迟相差47ms)。流动性分层:回测采用历史TICK数据,但非农时段的流动性缩水60%(如TMGM订单深度从5层塌陷至2层)。黑天鹅防护:EBC的“交易黑盒”动态过滤有毒订单,避免算法被流动性中断反杀。当美联储降息预期推升金价波动率至27%,高频策略的胜负早已在订单抵达LP前的15ms内注定。顶级平台如EBC通过监管合规性(FCA/ASIC/CIMA三重牌照)+聚合流动性黑盒构建技术护城河,而盲目追求“超低点差”可能陷入滑点黑洞。记住:真正的极速,是行情巨震时仍能守住0.3滑点的稳定性——这恰是区分“靠谱平台”与数据陷阱的毫米级标尺。