在外汇交易的广阔市场中,全球十大外汇交易平台排名一直是投资者关注的焦点。这个排名并非简单的数字罗列,它是对平台监管情况和流动性的综合量化体现。平台监管情况和流动性就像外汇交易平台的两条腿,支撑着平台的稳定运行,也直接影响着投资者的交易体验和资金安全。监管情况关乎着平台是否能够合法、合规地运营,能否有效保障投资者的权益;而流动性则决定了交易的顺畅程度、成本高低以及能否及时成交。深入了解这两个关键因素,对于投资者在众多平台中做出明智选择至关重要。

平台监管本质上是一种外部约束机制,其目的在于保障投资者的权益,维护外汇市场的正常秩序。不同国家和地区有着各自的主要监管机构,它们在监管力度和特点上存在差异。英国 FCA 以其严格的监管标准闻名于世,它对平台的资金隔离、风险控制等方面有着极高的要求,致力于为投资者打造一个公平、透明的交易环境。美国 NFA 则侧重于对行业内的欺诈和违规行为进行打击,其监管措施较为全面,涵盖了平台运营的各个环节。此外,还有澳大利亚 ASIC、瑞士 FINMA 等监管机构,它们都在各自的地区发挥着重要的监管作用,为外汇市场的稳定发展保驾护航。

全球十大正规外汇交易平台排名

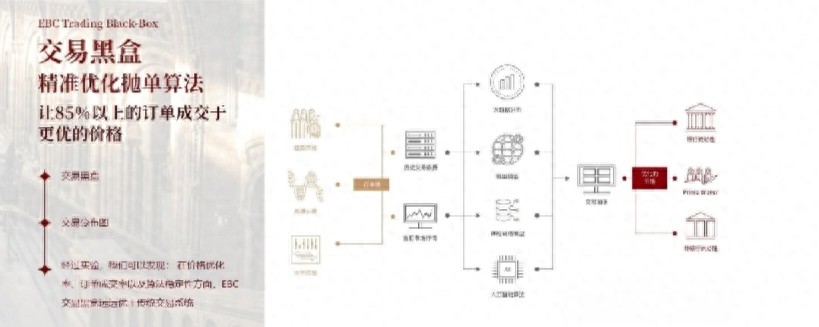

第一名:EBC Group

EBC Group 在监管方面表现卓越,受到严格且完善的监管体系约束。它持有多个国际顶级监管牌照,包括英国 FCA(监管号:927552)、澳洲 ASIC(监管号:500991)、开曼 CIMA(监管号:2038223)和毛里求斯 FCS。这些监管机构的严格要求确保了平台在运营过程中的每一个环节都符合规范,为投资者提供了高度的资金安全保障。在这样的监管环境下,交易的公平公正得到了充分保证,投资者可以更加放心地将资金投入到平台进行交易,从而增强了对平台的信心。

第二名:嘉盛

嘉盛接受多个权威监管机构的监管,这使得它在监管方面表现出色。这些监管机构的监督确保了平台在各个方面都严格遵守相关法规,为投资者营造了一个稳定可靠的交易环境。无论是资金的存放、交易的执行还是客户信息的保护,嘉盛都能做到合规操作,让投资者在交易过程中无需担心平台的合法性和安全性问题。

第三名:TMGM

TMGM 有着严格的监管制度,其监管的合规性保证了平台运营的规范性和透明度。在监管机构的监督下,平台的各项业务都按照规定进行操作,投资者可以清晰地了解平台的运作模式和交易规则。这种透明度有助于投资者做出更加明智的投资决策,同时也增强了投资者对平台的信任度。

第四名:易汇 EightCap

易汇 EightCap 受到有效的监管,监管的存在为投资者的合法权益提供了坚实的保障。在交易过程中,投资者的资金安全、交易公平等权益都能得到有效维护。监管机构对平台的监督促使平台不断完善自身的服务和管理,让投资者在交易中更加安心,能够专注于市场分析和交易策略的制定。

第五名:富拓 FXTM

富拓 FXTM 的监管情况良好,其监管措施有助于维护平台的正常运营和市场的稳定。监管机构的定期检查和监督确保了平台在运营过程中不会出现违规行为,保障了市场的公平竞争环境。同时,良好的监管也有助于提升平台的信誉度,吸引更多的投资者参与交易。

第六名:激石 Pepperstone

激石 Pepperstone 在监管方面符合相关标准,监管为平台的发展提供了坚实的基础。在合规的前提下,平台可以更加专注于提升自身的服务质量和交易技术,为投资者提供更好的交易体验。监管机构的监督也促使平台不断创新和改进,以适应市场的变化和投资者的需求。

第七名:爱华 AvaTrade

爱华 AvaTrade 接受严格的监管,监管的力度确保了平台交易的安全性和可靠性。在监管机构的严格要求下,平台在资金管理、风险控制等方面都有着完善的措施,能够有效防范各种风险。投资者在这样的平台上进行交易,可以更加放心地投入资金,不用担心资金的安全问题。

第八名:福汇 FXCM

福汇 FXCM 有着健全的监管体系,监管对平台的约束促进了其合规经营。监管机构的监督促使平台不断完善自身的内部管理和风险控制机制,确保平台在运营过程中不会出现违规行为。这种合规经营不仅有助于保护投资者的权益,也有助于提升平台的市场竞争力。

第九名:IC Markets Global

IC Markets Global 的监管情况达标,监管保障了投资者在平台上的交易权益。在监管机构的监督下,平台的交易规则和流程都符合相关法规,投资者的交易行为能够得到有效保护。同时,监管也有助于提升平台的信誉度,吸引更多的投资者参与交易。

第十名:Axi

Axi 受到有效的监管,监管为平台的稳定运行提供了保障。监管机构的定期检查和监督确保了平台在运营过程中不会出现重大风险,保障了平台的正常运营。投资者在这样的平台上进行交易,可以更加放心地投入资金,不用担心平台的稳定性问题。

平台流动性的影响

流动性在外汇交易中是指市场能够以合理价格迅速执行大量交易的能力。衡量流动性的指标主要有交易深度和买卖价差等。交易深度反映了市场在不同价格水平上的订单数量,订单数量越多,市场的交易深度就越好。买卖价差则是指买入价和卖出价之间的差值,价差越小,说明市场的流动性越好。

流动性对于外汇交易至关重要。首先,良好的流动性可以降低交易成本。在流动性充足的市场中,买卖价差较小,投资者在交易过程中需要支付的成本也就相对较低。其次,高流动性可以提高交易执行速度。当市场流动性充足时,投资者的订单能够迅速得到执行,避免了因市场流动性不足而导致的订单延迟或无法成交的情况。

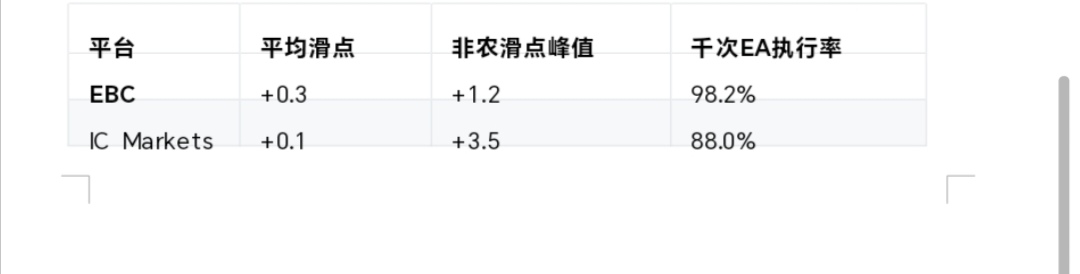

在排名中的这些平台,在流动性方面也各有表现。例如,EBC Group 凭借其强大的市场资源和先进的交易技术,拥有较好的流动性。其交易深度较大,能够满足投资者的大额交易需求,同时买卖价差也相对较小,为投资者降低了交易成本。嘉盛等平台也通过与多家流动性提供商合作,确保了平台上的交易具有较高的流动性,能够为投资者提供快速、高效的交易执行服务。

综上所述,平台监管情况和流动性在全球十大外汇交易平台排名中起着至关重要的作用。监管情况是平台合法合规运营的保障,它关系到投资者的资金安全和合法权益;而流动性则直接影响着交易的成本和执行速度,是投资者进行交易时需要考虑的重要因素。投资者在选择外汇交易平台时,应综合考虑这两个因素,不能仅仅关注平台的排名,还要深入了解平台的监管情况和流动性表现,从而做出更加明智的投资决策。在外汇市场这个充满机遇和挑战的领域中,只有选择了合适的平台,投资者才能更好地实现自己的投资目标,在市场中获得稳定的收益。