国际原油价格跌成负数,特朗普喊“买买买”,能买吗?

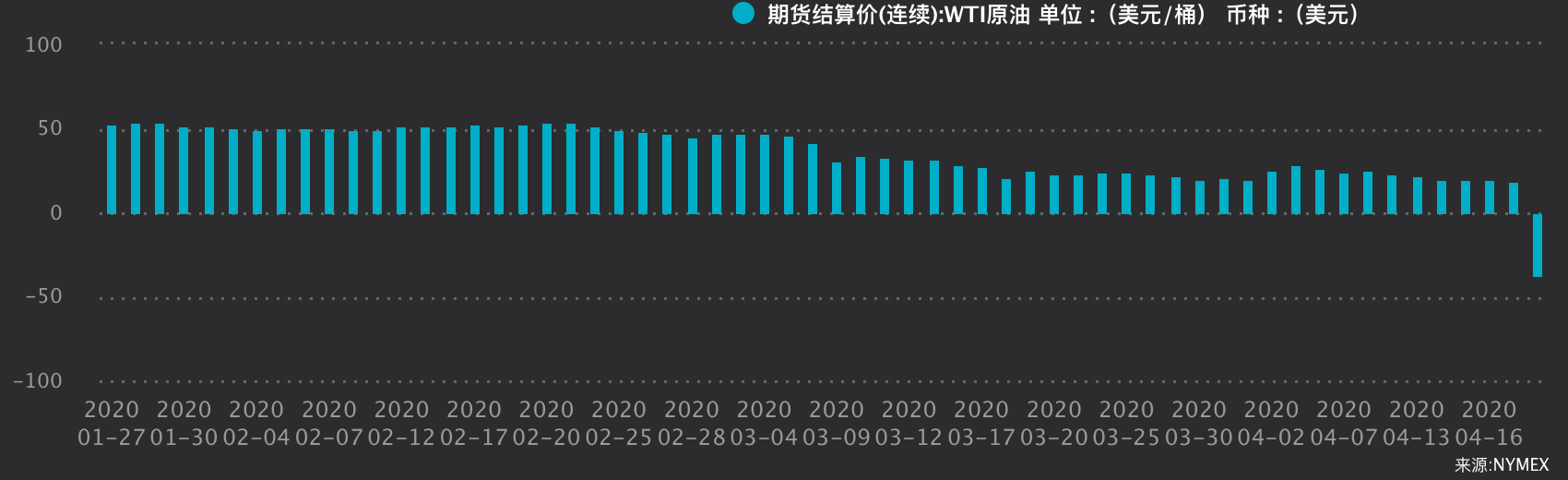

史上首次,国际原油期货价格跌成负数。

wti原油期货结算价,来源:wind

由于是期货价格,所以跌成负数并不奇怪——卖家怕原油砸在手上,宁愿贴钱找买家接手。负油价并不是意味原油本身没有价值,只是因为原油运输成本或存储成本已经超过了石油的实物价值。

不过,国际原油期货价格持续走低,给石油企业带去很大压力。据不完全统计,4月以来,全球已有两家石油巨头倒下,包括月初宣布破产的美国怀丁石油公司(whiting petroleum corporation)和20日提出破产保护申请、曾被誉为“新加坡油王”的兴隆集团。

石油企业采购并加工原油,为何原油价格走低反而会破产?

原油价走低,经营成本却不低

按照常规思路,原油价格走低,生产加工下游产品的企业采购原材料的价格更低,为什么反而压力更大,甚至有企业破产倒闭呢?

多家企业表示,这是因为原油价格与石油制品价格之间的关系,并非线性传导。“从原油到石油制品需要经过多个环节及上下游产业链的配合。虽然原油价格低了,但运输成本增加、同类产品供应增加,市场对石化产品的需求又在减少,这意味着石化企业的生产成本和竞争压力都在增大,整个石油产业链的经营压力都很大。所以在低油价时代,石化企业不是‘日子更好过了’,而是‘日子更难过了’。”一家跨国化工巨头的负责人告诉记者。

iea也指出,受疫情影响,石油供应链的运营成本都会提高,所以炼油、仓储、加工等产业链上下游企业都可能陷入困境。

自今年国际原油价格出现下跌态势后,不止一家石油巨头喊出“过紧日子”的口号,大幅削减资产支出。其中,由埃克森美孚、英国石油公司(bp)、壳牌、道达尔、雪佛龙、埃尼、挪威国家石油公司(equinor)组成的国际大石油公司群组宣布2020年资本支持削减幅度达到21%,北美石油公司为33%,中东国家石油公司为17%。

石油巨头还纷纷选择暂停股票回购,并利用金融市场的衍生品业务来对冲油价风险。比如,美国的一些独立石油公司宣布,将通过套期保值实现石油生产增值。

有业内人士认为,石油企业只有做强中下游产业,即那些关联度与原油价格较弱、受原油价格影响较小的产品和服务,才更容易抗击油价波动。厦门大学中国能源政策研究院院长林伯强此前曾点评国内“三桶油”称,长期低油价对中石油、中海油影响很大,而中石化相对较好,因为它的中下游产业占比较大。

低油价时代要不要买油?

“负油价”出现后,美国总统特朗普称,要趁低油价加大石油储备。这一决定明智吗?

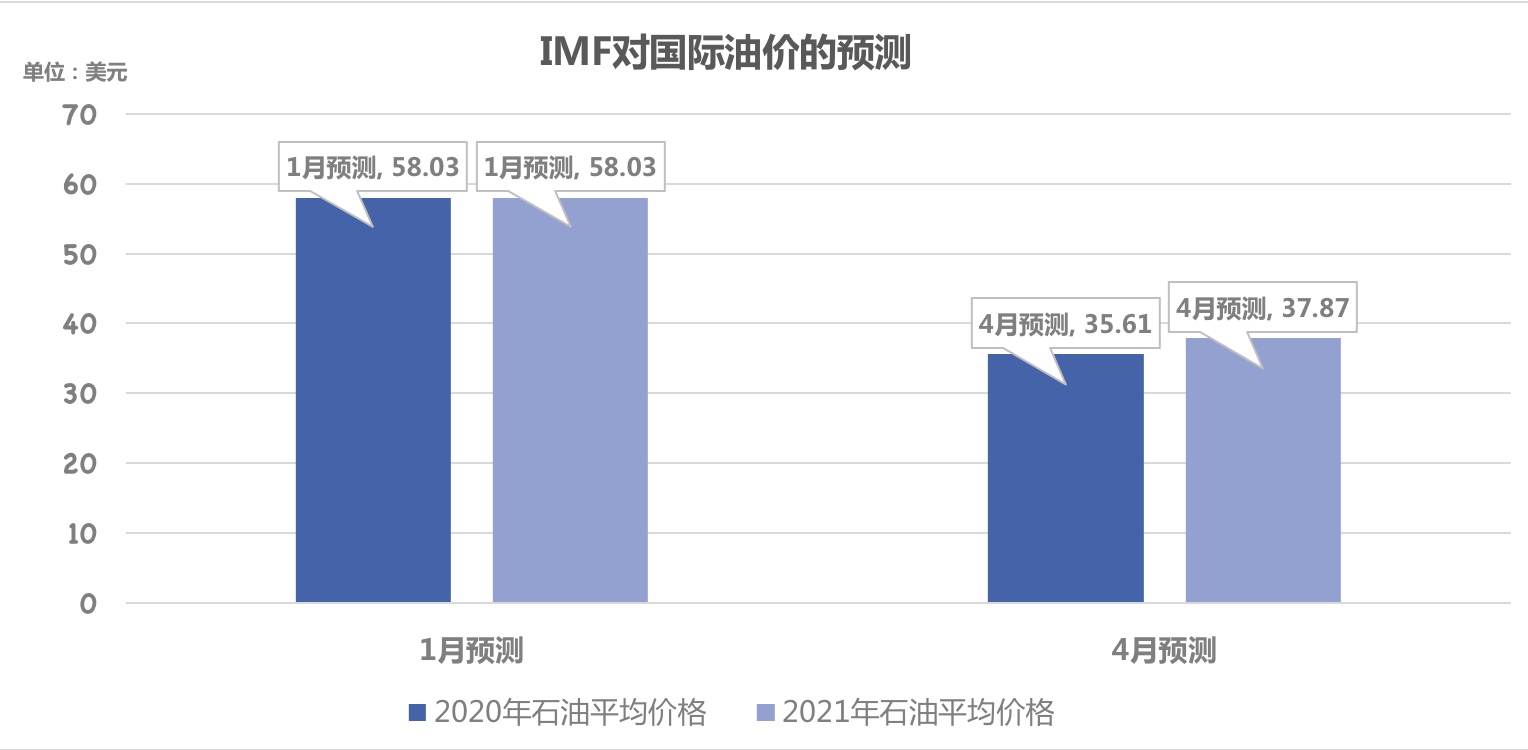

imf对国际油价的预测

国内部分专家认为,如果有存储空间,选择低油价时买油,是不错的选择。不过,美国买油受到存储空间等限制,未必能实施。上海交通大学安泰经济与管理学院教授钱军辉认为,目前美国的原油库存已经很高,所以即便特朗普要求美国企业多储备原油,可能只是美好的愿望。

不过,对中国市场来说,低油价是储备原油的机遇。钱军辉和中国人民大学重阳金融研究院产业部副主任、研究员卞永祖都认为,从长期看,像目前这样的低油价不会持续很长时间,所以作为原油进口大国,中国油企根据当前的储存、生产、销售等各方面情况,合理地加大原油进口和储备,有利于降低企业未来的运营成本。

此外,国际原油价格与金融市场紧密相关,针对海外已有不少石油企业使用金融手段对冲低油价风险的做法,专家提醒国内石油企业也要重点防控金融风险。

卞永祖建议,中国的石油企业要避免突击性的金融操作和金融活动,“石油企业目前在期货上的投资大部分以套期保值为目的,而不是投机。因此,在市场波动比较大的时期,不要突击做一些投机操作。”

钱军辉分析说,原油价格下跌总体对中国经济有利,尤其是外贸盈余会因此扩大,人民币贬值预期缓解。但对石油企业、金融市场,以及对石油美元依赖度较高的行业来说,都会受到比较大的冲击,国际金融市场仍旧可能因此动荡、离岸美元融资可能再度紧张,所以有美元负债的中国企业应尽快减杠杆,避免资产负债造成货币错配。

栏目主编:张杨