近十年最悲观!高盛:供应过剩格局下地缘因素施压,近6成机构投资者看空原油

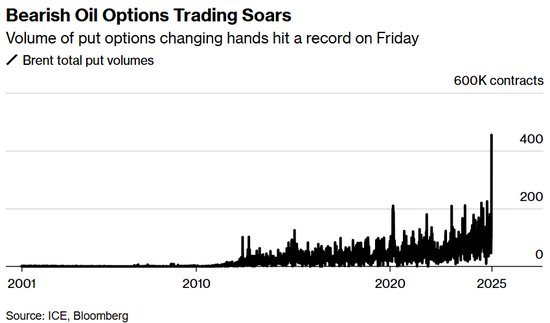

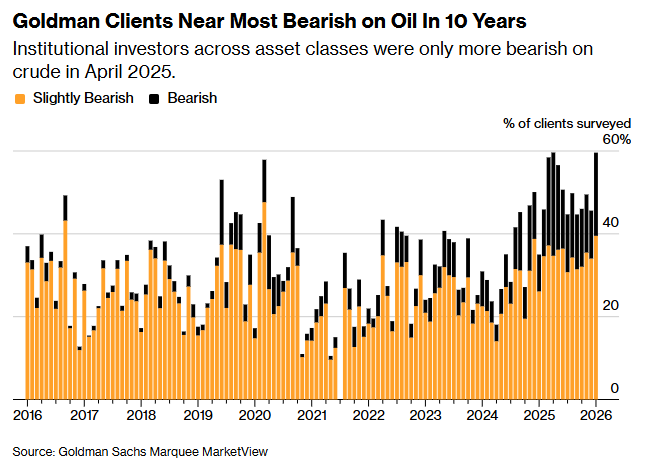

智通财经获悉,高盛集团的一项调查发现,在全球原油供应过剩迹象日益明显之际,地缘政治因素正推动机构投资者对原油的看空程度接近过去十年来的最极端水平。高盛周四发布的调查结果显示,在接受调查的逾1000名、横跨多种资产类别的客户中,超过59%的受访者对原油持看空或略微看空立场。这一情绪水平几乎触及可追溯至2016年1月的该月度数据集中的历史低点。唯一一次投资者对原油的悲观程度略高于当前是在去年四月,当时美国总统特朗普威胁对美国贸易伙伴大规模征收高额关税。此外,调查还显示,机构投资者中表示原油是其最偏好做空品种的比例创下历史新高。这进一步加剧了整体看空情绪。

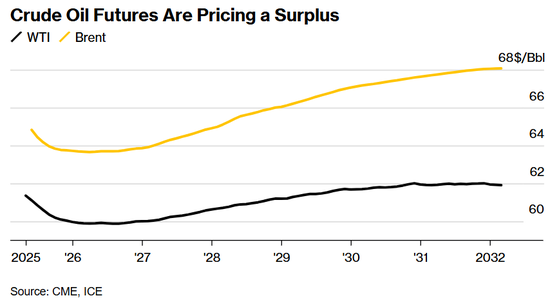

由于OPEC+及其竞争对手的供应增加,同时全球需求增长放缓,油价2025年累计下跌近20%,创下自2020年以来的最大年度跌幅。油价在2026年的前景仍不明朗。尽管OPEC+在上周末确认将保持当前的产量政策稳定至2026年第一季度,但市场普遍认为,在需求未能显著复苏的情况下,今年将呈现出显著的原油供应过剩局面。

根据美国银行、花旗集团、高盛集团、摩根大通和摩根士丹利的预测平均值,目前交易价格接近61美元/桶的布伦特原油期货价格将在2026年进一步下滑至约59美元/桶。

特朗普于上周末对委内瑞拉发起“斩首式”军事行动、强行抓捕委内瑞拉总统马杜罗后,呼吁包括埃克森美孚(XOM.US)、雪佛龙(CVX.US)和康菲石油(COP.US)等美国油企投资数十亿美元以重建委内瑞拉能源行业。

委内瑞拉拥有全球最大的已探明原油储量,达3030亿桶。假若这些美国能源巨头响应特朗普呼吁、向委内瑞拉投资数十亿美元以重振该国石油产量,对未来的油市可能将成为利空。从中长期来看,若美国扶持的亲美政权成功上台,美国油企有望重返委内瑞拉市场,加大对当地油田的勘探开发力度及港口设施的修复投入,该国原油出口规模或新增300万桶/日,将压制油价的长期上涨空间。

曾是奥巴马政府时期国务院高级能源官员的美国能源行业顾问大卫·戈德温(David Goldwyn)表示:“如果说委内瑞拉的未来会对市场产生什么影响的话,那就是对市场产生利空影响,因为委内瑞拉的产出实际上除了上涨别无他路了。”MST Financial能源研究主管Saul Kavonic则估计,如果委内瑞拉未来新政府能够解除制裁并吸引外国投资者回归,那么中期内委内瑞拉石油出口量可能接近300万桶。

据悉,特朗普政府正计划一项影响深远的行动,旨在未来数年主导委内瑞拉石油产业。这项正在考虑的计划包括:美国对委内瑞拉国家石油公司(PDVSA)施加某种程度的控制,获取并销售其大部分石油产量。若计入美国本土及美国公司控制生产的其他国家的储量,此举可能使美国实质上掌控西半球大部分石油储备。特朗普已告知助手,相信此举有助于将油价压低至每桶50美元。

美国能源部长克里斯·赖特同样宣称,美国将“无限期”地控制委内瑞拉石油销售。他还表示,美国近期目标是通过提供重质原油稀释剂、零部件、设备和服务让委内瑞拉石油生产企稳并增长。他补充称,美国将创造条件让美大型油企进入委内瑞拉,特朗普政府还考虑为在委投资的美石油公司建立补偿机制。但他也表示,委内瑞拉石油日产量可能在近几年增加数十万桶,要回到历史高位仍需数百亿美元投资和“相当长时间”。

值得一提的是,在全球原油供应本就充裕的背景下,这些美国油企可能会权衡,是否有必要在委内瑞拉投入数百亿美元。此外,谁将在委内瑞拉掌权、以及政府的稳定性如何对美国能源巨头而言同样是个重要问题。它们还需要确认法律和财政制度是否具有长期稳定性,因为能源投资通常是30年的项目。另一个关键问题在于,委内瑞拉未来是否可能再次回到类似马杜罗时期的政权,并重新将石油资产国有化。据悉,委内瑞拉历史上曾两次推行石油资产国有化,美国石油企业损失惨重,担心再次遭遇类似风险。

与此同时,俄乌冲突可能结束的前景也不容忽视。若俄乌冲突结束,西方国家可能放松对俄罗斯的制裁,这将推动俄罗斯原油供应的增加,并进一步加剧供应过剩的局面。

期货频道更多独家策划、专家专栏,免费查阅>>