最全的股票技术K线详解,一旦掌握横行股市,值得大家收藏

(本文由公众号越声投顾(yslcw927))整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

K线图有直观、立体感强、携带信息量大的特点,蕴涵着丰富的东方哲学思想,能充分显示股价趋势的强弱、买卖双方力量平衡的变化,预测后市走向较准确,是各类传播媒介、电脑实时分析系统应用较多的技术分析手段。

其记录方法如下:(如下图所示)

根据K线的计算周期可将其分为日K线,周K线,月K线,年K线;

日K线是根据股价(指数)一天的走势中形成的四个价位即:开盘价,收盘价,最高价,最低价绘制而成的;

周K线是指以周一的开盘价到周五的收盘价,全周最高价和全周最低价来画的K线图;

月K线则以一个月的第一个交易日的开盘价,最后一个交易日的收盘和全月最高价与全月最低价来画的K线图;

同理可以推得年K线定义。周K,月K线常用于研判中期行情。

对于短线操作者来说,众多分析软件提供的5分钟K线、15分钟K线、30分钟K线和60分钟K线也具有重要的参考价值;

根据开盘价与收盘价的波动范围,可将K线分为极阴、极阳、小阴、小阳、中阴、中阳和大阴、大阳等线型。

它们一般的波动范围为:

极阴线和极阳线的波动范围一般在0.5%左右;

小阴线和小阳线的波动范围一般在0.6–1.5‰;

中阴线和中阳线的波动范围一般在1.6-3.5‰;

大阴线和大阳线的波动范围一般在3.6%以上。

K线的基本原理以及K线的技术形态:

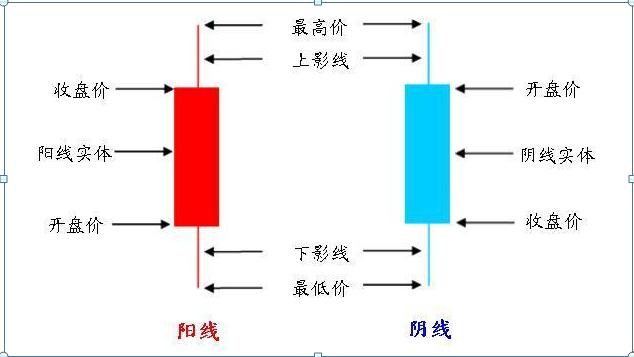

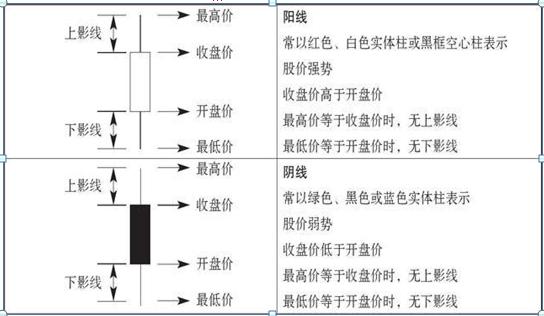

K线是由开盘价、最高价、最低价、收盘价所构成,也是记录买方和卖方实战的过程,如果收盘价高于开盘价就以实体红线(阳线)表示,如果收盘价低于开盘价就以实体绿线或黑线或股票软件里的白线(阴线)表示,最高价及最低价则以影线表示,高价拉回则留上影线,低价回升则留下影线,这种多空实战的记录,就是用来预测未来是多头还是空头的一种重要指标。

K线的作用:

1、根据K线的计算周期可将其分为日K线,周K线,月K线,年K线。

周K线是指以周一的开盘价,周五的收盘价,全周最高价和全周最低价来画的K线图。月K线则以一个月的第一个交易日的开盘价,最后一个交易日的收盘价和全月最高价与全月最低价来画的K线图,同理可以推得年K线定义。周K线,月K线常用于研判中期行情。对于短线操作者来说,众多分析软件提供的5分钟K线、15分钟K线、30分钟K线和60分钟K线也具有重要的参考价值。

2、日K线是根据股价(指数)一天的走势中形成的四个价位即:开盘价,收盘价,最高价,最低价绘制而成的。

收盘价高于开盘价时,则开盘价在下收盘价在上,二者之间的长方柱用红色或空心绘出,称之为阳线;其上影线的最高点为最高价,下影线的最低点为最低价。

收盘价低于开盘价时,则开盘价在上收盘价在下,二者之间的长方柱用黑色或实心绘出,称之为阴线,其上影线的最高点为最高价,下影线的最低点为最低价。

3、根据开盘价与收盘价的波动范围,可将K线分为极阴、极阳,小阴、小阳,中阴中阳和大阴、大阳等线型。它们一般的波动范围:

极阴线和极阳线的波动范围在0.5%左右;

小阴线和小阳线的波动范围一般在0.6–1.5%;

中阴线和中阳线的波动范围一般在1.6-3.5%;

大阴线和大阳线的波动范围在3.6%以上。

K线的六种表现形式:

1、秃头阳线(白)与秃头阴线(黑),这是没有上影线的K线,当收盘价,或开盘价正好同最高价相等时,就会出现这种K线。

2、光脚阳线(白)与光脚阴(黑),就是没有下影线的K线,当收盘价或开盘价正好同最低价相等时,就会出现此种K线。

3、秃头光脚的阳线与阴线,这种K线即没有上影线又没有下影线,当开盘价和收盘价分别与最高最低价中的一个相等时,就会出现这种K线。

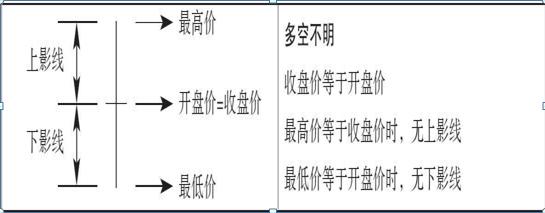

4、十字星,当收盘价与开盘价相同时,就会出现这种K线,它的特点是没有实体。

5、T字型和倒T字型,在十字星的基础之上,如果在加上秃头或光脚的条件,就会出现这种K线。它没有实体,而且没有上影线或没有下影线,其形状象英文字母中的T。

6、一字型,四个价格都一样,在开盘即封涨停或跌停是才会出现这种情况。

基本的经典图解

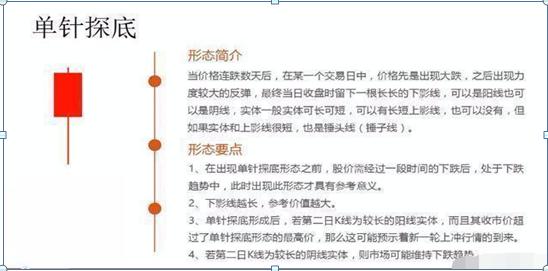

1、单针探底

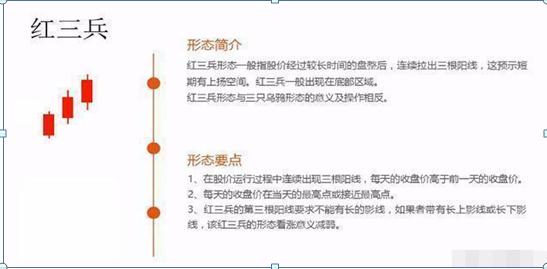

2、红三兵

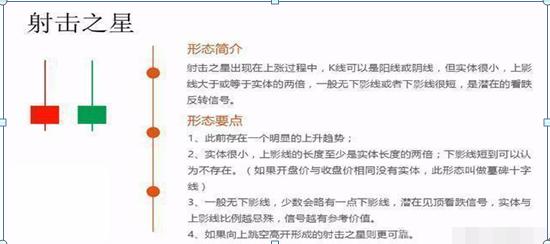

3、射击之星

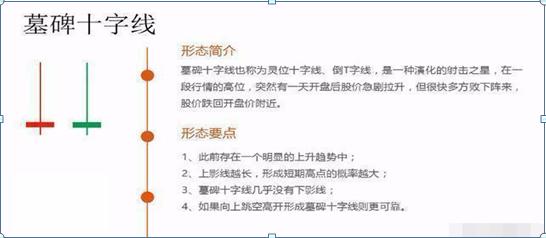

4、墓碑十字线

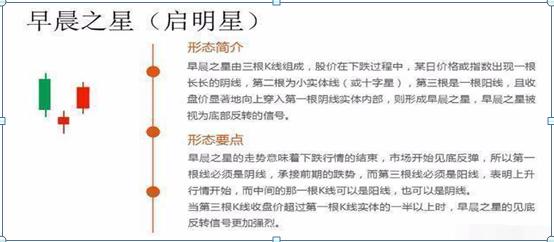

5、早晨之星(启明星)

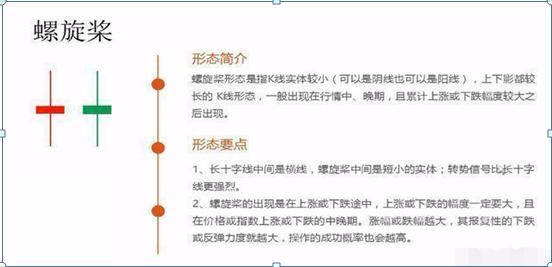

6、螺旋桨

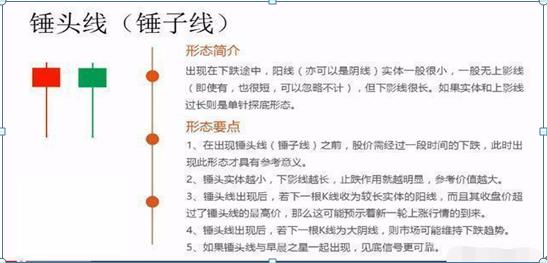

7、锤头线(锤子线)

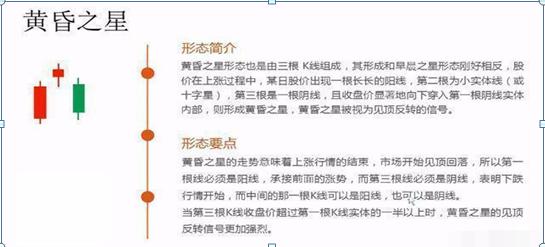

8、黄昏之星

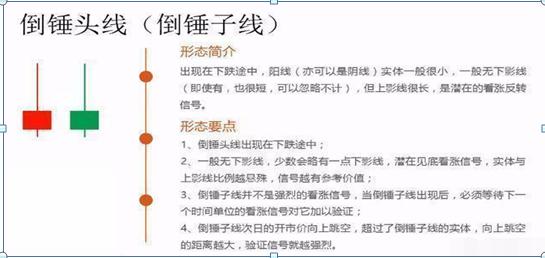

9、倒锤头线(倒锤子线)

日K线的波段操作战术

日K线是根据股价(指数)一天的走势中形成的四个价位即开盘价、收盘价、最高价和最低价绘制而成的。

(一)开盘价

开盘价又称开市价,是指某种金融产品在证券或者期货交易所每个交易日开市后的第一笔买卖成交价格。

(二)收盘价

收盘价是指某种证券在证券交易所一天交易活动结束前最后一笔交易的成交价格。如果当日没有成交,则采用最近一次的成交价格作为收盘价。

投资者对行情分析时,一般采用收盘价作为计算依据。因为收盘价是当日行情的标准,又是下一个交易日开盘价的依据,可据以预测未来证券市场行情。

(三)最高价

最高价是指某种币品当日交易中的最高成交价格,指某种证券在每个交易日从开市到收市的交易过程中所产生的最高价格。如果当日该种证券成交价格没有发生变化,最高价就是即时价;若当日该种证券停牌,则最高价就是前收市价。

(四)最低价

最低价指某种证券在每个交易日从开市到收市的交易过程中所产生的最低价格。如果当日该种证券成交价格没有发生变化,最低价就是即时价。

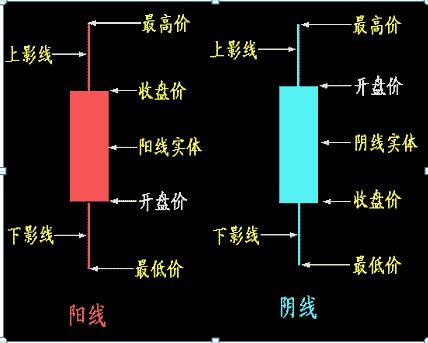

开盘价低于收盘价时,则开盘价在下收盘价在上,二者之间的长方柱用红色或空心绘出,称之为阳线。其上影线的最高点为最高价,下影线的最低点为最低价。

开盘价高于收盘价时,则开盘价在上收盘价在下,二者之间的长方柱用黑色或实心绘出,称之为阴线。其上影线的最高点为最高价,下影线的最低点为最低价。

表1K线图的绘制方法

根据每支股票当日的开盘价、收盘价、最高价、最低价四项数据,可以将股价走势图画成如下K线图。具体绘制方法如表1所示。

表2K线图的绘制方法(续)60分钟线的短线波段操作战术

如果投资者想炒短线甚至炒短线赚钱,就应该多关注60分钟、30分钟、15分钟的技术形态了,其中尤以60分钟图表兼具稳定性和迅捷性于一身。因此掌握60分钟线的短线波段操作技术对普通中小投资者会有所帮助。

1、股价从阶段高位向下,经一轮完整的调整,MACD出现底背离。K线图组合出现标志性K线。此时应观察EXPMA指标状态。我们通常将该指标快速线时间参数设定为12,慢速线时间参数设定为50。

该指标属趋向类指标,从指标上可以直观看出股价、快速线和慢速线之间的相互运动关系,它的使用方法与均线系统的使用方法相似,该指标在多头市场中成功率可达85%以上,而在空头市场中应用此指标需注意防止多头陷阱,因其反应速度滞后,成功率约为65%。该指标用于中短线选股选时介入,具较高的参考价值。

2. 在60分钟图表中将修正KDJ指标的频繁波动,当股价从10小时线下向上时,

在10小时线价位主动发起第一波攻击。股价上穿10小时线之后(第一浪完成),此时KDJ指标会形成金叉,但这时并非较佳的接入点,因为主力还会展开短暂的回调震仓。

只要股价不再下破10小时线,EXPMA指标多头向上,盘中就是加仓机会,即使主力强大的震仓会向下击穿10小时线,但MACD仍然会向上或回调不死(第二浪),若此时股价迅速向上再次带量突破10小时线时,投资者应集中全部资金发起围剿庄家,展开满仓作战。

3. 当股价上穿10小时线后,若升势快速展开,10小时线向上的角度越陡,股价上涨的力度也就越强,MACD指标的红柱出现高位峰(第三浪),仓位较大获利丰厚的资金,可在MACD的红柱缩短,并伴随KDJ出现高位死时,部分资金离场进行战术撤退,不参与调整。

如果股价在10小时线上方不远处向下靠近10小时线,此时不管是单边下跌,还是平台整理,只要MACD没有出现顶背离(第四浪,注意第二浪和第四浪的时间、形态的互换),就要在10小时线上档价位,用前期离场资金积极投入。

最后的升势会在出现急速放量(庄家对敲吸引跟风盘)的上标志性K线,或长阴线,或长上影线,股价上涨而MACD的峰位比前峰低(顶背离)时结束,EXPMA指标出现死叉,从而完成第五浪。

此时此刻,如果MACD的红柱第一次缩短,K线组合出现第二根K线的最高价,低于前一根K线的最高价,立刻在第一时间内向买三或更低价派单,清仓离场,撤出股市,否则利润会迅速下降。

股价在高位第一次向下跌破10小时线时,绝对不能买入该股票,否则投资者将会被套死,时间是漫长的,下跌是缓慢的,如果你买入或持有它,等待你的将是满腔愁绪。

最后,炒股要理性,吃鱼吃中间,不要鱼头鱼尾都想吃;不要总是等到网里有十条鱼了,才收网,网里有五至九条鱼也可以收网。