波浪理论《精准数浪》第四章第六节 短线交易时机

在外汇、黄金这种日内交易频繁的品种中,也可以通过波浪理论内部结构分析来抓到好的短线买卖点位,波浪理论

1、浪型内部结构中的关键点位短线交易:波浪理论内部结构分析不但适合股票、也适合外汇、黄金、期货等金融类产品,也就是说本书中所有关键点位、浪型起始点和终止点的买卖时机、顺调整结构之势而为、顺反弹结构之势而为、顺调整结构上倾之势、顺反弹结构下倾之势等等买卖时机对股票、外汇、黄金等交易都适用。我们可根据浪型级别大小、时间周期长短、未来走势结构判断等来选择短线、波段、中长线买卖时机。同时可以根据关键技术止损位的幅度来理性选择最终是否需要交易和愿意承担的风险程度,在关键点位置距离很小的情况下都是好的短线交易时机,设技术止损位为关键点以外1-2个点,以防止后市继续演变可能造成的重大损失。更主要的是可以根据未来走势结构预测来准确预测盈利幅度,

2、交易c浪,

在金融类产品运行过程中无疑调整浪和反弹浪结构是最多的啦,特别是在复杂的调整或反弹结构在小级别或短时间周期中的a、b、c三浪结构模式常常出现,那么这种短线结构我们如何把握交易时机呢?

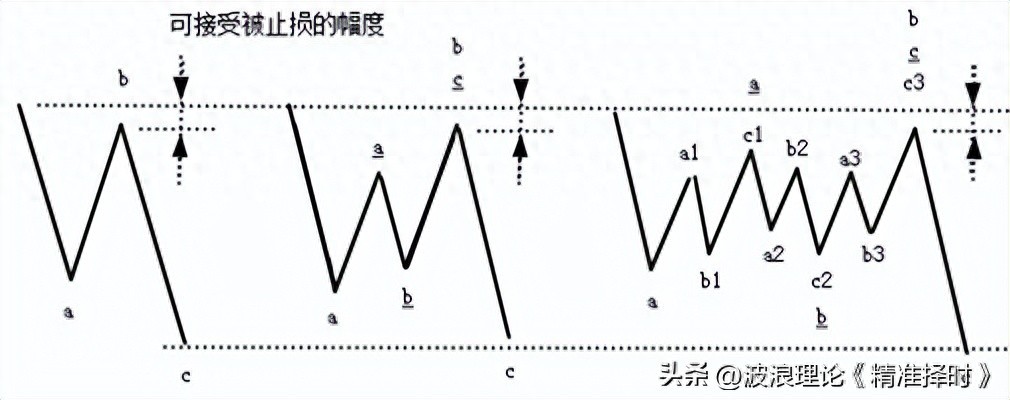

通过观察风险和回报比率我们选择验证a浪、放弃b浪来交易c浪。这是因为如果交易a浪需要判断前期推动浪或者调整浪(反弹浪)的底、顶,那么这种机会相对来说需要比较好的技术分析能力和经验;如果交易b浪同样需要判断a浪的底顶,同时存在b浪再分解的可能性大;而如果交易c浪我们不需要判断顶底,因为a浪结构的高低点已经提供了顶底关键阻力和支撑位,且一般情况下c浪的运行幅度相对来说要大过a浪的运行幅度,我们只需要等待b浪反弹(或者回调)有接近a浪起点区域之时就是很好的交易c浪时机,见图4-31,这个b浪反弹有接近a浪起点的区域就是我们未来误判而被止损的空间,那么这个幅度就是我们可以接受被止损的幅度,我们可以通过这个已知的幅度大小来选择仓位大小;目标为c浪运行具备结束条件,技术止损位为a浪起点以外1-2个点。在a浪起点以外1-2个点设置技术止损位主要是防止调整结构演变成上倾强势模式、三角形结构模式或者看错结构而造成误判。从图4-31我们可以看出,无论b浪是否分解只要有接近a浪起点附近我们可以接受的被止损幅度范围,我们就可以在此区域做交易c浪,如果后市被止损那么无非是以下几种可能性:

图4-31 交易c浪结构

其一、b浪演变成上倾结构模式,这是b浪结束点判断错误或者出现再分解造成的,这种被止损是客观存在和可接受的。且这种情况下马上就出现了反手做单的时机。

其二、c浪小幅调整后a、b、c三浪演变成三角形结构强势调整结束后市上破a浪高点,这种被止损也是可以被接受的,因为虽然三角形结构三浪调整结束止损了交易c浪的单,但是上破a浪高点同时带来了突破三角形顶点的追多时机,那么之前的损失应该很快就可以再赚回来且可能还有相当大的盈利随之而来。

其三、a浪结构被看错,也就是说您认为的a浪事实上不是a浪,您的单被止损了,那么这种情况下只能客观评价自己,希望继续努力学习即可。

如果有在交易c浪之后被止损,请您仔细分析下以上三种被止损原因中属于哪种?这对您以后的交易中积累经验是必不可小的。

无论是何种结构模式都可以等待这种机会来交易c浪,包括3-3-3结构、3-3-5结构、5-3-5结构、剪刀式复杂结构、镰刀式复杂结构、双节滚式复杂结构,调整结构中的反弹三浪、反弹结构中的调整三浪都可以等待这种有接近a浪起点的可接受被止损的幅度区域交易c浪,且胜算率应该相对来说高。

如第一章图1-1中的中浪级(A)浪内部结构中小浪级A浪内部结构中细浪级{b}浪如有接近细浪级{a}浪起点区域机会就是一个很好的交易细浪级{c}浪的机会,技术止损位为细浪级{a}浪高点以上1-2个点,目标为细浪级{c}浪调整具备结束条件之时。

同样,如第一章图1-1中的中浪级(A)浪内部结构中小浪级B浪如有接近小浪级A浪起点区域机会就是一个很好的交易小浪级C浪的机会,技术止损位为小浪级A浪高点以上1-2个点,目标为小浪级C浪调整具备结束条件之时。

同样,如第一章图1-1中的中浪级(B)浪如有接近中浪级(A)浪起点区域机会就是一个很好的交易中浪级(C)浪的机会,技术止损位为中浪级(A)浪高点以上1-2个点,目标为中浪级(C)浪调整具备结束条件之时。

又如第一章图1-12双节棍式调整结构中如果b2浪有机会接近a2浪起点区域,那么也是一个很好的交易c2浪机会,技术止损位为a2浪高点以上1-2个点,目标为c2浪调整具备结束条件之时或者复杂调整结构完成的c浪具备结束条件之时。如果b3浪有机会接近a3浪起点区域,那么也是一个很好的交易c3浪机会,技术止损位为a3浪低点以下1-2个点,目标为c3浪反弹具备结束条件之时。

又如第一章图1-90锯齿结构的小浪级B浪如有机会接近A浪起点区域,那么更是一个很好的交易C浪机会,技术止损位为A浪高点以上1-2个点,目标为小浪级C浪调整具备结束条件之时。

又如第二章图2-17镰刀式调整结构b2浪反弹如有机会接近a2浪起点区域,那么也是一个很好的交易c2浪机会,技术止损位为a2浪高点以上1-2个点,目标为c2浪调整具备结束条件之时或者a、b、c三浪复杂镰刀式调整结构c浪具备结束条件之时。

又如第三章图3-2双节棍式调整结构中包含双节滚式调整结构的浪中浪的b3浪反弹如有机会接近a3浪起点区域,那么也是一个很好的交易c3浪机会,技术止损位为a3浪低点以下1-2个点,目标为c3浪反弹具备结束条件之时。

图4-32 现货黄金短线交易c浪例证(个人建议,仅供参考)

实例见2015年5月14日现货黄金价格在1227.11位置具备日线一浪反弹结构结束条件,后市面临日线一浪调整结构模式,但是在没有确立结束之前日线一浪反弹还是存在继续演变继续反弹并创新高的可能性。也就是说从60分线结构来看后市面临三组三浪调整或者一个三浪调整两种可能性。请看图4-32现货黄金自1227.11开始的60分线走势结构,当60分线a1、b1、c三浪下倾结构在c1浪具备结束条件之时,还具备以a1浪为起点,a、b、c三浪为反弹结构的双节滚式调整结构模式条件,那么后市在c1浪节之时就存在两种可能性:

其一:c1浪结束位置开始运行三浪反弹结构,如图中的a2、b2、c2三浪反弹并上破c1浪位置顶点,那么就可以确立前面a1浪开始的调整不再会演变成双节滚式调整结构。

其二:c1浪结束位置开始运行单浪或三浪反弹结构但不上破c1浪高点且后市下破c1浪低点,那么是a1浪开始的调整演变成双节滚式调整结构模式或者其他复杂结构模式的信号。

通过以上分析c1浪低点和高点是重要的支撑位和阻力位,是决定未来走势结构的两个关键点。那么当b2浪有接近a2浪(c1浪低点)起点区域是很好的交易c2浪反弹时机,技术止损位位a2浪起点(低点)以下1-2个点。实际现货黄金走势中的c2浪短线反弹利润可观,这是交易c浪胜率大、利润可观的有力证明之一。在外汇、黄金这种适合日内短线交易的品种,在60分线结构中这种b浪结束点离a浪起点3-5个点的机会实在太多,波浪理论应用者只需要耐心等待这种机会出现去交易再配合技术止损位防止突破演变就应该可以做到战胜市场获得盈利。

3、复杂结构失败后的交易机会

在市场上经验听到有一句话是这样的:市场唯一的不变就是变化,任何都有可能。是的,在复杂调整结构模式具备后并不是一个会按复杂结构模式的未来走势结构运行,这本身包含了复杂结构的衍生模式和浪中浪模式变化,同时还有一种是具备复杂调整结构模式但是后市走势以复杂结构模式失败而告终。即后市走势没有按照复杂结构模式运行而是往相反方向运行且突破a浪起点形成更为复杂的结构模式。这种具备复杂结构条件后的失败运行也会带来很好的交易机会。

1)、双节棍式调整结构失败后的交易时机

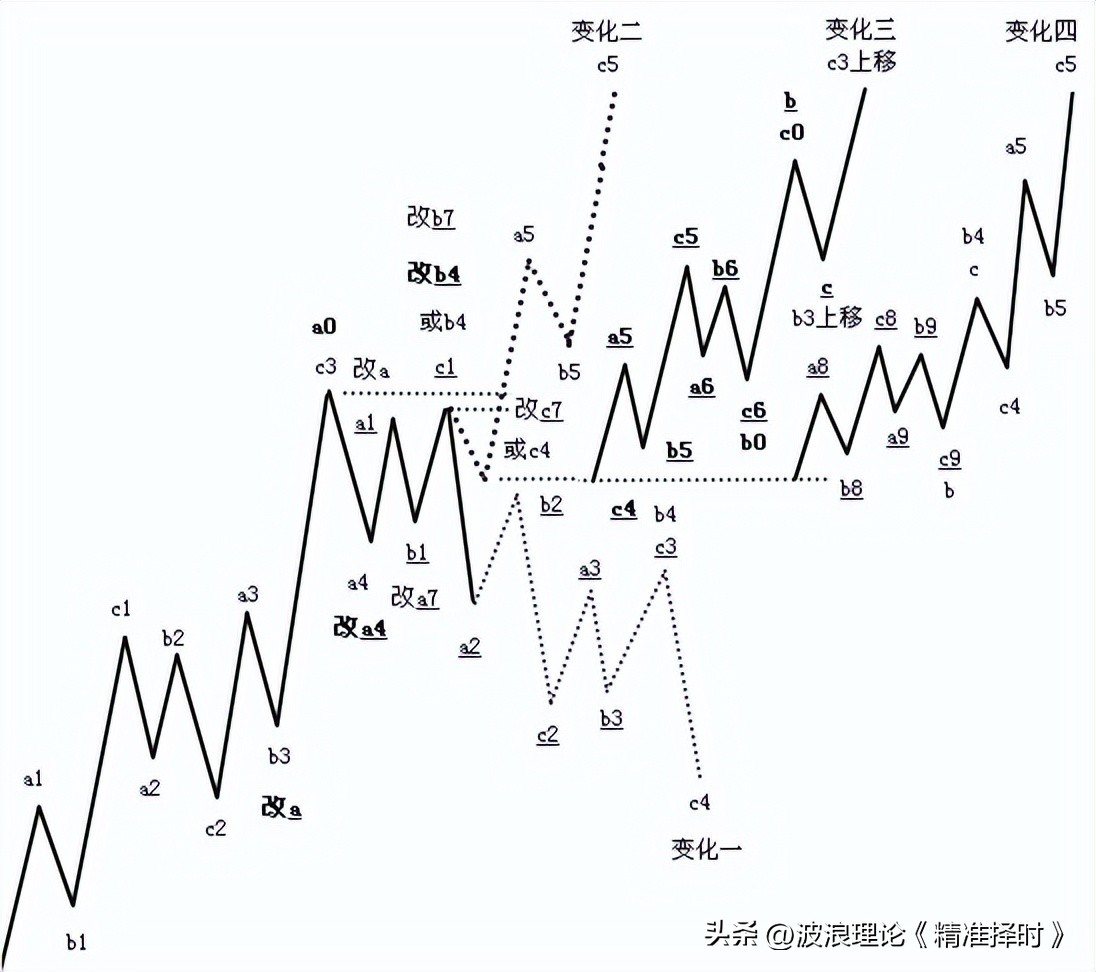

请看图4-33的a1-c3浪具备大一个级别或大一个时间周期的一浪3-3-3模式结构结束条件,后市存在继续向上反弹和自c3浪开始的大一个级别或大一个时间周期的一浪调整两种可能,具体是那种模式的关键是c3浪高点位置是否突破?如果被突破那么是反弹结构继续演变的结构;如果未能图破c3浪高点那么是运行大一个级别或大一个时间周期的一浪调整的信号。

当a4浪调整、a1、b1、c1三浪反弹不上破a4浪高点,那么形成了以a4浪开始的双节棍式调整结构模式,后市未来走势结构运行双节棍式调整的可能性大,见图4-33中的变化一位置。但是实际走势中还有一种可能就是后市不但不下破a4浪低点,反而是直接上破a4浪高点,那么就是一个典型的双节棍式调整结构运行失败的模式。只要价格在运行就有交易时机出现,关键您是否可以把握到有利的交易时机和选择有利的技术止损位和盈利目标区域。这种双节棍式调整结构在上破a4浪高点之时的确立双节棍式调整结构失败的瞬间就是很好的止损空单反手追多或者直接做多的最佳时机之一,技术止损位为a浪低点以下1~2个点,目标为c5浪反弹具备结束条件或者a3、b3、c3三浪反弹演变成更为复杂的反弹结构模式。这是因为双节棍式调整结构失败后的未来走势结构将表现更加强势:

其一、形成双节棍式三角形结构模式的强势调整结构a4、b4、c4三浪,后市a5、b5、c5三浪反弹强劲有力,见图4-33中变化二位置。

其二、形成以a3浪开始的更为复杂的浪中浪结构,即剪刀式反弹a3、b3、c3三浪中包含双节棍式反弹浪a0、b0、c0三浪见图4-33中的变化三位置。

其三、形成以a4浪开始的调整结构a4、b4、c4上倾模式中包含复杂双节棍式反弹a、b、c三浪见图4-33中的变化四位置,同时不排除演变成其他模式的上倾调整结构。

图4-33 双节棍式调整结构失败后的变化和交易时机

根据以上分析具备双节棍式调整结构模式特征后在上破a(图4-33中的a4)浪起点的瞬间被证明双节棍式调整结构失败,这个关键位置反而是直接追多或者止损原有空单反手做多的时机之一,技术止损位为a(图4-33中的a4)浪结束点以外1~2个点。后市未来走势必将强劲上涨,具体是哪种模式需要根据现有走势结构特点采用排除法来最终预测未来走势结构的结束点或者结束区域。如a7浪位置如果是三浪结构模式那么就可以直接排除变化四的可能性;如果突破后继续上涨的三浪力度和空间小的情况下就可以从这个涨幅来试探排除变化二的可能性;同时还可以通过突破后的复杂结构来试探排除变化二的可能性。

2)、镰刀式调整结构失败后的交易时机

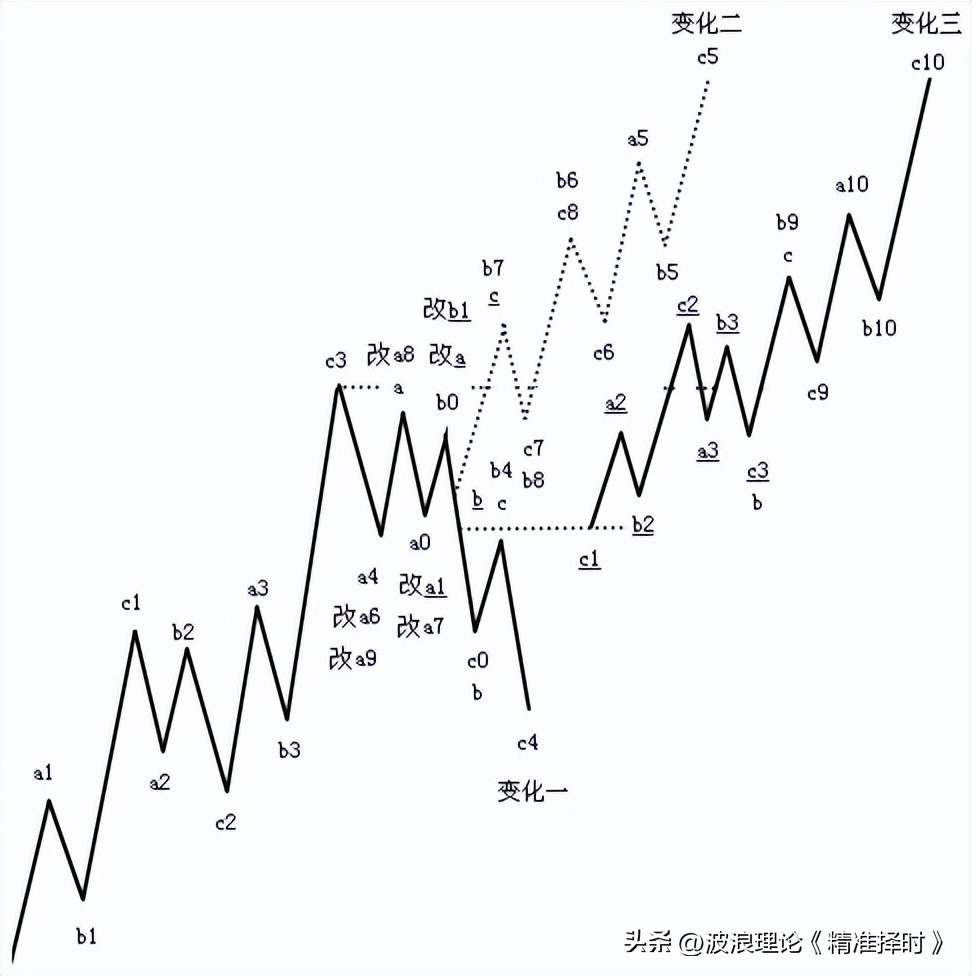

请看图4-34的a1-c3浪也具备大一个级别或大一个时间周期的一浪结束条件,当a4、a、a0、b0几个浪型形成具备镰刀式调整结构模式的情况下,后市c0浪直接下破4浪低点确立镰刀式调整结构模式运行至c4浪具备结束条件见变化一位置。

但是当自b0浪开始的调整不下破a0浪低点就开始直接上破a4浪高点(起点)宣布镰刀式调整结构失败。在后市上破a4浪高点的瞬间也是一个好的直接追多或者止损原有空单反手做多的时机之一,这是因为后市未来走势结构见变化二位置,一个调整结构上倾的a4、b4、c4三浪中包含一个以a浪为起点的镰刀式a、b、c三浪反弹结构的浪中浪模式不可避免;其中b4浪分解成a、b、c三浪反弹,b浪再次分解成a0、b0、c0三浪上倾调整,其中b0浪再次分解成a(由b0浪更改而来)、b、c三浪反弹。调整的a4、b4、c4三浪上倾结构结束后一个a5、b5、c5三浪反弹继续上涨成为必然走势结构。

当自b0浪开始的调整下破a0浪低点但是不下破a4浪低点开始直接上破a4浪高点(起点)也宣布镰刀式调整结构失败。在后市上破a4浪高点的瞬间也是一个好的直接追多或者止损原有空单反手做多的时机之一,这是因为后市未来走势结构见变化三位置,一个调整结构上倾的a4、b4、c4三浪中包含一个以a浪为起点的双节棍式a、b、c三浪反弹结构的浪中浪模式不可避免;其中b4浪分解成a、b、c三浪反弹,b浪再次分解成a1-c3,其中的改a1浪是以前的a0浪位置,改b1浪是以前的b0浪位置,同样调整的a4、b4、c4三浪上倾结构结束后一个a5、b5、c5三浪反弹继续上涨成为必然走势结构。

图4-34 镰刀式式调整结构失败后的变化和交易时机

根据以上分析具备镰刀式调整结构模式的结构在确立失败之时也是一个直接追势做多或者止损之前的按镰刀式调整结构做的空单而反手做多的时机之一,这是因为后市必将演变成一个调整结构上倾模式,且上倾的调整三浪结束后还有一个反弹浪的三浪上涨结构。这种镰刀式调整结构宣布失败后持有多单继续看涨成为唯一选择,因为后市 必将继续强劲上涨。技术止损位为镰刀式调整结构起点以外1~2个点,目标为调整演变成上倾结构后的继续反弹如a5、b5、c5三浪反弹具备结束条件之时。