股票发行上市和并购重组:新生态、新跃迁

作为资源配置的核心机制,股票发行与并购重组受到全社会高度重视。“改革优化股票发行上市和并购重组制度”被明确写入2025年《政府工作报告》。这一“改革优化”是否成功,直接关系到中国股票市场能否实现从“规模扩张”向“质量提升”的关键一跃。尤其当前,我国股票市场正处于从新兴加转轨市场向成熟市场迈进的关键阶段,其制度设计的科学性与执行的有效性,直接决定了资本市场服务实体经济的能力与效率,亟须从多个维度构建市场化、法治化的股票发行与并购重组新生态。

三大国际金融中心的经验与借鉴

根据麦肯锡及国际金融协会(IIF)的研究,纽约、伦敦、香港三大金融中心在全口径资本市场(含跨境融资、衍生品等)中的综合影响力占比超过70%。美国股票市场以注册制和市场化程度高著称,英国股票市场以监管灵活性和国际化为特色,香港股票市场则兼具国际规则与中国元素,其对内地资本市场改革具有立体化参考价值。

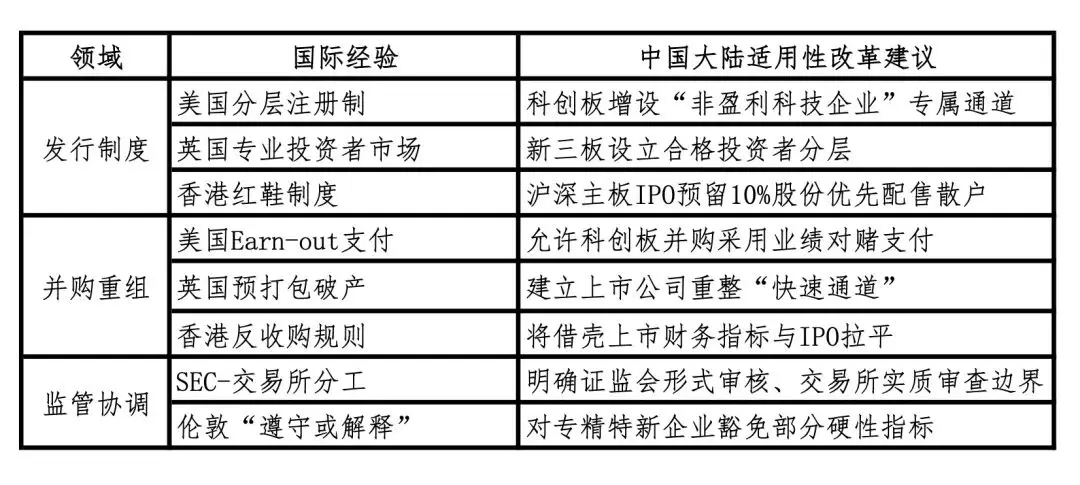

可借鉴的国际经验及综合改革建议表

01

股票发行的国际经验

美国股票市场发行主要采取“分层注册制+市场化定价”的模式。从制度架构分析,纽交所/纳斯达克交易所(NAS-DAQ)实行发行双重注册制,即“联邦SEC形式审核+交易所实质审核”,美国证券交易委员会(SEC)仅核查信息披露完整性,同时交易所制定了诸如NAS-DAQ三层市场的差异化上市标准,新兴企业还可采用特殊目的收购公司(SPAC)方式上市,2023年SPAC融资占美股IPO总量的38%。从核心机制考察,股票发行以累计投标询价(Book-building)为主,承销商拥有15%超额配售权(绿鞋机制),强制披露管理层讨论与分析(MD&A)内容,要求用非技术语言解释商业模式风险。

我们可借鉴SEC的“评论函”公开制度,将交易所问询与发行人回复透明化,同时可试点SPAC机制,设置更为严格的发起人资质要求和并购期限,香港已要求SPAC募资超10亿港元且24个月内完成并购。

英国股票市场主要采取的是专业投资者主导的灵活上市制度。伦敦交易所分主板(Premium)与成长板(Standard),前者适用欧盟最高标准,后者则可以简化发行信息披露要求,同时开辟了“快速通道”(Fast Track)机制,优质上市公司增发审核缩短至5个工作日。由于伦敦交易所机构投资者市场占比高达89%,更易推行锚定定价(Anchor Investment),其发行锚定定价模式成熟,也有助于其允许“上市前暗池交易”(Pre-IPO Grey Market),提前发现市场价格。

我们可参考伦敦交易所成长板的“遵守或解释”(Comply or Explain)原则,对新兴行业股票发行放宽盈利要求但需强化风险提示,也可引入专业投资者认证制度,对合格投资者开放Pre-IPO市场。

香港股票市场主要采取“国际规则+本地化平衡”的制度设计模式。香港股票发行采用双重存档制,即“港交所形式审核+证监会实质监督”,每届上市委员会必须包含具有影响力的市场人士,并针对新经济公司发行增设了第18A章(生物科技)、第8章(同股不同权)等特殊条款。香港股票发行注重完善的风控机制建议,强制实行保荐人“终身责任制”,同时要求散户认购占比超50%时,必须设置“红鞋制度”确保每人至少1手中签。

我们可借鉴香港分行业制定上市标准的做法,对硬科技企业设置专利数量/研发支出占比指标,另外,其平衡国际投资者与本地散户需求的经验也值得参考。

02

并购重组的国际经验

美国股票市场并购注重建设市场驱动型的生态环境。从交易机制分析,纽交所和NASDAQ均采用“股东会+特别委员会”双层决策机制,可有效防止大股东利益输送。例如,在特斯拉收购So-larCity案中,独立委员会就发挥了关键作用。同时,反垄断审查采用“哈特—斯科特—罗迪诺”(HSR)预先申报制,几乎所有的简易案件可在30日内完成审查。从并购支付角度考察,股票支付占比达60%以上,允许开展“反向 Morris信托”(免税分立+并购),且广泛使用盈利支付或有对价(Earn-out)条款,尤其是科技并购中,大多采用业绩对赌支付。

我们可借鉴其简化横向并购审查流程,对纵向/混合并购实施分类监管,有必要推广“股权支付+业绩对赌”组合工具,以降低并购方的现金支付压力。

英国股票市场并购强调债权人保护优先。《城市收购法典》规定了“强制要约”门槛,持股超30%必须发起全面要约,并以“挤出权”(Squeeze-out)与“售出权”(Sell-out)平衡大小股东利益。对于破产重组行为,实施“预打包破产”(Pre-pack)制度,使企业可在48小时内完成重组,并强调需保留90%员工岗位,要求战略买家必须优先于财务投资者。

我们可借鉴其债权人保护优先经验,建立并购中的中小股东异议股份回购机制,借鉴预打包制度优化上市公司破产重整程序。

香港股票市场在不断确立并增强跨境并购枢纽功能。从规则特色来看,香港的“反收购”(Reverse Takeover)规则非常严格,借壳上市视同IPO审核,同时,允许采用“协议安排”(Scheme of Arrangement)方式,75%股东同意即可强制收购剩余股份。考察香港的中概股并购经验,已有多家中概股通过“双重主要上市”回归,对A股上市公司分拆H股上市也制定了专门指引,有效提升了并购市值的加权平均涨幅。

我们可参考其借壳上市等同IPO的监管逻辑,遏制炒壳行为,同时进一步完善A/H股跨市场并购的配套外汇管理政策。

通过对三大全球股票市场的比较分析,可以发现其共性的经验在于,注册制不是放任不管,而是通过精准信息披露和中介追责实现市场化约束,同时并购重组效率提升需配套完善的中小股东保护机制。原则上,中国内地股票市场发行与并购改革需注重三点平衡,即学习国际规则与本土适配性的平衡,发行效率与上市公司质量的平衡,市场活力与金融安全的平衡。建议我们有选择地开展股票发行与并购重组“监管沙盒”试点,率先对接国际资本市场的主要成熟制度经验,加快与国际接轨并不断自我创新发展的步伐。

现状及问题:三大突出矛盾

近两年,我国股票市场在注册制框架下逐步向市场化迈进,但审核权下放与交易所能力建设、并购工具创新与投资者保护水平、国内规则与国际惯例接轨等三大矛盾问题比较突出,唯有在法治化基础上重塑市场生态,才能真正实现中国股票市场高质量发展的转型目标。

01

股票发行市场:注册制全面落地

从注册制实施效果考察,呈现出发行审核效率显著提升,但发行规模不断萎缩的特征。企业从受理到过会的平均时长为80.2天,最快为21天。根据安永发布的《2023中国内地和香港IPO市场报告与展望》,2023年A股IPO筹资额超过人民币3500亿元,IPO数量和筹资额同比分别下降30%和41%;根据安永发布的《2024中国内地和香港IPO市场报告与展望》,2024年A股IPO活动大幅放缓,截至2024年11月底,A股市场年内共有95家公司首发上市,筹资人民币618亿元,IPO数量和筹资额分别同比下降70%、83%,创2014年以来新低。

截至2024年,已有54家上市时未盈利企业成功登陆科创板,包括20家以科创板第五套未盈利标准上市的生物医药企业,其中18家公司自研产品已上市,其余2家产品上市申请已获受理,表明这些企业完全符合“市值+研发”的发行标准。

当前我国股票发行市场存在两大核心问题。

一是“类审批”惯性依然在发挥作用,根据新浪财经2024年12月12日的信息,2024年IPO审核趋严,否决率有所上升;根据新浪财经2024年12月19日的信息,截至12月16日,IPO排队企业数量仍然高达236家。

二是新股募资用于补流还贷的比例较高,投向核心技术研发的比例较低。根据万得资讯《A股上市公司募资投向数据库》数据筛选分析,2023年新股募资超50%用于补流还贷,仅28%投向核心技术研发;2024年9月证监会限制补流比例后,2024年全年新股募资仍有43%用于补流还贷,仅35%投向核心技术研发。

02

并购重组市场:政策驱动回暖

2023年,我国股票市场并购重组整体呈现放缓趋势,交易数量和规模均有所下滑,上市公司披露交易金额的并购交易共5101起,总交易规模约2.39万亿元。2024年,多元化战略类并购活动明显增加,交易总价值较2023年大幅增长,数量和交易金额同比分别上升74.6%和68.9%。

从制度创新角度考察,2024年4月,上交所通过修订《上海证券交易所上市公司重大资产重组审核规则》,完善了并购重组“小额快速”审核机制,将审核时限缩减至20个工作日,较常规流程(63天)提速了68%,同时证监会鼓励上市公司综合运用股份、定向可转债、现金等支付工具实施并购重组,也增加了并购重组的交易弹性。

大致分析,我国并购重组市场存在两大突出矛盾。

一是定价机制僵化,A股并购估值仍以PE为主,缺乏DCF、EBITDA等国际通用模型,同时也导致商誉雷区未解,对赌协议在对赌期内可以有效抑制商誉减值,但对赌期结束后,商誉减值会显著加剧。

二是参与主体方面,地方国企在并购市场中占据主导地位,民营企业则面临融资难、行业准入限制等问题。

需要指出的是,并购重组新规实施以来,2024年我国全球对外直接投资在连续七年下滑后首次回升,达到520亿欧元。但与此同时,跨境并购重组依然面临着与国际接轨的市场适应性挑战。当前,根据商务部、中国证监会、国务院国资委、税务总局、市场监管总局、国家外汇管理局联合发布的《外国投资者对上市公司战略投资管理办法》,我国上市公司跨境并购需要满足多部门的审查要求,跨境并购审批时间通常需要预留四到五个月。

建议:系统化四轮驱动

股票发行与并购重组制度改革是一场涉及监管理念、市场结构、法治环境的系统工程,唯有坚持市场化、法治化方向,平衡效率与安全,兼顾创新与规范,才能真正打通科技、资本与产业的高水平循环,使资本市场成为经济高质量发展的助推器。

01

以注册制为核心,构建差异化的发行上市制度体系

注册制改革绝非简单的审核权下放,而是资本市场生态系统的重构,核心是构建“高效但安全、创新但规范”的发行上市制度体系,避免陷入“一放就乱、一管就死”的循环。

首先,要量化各板块差异化上市标准。建议主板聚焦行业龙头与成熟企业,建立以“持续盈利能力+市值规模”的上市量化标准;科创板坚守“硬科技”定位,引入专利质量评估与产业化前景的专家量化评审机制;创业板服务成长型创新创业企业,可考虑将“三创四新”标准量化为“科创板企业研发支出/营收≥8%或绝对额≥2亿元或专利数≥50项”;新三板创新层与北交所之间应建立更顺畅的量化转板条件,形成“基础层—创新层—北交所—沪深交易所”的梯度培育体系。

其次,实现发行定价的市场化。建议借鉴香港市场“红鞋机制”,将新股发行量的至少40%优先分配给中小投资者;引入基石投资者制度,要求主要机构投资者承诺1—3年锁定期;建立保荐机构跟投比例与上市公司业绩挂钩的动态调整机制,上市后三年累计净利润低于预测值80%的,保荐机构跟投股份锁定期至少自动延长1年;设置“上市后三年内破发率超40%则收紧行业审核”的熔断机制。

第三,试点“一次核准、分期发行”储架发行机制。建议参考港交所《上市规则》第19C章措施,允许发行人一次性完成注册,然后在一定期限内分次发行证券融资,进一步简化注册程序,提高融资灵活性,降低融资成本,同时提升市场效率:可先允许生物医药企业试点,再推广至其他行业。

02

以产业升级为导向,促进并购重组的实质性整合

并购重组是企业优化资源配置、实现跨越发展的重要途径,但当前制度存在审批链条长、支付工具单一等瓶颈。

首先,大幅简化并购重组审核流程。建议借鉴美国CFIUS非控股权审查措施,对符合国家战略的“卡脖子”技术并购、产业链整合交易,建立“备案制+事后抽查”机制的绿色通道,涉及跨境并购的“绿色通道”配套外汇局实时数据共享机制,将审核时限压缩至5个工作日内;同时开发智能审核系统,开发利用并购重组AI评估模型,有效提升财务舞弊的识别准确率。

其次,丰富并购支付工具组合。建议借鉴“或有对价支付”(Earn-out)机制,在现有“股份+现金”基础上,推广定向可转债应用,设置“转股价与标的业绩挂钩”条款,要求转股价调整与标的公司连续两年ROE(≥12%)挂钩,若未达标则下调转股价10%—15%,并由独立财务顾问出具合理性意见;允许满足“标的公司净利润率>行业平均”时,部分对价与标的公司未来业绩挂钩,在绑定被并方利益同时减少现金支付导致的现金流压力;借鉴国际“简易并购”机制(如美国HSR备案制),彻底简化股份支付审批流程。

第三,建立全过程监管体系。建议在事前监管环节,要求交易所在方案披露阶段即对估值合理性、业绩承诺可实现性发表问询意见,建议引入“动态对赌机制”,将补偿条款与长期业绩挂钩,避免短期操纵;事中引入独立行业顾问制度,对特定领域并购必须聘请具有相应资质的第三方评估机构,同时建立商誉预警系统,设置EBITDA连续两季度下滑15%触发强制披露的具体阈值,偏差超20%必须强制说明原因;事后强化业绩承诺补偿监管,建立“业绩承诺履约保险”或第三方托管机制,将承诺方股份质押比例限制在70%以内,确保补偿履约能力兑现;对于战略性新兴产业并购,可考虑给予一定期限的商誉摊销税收优惠,降低优质企业整合成本,放宽业绩承诺期限,匹配研发周期。

03

以投资者保护为基石,完善市场化约束机制

中小投资者权益保护是制度改革的底线要求,现行证券集体诉讼存在门槛高、周期长等问题,

一是要建立投资者损失赔付机制。建议在投服中心支持诉讼基础上,探索“默示加入+明示退出”的中国式集体诉讼制度;对于财务造假、欺诈发行等恶性违法行为,建立“先行赔付”基金,由保荐机构、会计师事务所等中介机构按过错比例预先缴存资金,确保投资者损失得到及时救济。

二是要推动实质有效的信息披露。建议招股说明书实施“差异化披露”原则,对于机构投资者关注的核心技术、商业模式等关键信息,要求用可验证的数据和案例说明;针对个人投资者,强制要求编制不超过1000字的“招股书摘要”,用通俗语言揭示主要风险;建立招股说明书“交叉核对”机制,对行业数据、客户供应商信息等实行保荐机构与申报会计师双重验证。

04

以监管转型为保障,构建协同治理新格局

监管转型的核心是厘清政府与市场边界,证监会应逐步从“实质性判断”转向“程序性审查”,将审核重点集中于信息披露完备性、一致性,而非企业投资价值判断。

一是要树立公正透明的监管形象。建议借鉴美国SEC“评论函”制度,将审核过程的关键问题及发行人及时回复向社会公开,接受市场监督;建立“监管沙盒”机制,对人工智能、量子科技等前沿领域企业实施弹性监管,允许在风险可控前提下突破部分发行条件。

二是要精准界定中介机构责任。建议区分故意与过失责任,对明知故犯的欺诈行为实施“零容忍”;对勤勉尽责但仍未能发现问题的过失,合理限定责任范围;完善正向激励,对连续三年无项目违规记录的保荐机构,给予适当降低承销保荐费率浮动区间的政策优惠。