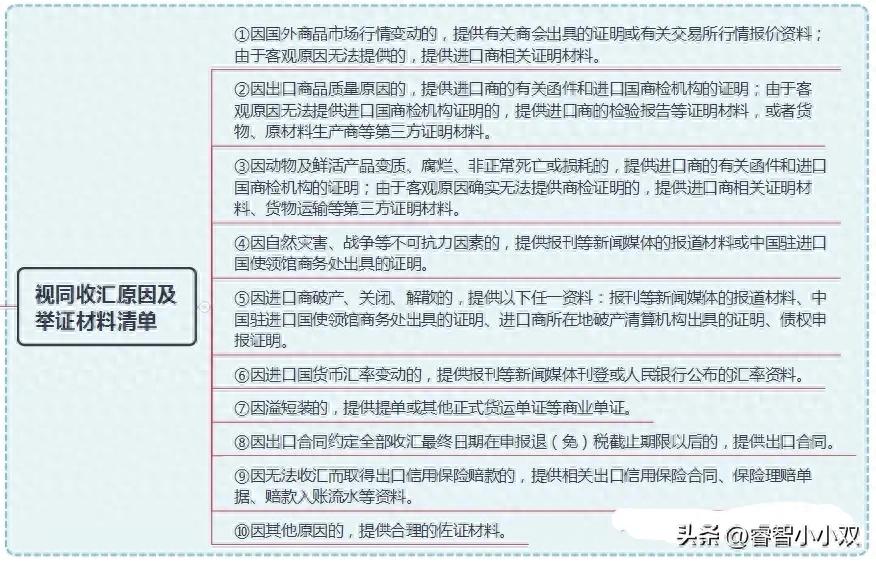

理税点评:

1、本案出口企业存在两种骗取出口退税行为,一是最为常见的买单配票配汇,即通过货代公司人员,将他人出口的不能退税的货物伪装自营出口,再购买增值税专用发票、外汇与出口货物进行匹配,制造自营出口假象;二是买票骗税,即企业真实出口货物,但未缴纳过增值税,购买发票虚构已纳税款表象,骗取国家出口退税款。

2、税务行政处罚决定书对出口企业骗取出口退税的买单、配票、配汇、虚构合同、回流资金等各个环节的事实均有查证,暂不论是否事实清楚、证据充分,能够反映本案公安、税务机关对骗取出口退税的办案思路清晰、成熟。

3、本案中出口企业实际经营人被刑事立案,税务根据公安提供的线索和证据材料对出口企业予以税务处罚,这反映骗税案件即使单位免于刑事处罚,仍然面临行政责任。

国家税务总局泉州市税务局稽查局

税务行政处罚决定书

泉税稽罚〔2022〕87-1号

石狮华海进出口贸易有限公司(统一社会信用代码:913505816784******):

我局依法于2021年7月9日至2021年11月23日,对你公司(地址:福建省泉州市石狮市湖滨街道南环路曾坑路段*幢*号)2017年1月1日至2021年3月31日期间的相关涉税情况进行了检查,违法事实及处罚决定如下:

一、公司基本情况

你公司系有限责任公司(自然人独资),成立于2008年08月26日,统一社会信用代码(纳税人识别号)为91350581678478411R,原法定代表人侯世约(男,福建石狮人,居民身份证号码:359002********2050),2018年9月21日变更法定代表人为蔡玲玲(女,福建石狮人,居民身份证号码:350582********5106),财务负责人由蔡玲玲兼任,办税人员纪美思。注册资本为人民币1,000万元整,注册生产经营地址:福建省泉州市石狮市湖滨街道南环路曾坑路段C10幢509号,经营范围:自营和代理各类商品和技术的进出口业务,但国家限定公司经营或禁止进出口的商品及技术除外;服装、饰品、针织品、纺织品、鞋帽、箱包、服装辅料、五金交电批零兼营;服装、针纺织品加工制造。(依法须经批准的项目,经相关部门批准后方可开展经营活动)。你公司于2008年11月1日被正式认定为增值税一般纳税人,增值税、企业所得税均实行查账征收,主管税务机关为国家税务总局石狮市税务局。

二、违法事实

根据石狮市公安局提供的“1206骗取出口退税案”、晋江市公安局提供的“泉州晋江5.11骗取出口退税案”相关案情线索与证据资料,结合税务机关调查取证资料,经查,你公司2017年1月1日至2021年3月31日期间,存在如下涉税违法事实:

(一)虚构出口事实骗取国家出口退税款

经查实,2017年10月至2019年12月期间,你公司勾结不法货代公司或货代中介人员,以支付“买单”费用为条件,让不法货代机构或中介人员将货代公司揽收的服装等不具备退税资格的出口货物,以你公司自营出口名义申请报关出口,套取海关验讫的登记在你公司项下的15份《海关出口货物报关单》等退税单证;同时,虚构外商身份和制作虚假外销合同,并通过联系虚假国内供货企业,在无真实货物交易的情况下,采取让他人为自己虚开增值税专用发票的手段虚构你公司国内采购货物的事实;操控虚假“资金结算”且资金出现闭环回流;最后通过向地下钱庄或者其他个人购买外汇骗取国家外汇管理部门的出口收汇核销;旨在制造从出口货物由你公司采购、报关出口到外商付汇等一系列假象,借以掩盖“票货不符、买单配票”以骗取出口退税款的涉税违法事实,从而骗取国家出口退税款1,671,712.75元,涉及15份《海关出口货物报关单》,报关总金额1,648,724美元。具体“买单配票”违法事实如下:

1.经查实,你公司于2019年2月至2019年7月期间,通过向厦门保达通物流有限公司法定代表人(厦门墩捷物流有限公司股东)林玉辉以报关金额每1美元支付0.01元至0.05元人民币的比例购买出口报关单信息,将外商不需要退税的出口货物申报为自己公司自营出口货物进行假报出口,共涉及14份《海关出口货物报关单》,涉及出口金额1,546,916美元。14份“买单”出口货物报关单明细如下表:

经查证,上述14份《海关出口货物报关单》对应的国内采购的增值税专用发票均采取无货虚开的“配票”方式,你公司根据出口报关单信息于2019年2月至2019年12月相应向泉州市汇凯服装织造有限公司、晋江峰城皮塑制品有限公司、晋江市本浩服装制造有限公司、泉州市圆庄服装制造有限公司、晋江市锦益服装织造有限公司、晋江培恩服装有限公司、晋江永合兴织造实业有限公司、晋江市德润服装制造有限公司等8家生产企业以支付手续费方式购买进项增值税专用发票合计119份用于申报出口退税,发票金额合计10,441,071.62元,税额合计1,509,802.14元,价税合计11,950,873.76元。经国家税务总局石狮市税务局确认,你公司已于所属期2019年3月至2019年12月间向主管税务机关国家税务总局石狮市税务局申报退税1,509,802.14元,已实际取得退税款1,509,802.14元。相关出口业务明细情况如下表(具体退税业务明细情况详见附件1:《石狮华海进出口贸易有限公司向厦门保达通物流有限公司“买单”并自行“配票”骗税的明细表》):

其中有2份出口货物报关单(关单号码:371120190110060832、371120190110060581)涉及出口退税额242,479.98元,已于2020年1月因我局立案稽查发现出口备案单证中出口报关单重量与出口提单重量不符定性为违规退税行为,并已依法追缴入库。

2.另查实,你公司2017年10月取得货代公司—厦门冠世联航国际物流有限公司提供的1份出口报关单(关单号码:371120170118418031,出口报关金额:101,808美元),该笔业务对应的出口货物服装真实货主是石狮市凯帝服饰织造有限公司和福建天聚诚供应链管理有限公司,不是你公司和你公司申报退税的出口供货企业,你公司存在利用外商不需要退税的出口货物申报为自己公司自营出口货物进行假报出口,涉及出口金额101,808美元,之后你公司根据出口报关单信息于2017年10月至11月期间向晋江市蕾星服装织造有限公司、晋江百益服装有限公司等2家生产企业以支付手续费方式购买进项增值税专用发票合计12份用于申报出口退税,发票金额合计952,415.38元,发票税额合计161,910.62元,价税合计1,114,326元。经国家税务总局石狮市税务局确认,你公司已于所属期2017年11月向主管税务机关国家税务总局石狮市税务局申报退税161,910.61元,并实际取得已退税款161,910.61元。相关出口业务明细情况如下表(具体退税业务明细情况详见附件2:《石狮华海进出口贸易有限公司套用厦门冠世联航国际物流有限公司报关单信息并自行“配票”骗税的明细表》):

可见,你公司非法购买、套用他人15份出口货物海关报关信息,虚构货物出口事实,向退税机关申报并取得出口退税,已构成虚构出口事实骗取国家出口退税款行为。

(二)虚构已纳税款骗取国家出口退税款

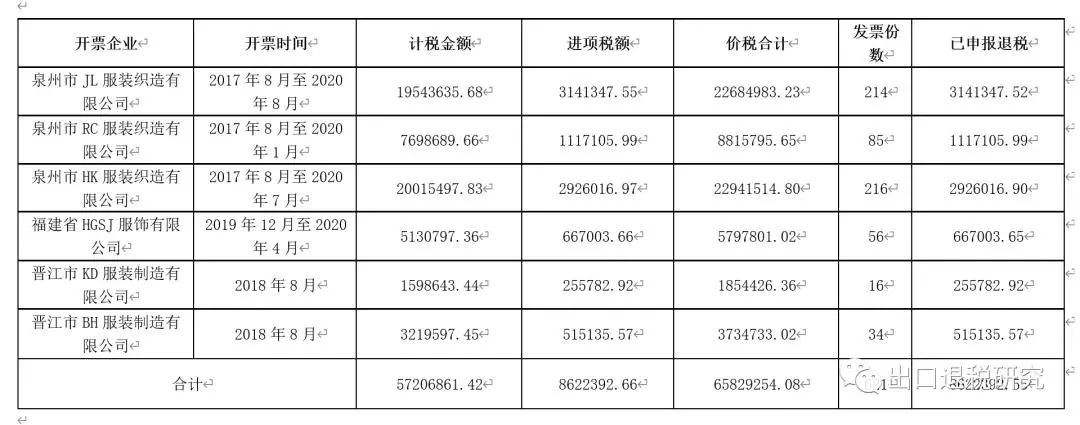

经查实,你公司存在故意接受虚开的增值税专用发票,旨在虚构已纳税款骗取国家出口退税款。你公司在有真实货物出口,却无法取得小规模纳税人工厂等开具的进项增值税专用发票情况下,于2017年8月至2020年8月期间,在无实际货物交易的情况下,以支付开票手续费、让他人为自己虚开方式取得开票单位为泉州市汇凯服装织造有限公司、泉州市佳隆服装织造有限公司、泉州市瑞成服装织造有限公司、福建省华冠世家服饰有限公司、晋江市凯鼎服装制造有限公司、晋江市本浩服装制造有限公司等6家公司虚开的621份增值税专用发票用于申报出口退税,发票金额合计57,206,861.42元,发票税额合计8,622,392.66元,价税合计65,829,254.08元,对应涉及87份《海关出口货物报关单》,涉及出口金额8,369,711.45美元。经国家税务总局石狮市税务局确认,你公司利用上述虚开的621增值税专用发票于所属期2017年9月至2020年11月间向主管税务机关国家税务总局石狮市税务局申报退税8,622,392.55元,并实际取得已退税款8,622,392.55元。涉案621份虚开增值税专用发票用于申报退税的数据汇总表与违法事实如下(具体退税业务明细情况详见附件3:《石狮华海进出口贸易有限公司让他人为其虚开621份增值税专用发票用于申报退税明细表》):

1.你公司于2017年8月到2020年8月期间,在无真实货物交易情况下,通过支付开票手续费方式(2017年8月至2018年4月为票面含税金额11.4%、2018年5月至2019年3月为票面含税金额10.7%、2019年4月至2020年8月为票面含税金额8.7%)向王名标实际控制下的泉州市汇凯服装织造有限公司、泉州市佳隆服装织造有限公司、泉州市瑞成服装织造有限公司等3家公司购买515份增值税专用发票,涉及发票金额合计47,257,823.17元,发票税额合计7,184,470.51元,价税合计54,442,293.68元;

2.你公司于2019年12月到2020年4月期间,在无真实货物交易情况下,通过中间人庄伟强介绍并支付开票手续费方式(票面含税金额9.8%)向谢红红实际经营的福建省华冠世家服饰有限公司购买56份增值税专用发票,涉及发票金额合计5,130,797.36元,发票税额合计667,003.66元,价税合计5,797,801.02元;

3.你公司于2018年8月在无真实货物交易情况下,通过中间人陈新艺介绍并支付开票手续费方式(票面含税金额11%)向施建设实际经营的晋江市凯鼎服装制造有限公司、晋江市本浩服装制造有限公司等2家公司购买50份增值税专用发票,涉及发票金额合计4,818,240.89元,发票税额合计770,918.49元,价税合计5,589,159.38元。

可见,上述出口业务中,你公司虽然有真实货物出口,但无法取得小规模纳税人工厂等开具的进项增值税专用发票,本应按税法规定申报出口免税,但是你公司为牟利故意让他人为自己虚开增值税专用发票作为出口退税凭证,向退税机关申报并取得出口退税,已构成虚构已纳税款骗取国家出口退税款行为。

(三)本案中,经对你公司本外币对公账户资金收付情况以及相关个人银行卡的资金交易流水进行调查,发现你公司为制造票、款一致的假象,虚构资金交易流水,完成出口退税业务所需的外汇核销、进项供货环节付款、上游原材料采购环节等所需资金付款交易,形成资金实质闭环回流现象,具体资金流向经梳理主要体现为两种情形:

(1)你公司从香港收到外汇后→转到中游出口供货企业→转到上游原材料生产企业→转到上游原材料生产企业法定代表人等个人银行卡→转到你公司控制的人头账户(蔡彬彬、吴江文、蔡啸、吕美春、侯红妮、蔡文坦、叶国鑫等个人银行卡)。

(2)你公司从香港收到外汇后→转到中游出口供货企业→中游出口供货企业法定代表人及相关人员个人银行卡→转到你公司控制的人头账户(蔡彬彬、吴江文、蔡啸、吕美春、侯红妮、蔡文坦、叶国鑫等个人银行卡)。

(四)以上违法事实有如下证据资料在案为凭:

1.石狮市公安局提供的案件证据资料:包括《石狮市公安局起诉意见书》(石公(经侦)诉字00074号)、《石狮市公安局对1206骗取出口退税案的立案决定书》(石公(经侦)立字00050号

、针对犯罪嫌疑人蔡玲玲、谢红红、庄伟强、陈金艺的《逮捕证》);公安机关对涉案人员蔡玲玲、侯世约、董玲玲、施华琛、蔡啸、白丽山、蔡丽桔、叶雪娇、蔡玉蝉、林玉辉、谢红红、庄伟强、陈金艺、王名标、施建设、陈长火、钟秋红、林小龙、洪长安等人的《讯问笔录》供述,证人蔡彬彬、吴江文等人的证言;谢红红签字确认的《福建省华冠世家服饰有限公司虚开56份增值税专用发票给华海公司的发票明细表》;陈长火、钟秋红分别签字确认的《泉州市圆庄服装制造有限公司、晋江市德润服装制造有限公司虚开12份增值税专用发票给华海公司的发票明细表》。

2.晋江市公安局针对涉案人员蒋家焕的《讯问笔录》供述,证人侯火山、张云珊等人的证言。

3.你公司向厦门保达通物流有限公司(货代公司)购买14份出口报关信息对应的出口备案单证(每单对应有出口货物报关单、装箱单、外销合同、集装箱出口申报确认单(装货单)、船东提单、购销合同、货物签收单、出口发票、进项增值税专用发票抵扣联等9种单证复印件);你公司2017年10月取得货代公司—厦门冠世联航国际物有限公司提供的1份出口报关单信息对应的出口备案单证(包括出口货物报关单、装箱单、外销合同、集装箱出口申报确认单(装货单)、船东提单、购销合同、出口发票、进项增值税专用发票抵扣联等8种单证复印件)。

4.你公司取得开票单位为泉州市汇凯服装织造有限公司、泉州市佳隆服装织造有限公司、泉州市瑞成服装织造有限公司、福建省华冠世家服饰有限公司、晋江市凯鼎服装制造有限公司、晋江市本浩服装制造有限公司等6家公司虚开的668份增值税专用发票对应的会计账面应付账款明细账及会计记账凭证、原始凭证增值税专用发票发票联复印件。

5.你公司取得开票单位为晋江市本浩服装制造有限公司、晋江市凯鼎服装制造有限公司、晋江峰城皮塑制品有限公司、泉州市圆庄服装制造有限公司、晋江市锦益服装织造有限公司、晋江培恩服装有限公司、晋江永合兴织造实业有限公司、晋江市德润服装制造有限公司、晋江市蕾星服装织造有限公司、晋江百益服装有限公司等10家公司虚开的131份增值税专用发票对应的会计账面应付账款明细账及对应的付款银行水单复印件。

6.你公司取得开票单位为泉州市汇凯服装织造有限公司、泉州市佳隆服装织造有限公司、泉州市瑞成服装织造有限公司、福建省华冠世家服饰有限公司、晋江市凯鼎服装制造有限公司、晋江市本浩服装制造有限公司等6家公司虚开的668份增值税专用发票用于退税对应的91份出口报关单及出口提单等退税凭证(备注:其中4份出口报关单系向厦门保达通物流有限公司购买,对应供货企业泉州市汇凯服装织造有限公司虚开的47份发票)。

7.专案组整理的《5.13专案团伙成员社会关系表》。

8.国家税务总局石狮市税务局出具的《石狮华海进出口贸易有限公司(海关企业代码3511960065)退税情况证明》。

9.银行等金融机构出具的你公司对公账户(本币、外币)和涉案14家出口供货企业银行账户资金交易明细信息以及对相关涉案人员个人银行卡进行查询比对形成的《资金回流表》。

10.石狮市市场监督管理局出具的《内资企业登记基本情况表》等工商登记信息材料、公司前后两任法定代表人侯世约、蔡玲玲身份证件。

11.国家税务总局泉州市税务局稽查局于2019年12月31日出具的《税务处理决定书》(泉税稽处〔2019〕90412号)。

12.你公司法定代表人蔡玲玲签章确认的《税务稽查工作底稿(二)》与《陈述申辩笔录》。

上述证据资料均已向你公司法定代表人、实际经营人蔡玲玲出示与告知,你公司均予确认涉税事实与数据。

三、处罚决定

你公司以假报出口等手段,构成骗取出口退税,根据《中华人民共和国税收征收管理法》第六十六条第二款、《国家税务总局关于停止为骗取出口退税企业办理出口退税有关问题的通知》 (国税发〔2008〕32号)第一条和《国家税务总局关于发布的公告》(国家税务总局公告2012年第24号)第十三条第六项的规定,经报请国家税务总局福建省税务局批准同意后,决定依法停止为你公司办理出口退税三年。

四、告知事项

(一)因本案系报请国家税务总局福建省税务局批准同意后决定依法停止为你公司办理出口退税三年,如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局申请行政复议,或者自收到本决定书之日起六个月内依法向人民法院起诉。

(二)如对本处罚决定逾期不申请行政复议也不向人民法院起诉、又不履行的,我局有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

国家税务总局泉州市税务局稽查局

2022年4月25日