未收汇的出口货物可以申报“出口退税”嘛?

未收汇的出口货物可以申报“出口退税”嘛?

首先,出口退税和收汇是挂钩的,能否申报出口退税,首先要看该企业的出口退(免)税管理类别。

1、出口企业管类别分为一类、二类、三类、四类。

1️⃣出口企业管理类别一类、二类、三类的出口企业可以先申报出口退税,但需要在次年四月份增值税纳税申报期内收汇或符合视同收汇10类情形之一。

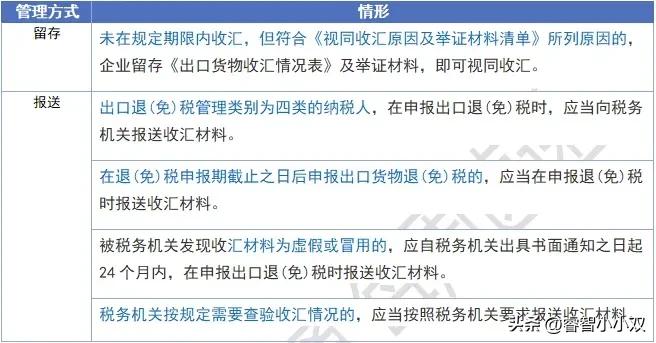

2️⃣如果该企业的纳税人出口退(免)税管理类别为四类的,申报出口退(免)税时,需报送收汇材料。因此,四类企业没有收汇是不可以申报退税的。

因为这类企业在申报出口退税时需要录入“出口货物收汇申报表”。也就是说,出口企业管理类别为四类的出口企业需要收汇(或符合视同收汇的条件)后才能申报出口退税。

收汇材料是指《出口货物收汇情况表》及举证材料。

对于已收汇的出口货物,举证材料为银行收汇凭证或者结汇水单等凭证;

出口货物为跨境贸易人民币结算、委托出口并由受托方代为收汇,或者委托代办退税并由外贸综合服务企业代为收汇的,可提供收取人民币的收款凭证;

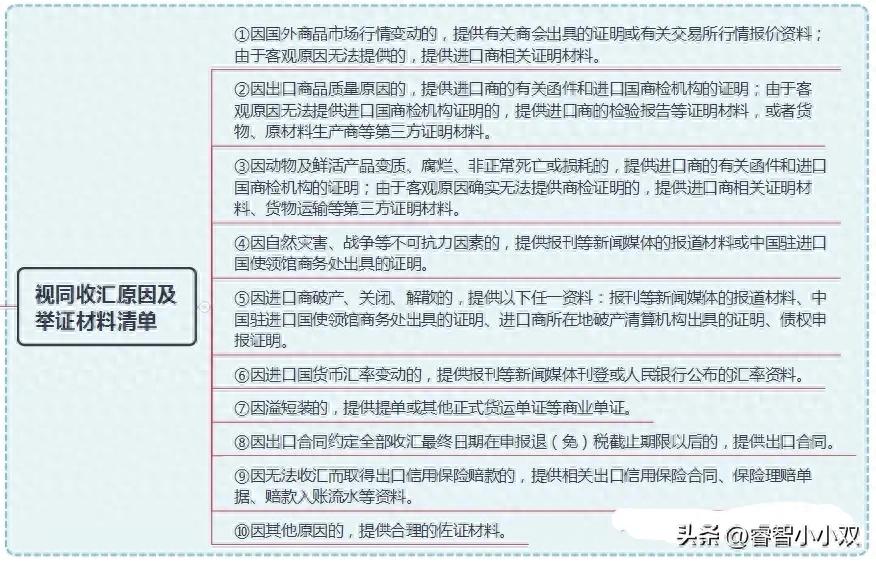

对于视同收汇的出口货物,举证材料按照《视同收汇原因及举证材料清单》确定,见上图。

2、出口货物确定不能收汇且不符合国家税务总局公告2022年第9号文规定的视同收汇10类情形之一的,适用于免税政策。

3、出口企业管理类别一、二、三类的出口企业,已申报出口退税,但未在次年四月份增值税纳税申报期前收汇,且不符合视同收汇10类情形之一的,用负数申报冲减原退(免)税申报数据,收汇后可重新申报。

4、出口企业管理类别为一、二、三类的出口企业,逾期(超过次年四月份增值税纳税申报期)申报出口退税,需要收汇(或符合视同收汇的条件)后才能申报。

举2个例子:

1️⃣例1:某出口企业(出口退(免)税管理类别为一类)2024年9月出口了一笔货物,但是由于一些原因,并没有完成收汇。2025年2月,该企业准备申报出口退税。

答:这种情况,企业是可以先报退税后收汇的。但是也要注意,应当在出口退(免)税申报期截止之日前收汇。

2️⃣例2:某出口企业(出口退(免)税管理类别为二类)2024年8月出口了一笔货物,但是由于一些原因,并没有完成收汇。2025年5月,该企业准备申报出口退税。

答:由于该企业是在退(免)税申报期截止之日后申报出口货物退(免)税的,这种情形下,申报出口退(免)税时,需报送收汇材料。

此外,还有一种特殊情形,应当报送收汇材料:纳税人被税务机关发现收汇材料为虚假或冒用,自税务机关出具书面通知之日起24个月内的。

因此,出口企业尚未收汇能否申报出口退税,需要具体看该企业的分类管理类别以及申报的时间等因素。

5、收汇资料的管理:

政策:国家税务总局公告2022年第9号公告:2022年6月21日起,企业在退(免)税申报截止之日后申报出口货物退(免)税,需要在申报退(免)税时应当同时填写《出口货物收汇情况表》及提交收汇举证材料。