最近,有财务表示税务局要求核查近两年的企业收汇情况。外贸收汇、结汇和退税是外贸交易中涉及的三个重要环节。今天就跟着小编学习一下出口退税3大重要环节相关知识吧!

01

收汇&结汇&退税具体步骤

什么是收汇?

收汇是外贸出口交易中,出口方收取外汇收入的过程。在出口交易中,出口方提供商品或服务给进口方,并按照合同约定收取相应外汇作为报酬。

收汇的方式有多种,包括信用证、电汇、托收等。在收汇过程中,出口方需要确保外汇收入的真实性和合法性,遵守相关外汇管理规定,并提供必要的单证资料给进口方和相关监管机构。

收汇流程通常包括以下步骤:

1.签订合同:外贸企业与国外客户签订出口合同,明确商品或服务的价格、交货时间、付款方式等条款。

2.发货:按照合同规定,外贸企业将货物或提供服务给国外客户。

3.开具发票:外贸企业根据发货情况,向国外客户开具商业发票。

4.提交单据:将相关单据(如发票、提单、保险单等)提交给指定的银行或支付机构。

5.收款通知:银行或支付机构将收到的外汇款项通知外贸企业。

6.确认收款:外贸企业确认收到了外汇款项。

什么是结汇?

结汇是指外汇收入所有者将其外汇收入出售给外汇指定银行,外汇指定银行按一定汇率付给等值本币的行为。简单来说,就是将外币兑换成本币的过程。

例如,企业出口商品收到美元货款后,可将美元卖给银行,银行根据当天的汇率支付相应的人民币。只有完成结汇,这笔钱才能真正进入你的人民币账户哦,用于支付工资、付供应商、缴税等国内业务。

结汇流程通常如下:

1、选择银行:找一家熟悉外贸业务、汇率合理的银行操作。

2、提交结汇申请:按银行要求提交相关单据。

3、汇率确定:银行以当日汇率进行兑换。

4、人民币入账:兑换后,人民币款项进入公司人民币账户。

5、确认到账:财务确认收款,方可使用。

什么是退税?

退税是国家对外贸出口的一种优惠政策,是指出口方在满足一定条件下可以享受退还或减免增值税或消费税的待遇。退税的目的是降低出口成本,提高出口商品的国际竞争力。退税的具体条件和标准根据不同产品和政策而有所不同,出口方需要了解相关规定并确保满足退税条件。

外贸退税的流程一般包括以下步骤:

1.确认出口资格:企业必须拥有出口资格,并在海关进行备案。

2.准备单证:企业需要准备完整的出口单证,包括出口货物报关单、收汇核销单、发票、装箱单等。

3.报关:企业将出口货物报关单和其他相关单证提交给海关,海关对货物进行审核和查验,确认符合出口要求。

4.税务部门审核:海关审核通过后,企业将报关单和其他相关单证提交给税务部门进行审核。税务部门会核对出口货物的价值、数量等信息,确认符合退税条件。

5.退税:税务部门审核通过后,会将出口退税款项支付给企业。

需要注意的是,不同国家和地区的出口退税政策和流程可能存在差异,企业应该根据当地的法规和政策要求来进行操作。同时,企业需要了解外汇管制和相关政策规定,确保业务合法性和稳定性。

02

收汇相关政策

一、出口退税收汇时间有什么要求?

纳税人申报退(免)税的出口货物,应当在出口退(免)税申报期截止之日前收汇。未在规定期限内收汇,但符合《视同收汇原因及举证材料清单》(附件1)所列原因的,纳税人留存《出口货物收汇情况表》(附件2)及举证材料,即可视同收汇;因出口合同约定全部收汇最终日期在退(免)税申报期截止之日后的,应当在合同约定收汇日期前完成收汇。

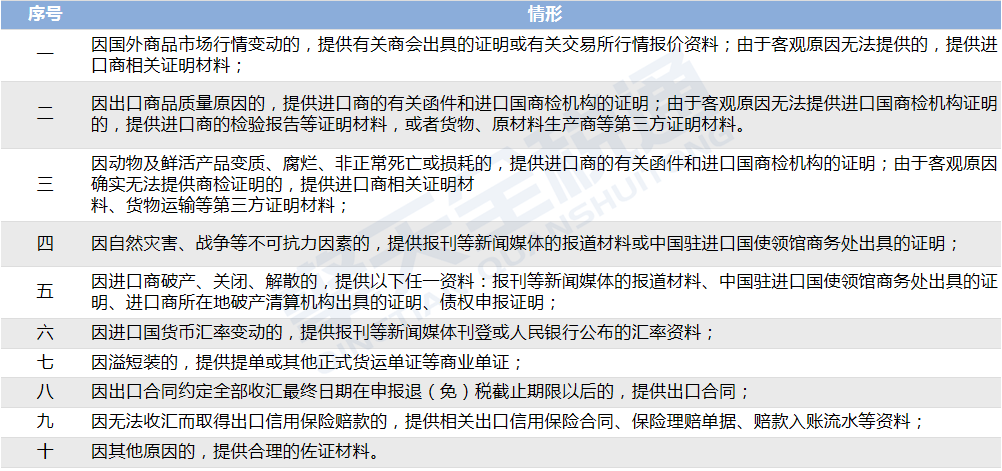

附件1:《视同收汇原因及举证材料清单》

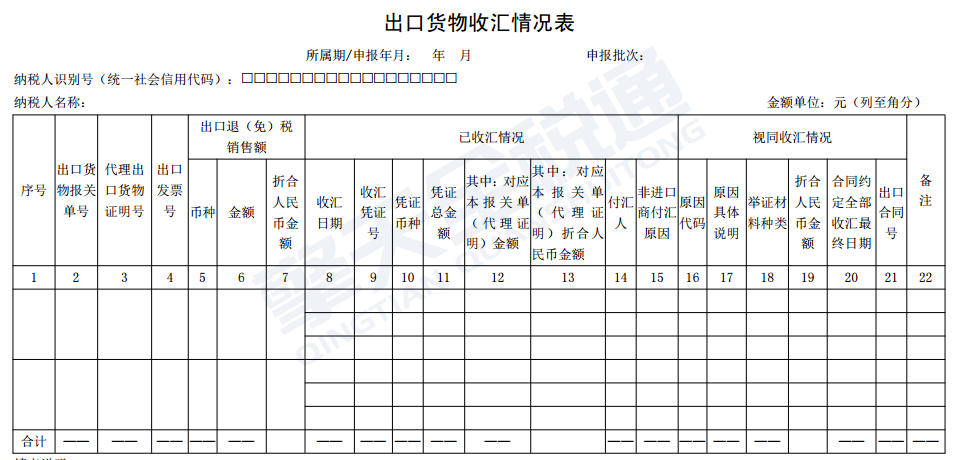

附件2:《出口货物收汇情况表》

TIPS

①一般情况下,出口收汇截止期同出口退(免)税申报截止期,即2024年出口报关单,退税申报截止期=收汇截止期=2025年4月18日,若合同约定时间在截止期之后的,需合同约定时间内完成收汇。

②其他未及时收汇的特殊情况,但是符合附件1视同收汇条件,也可视同收汇。

二、收汇资料内容

收汇资料包括《出口货物收汇情况表》及举证材料。

(一)《出口货物收汇情况表》

(二)举证材料

1.已收汇的出口货物,举证材料为银行收汇凭证或者结汇水单等凭证;

2.出口货物为跨境贸易人民币结算、委托出口并由受托方代为收汇,或者委托代办退税并由外贸综合服务企业代为收汇的,可提供收取人民币的收款凭证;

3.视同收汇的出口货物,举证材料按照《视同收汇原因及举证材料清单》确定。

视同收汇原因及举证材料清单

序号

视同收汇原因

举证材料

因国外商品市场行情变动的

提供有关商会出具的证明或有关交易所行情报价资料;由于客观原因无法提供的,提供进口商相关证明材料。

因出口商品质量原因的

提供进口商的有关函件和进口国商检机构的证明;由于客观原因无法提供进口国商检机构证明的,提供进口商的检验报告等证明材料,或者货物、原材料生产商等第三方证明材料。

因动物及鲜活产品变质、腐烂、非正常死亡或损耗的

提供进口商的有关函件和进口国商检机构的证明;由于 客观原因确实无法提供商检证明的,提供进口商相关证明材 料、货物运输等第三方证明材料。

因自然灾害、战争等不可抗力因素的

提供报刊等 新闻媒体的报道材料或中国驻进口国使领馆商务处出具的证明。

因进口商破产、关闭、解散的

提供以下任一资料:报刊等新闻媒体的报道材料、中国驻进口国使领馆商务处出 具的证明、进口商所在地破产清算机构出具的证明、债权申报证明。

因进口国货币汇率变动的

提供报刊等新闻媒体刊登或人民银行公布的汇率资料。

因溢短装的

提供提单或其他正式货运单证等商业单证。

因出口合同约定全部收汇最终日期在申报退(免)税截止期限以后的

提供出口合同。

因无法收汇而取得出口信用保险赔款的

提供相关出口信用保险合同、保险理赔单据、赔款入账流水等资料。

10

因其他原因的

提供合理的佐证材料。

三、收汇资料管理

(一)应当报送收汇材料情形

纳税人出现下列情形之一,申报出口退(免)税时,需报送收汇材料:

1.纳税人出口退(免)税管理类别为四类的;

2.纳税人在退(免)税申报期截止之日后申报出口货物退(免)税的;

3.纳税人被税务机关发现收汇材料为虚假或冒用,自税务机关出具书面通知之日起24个月内的。

(二)收汇材料留存备查情形

1.未在规定期限内收汇,但符合视同收汇原因的,纳税人留存《出口货物收汇情况表》及举证材料;

2.除应当报送收汇材料及上述情形1外,纳税人留存举证材料备查即可。

四、收汇对退税有何影响

纳税人申报退(免)税的出口货物,具有下列情形之一,税务机关未办理出口退(免)税的,不得办理出口退(免)税;已办理出口退(免)税的,应在发生相关情形的次月用负数申报冲减原退(免)税申报数据,当期退(免)税额不足冲减的,应补缴差额部分的税款:

1.因出口合同约定全部收汇最终日期在退(免)税申报期截止之日后的,未在合同约定收汇日期前完成收汇;

2.未在规定期限内收汇,且不符合视同收汇规定;

3.未按本条规定留存收汇材料。

纳税人在公告施行前已发生上述情形但尚未处理的出口货物,应当按照本项规定进行处理;纳税人已按规定处理的出口货物,待收齐收汇材料、退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税。

TIPS

收汇情况及收汇材料管理直接影响退税申报。

①尚未申报退税的,则符合条件后可申报,若不符合条件则不可申报。

②已申报退税,因不符合条件则需冲减,退回已退税款,若后续达到规定条件后则可继续申报,若不符合则不可继续申报。

03

常见收汇核查原因及如何应对?

一、常见收汇核查原因

1、收汇延迟或外汇差异较大

①收汇延迟:出口后超过规定期限(通常为次年4月申报期前)未收汇且无合理理由。

②外汇差异:报关金额与实际收汇金额差异较大。

2、数据比对异常

①外汇管理局推送的收汇数据与税务申报数据不符。

②报关单、增值税发票、收汇凭证的“三单信息”不一致。

3、关联交易或第三方付汇

①买方与出口企业存在关联关系,但付款方为境外第三方(需证明交易真实性)。

②收汇货币与合同约定不一致(如合同为美元,实际收到欧元)。

二、应对建议

1、自查关键材料

①出口真实性证明:报关单、提单/运单、装箱单、商业发票、出口合同。

②收汇凭证:银行收汇水单、结汇记录。

③税务单据:增值税发票、出口退税申报表、外汇监测系统数据。

④其他辅助材料:若第三方付汇需要委托付款协议、买方与付款方的关系证明;若收汇延迟,需准备书面说明。

2、核对数据一致性

确保报关金额、发票金额、收汇金额三者基本一致,若存在差异,需明确原因并提供证据。

3、分类处理

①未收汇:说明原因(如买方资金困难)、提供后续收汇计划。

②部分收汇:解释差额原因(如折扣、退货)。

③第三方收汇:证明交易真实性(如集团内部付款)

04

收汇和结汇有何区别?

收汇,是让“外贸收入来路合法”;结汇,是让“这笔钱在国内可以使用”。

那么结汇有何注意事项?

1、挑选靠谱银行很关键

不同银行的结汇汇率、手续费和服务响应都可能不同。建议和业务熟、操作快、汇率合理的银行建立长期合作关系。

2、盯住汇率,不做“糊涂账”

汇率是活的。你今天结汇和明天结汇,可能就差几千块。建议:

①使用银行提供的外汇提醒服务;

②若金额大,可以请财务设定“目标汇率”,定点处理。