返佣政策的机遇与挑战:投资者该如何应对?

01返佣政策概述

返佣政策定义

返佣政策,这一旨在降低投资者交易成本的重要举措,无疑为投资者带来了新的机遇与挑战。那么,究竟什么是返佣,它又有哪些优缺点呢?接下来,我们将深入剖析返佣的概念及其影响。

首先,让我们来了解一下“返佣”的具体含义。在外汇投资领域,返佣通常指的是经纪商将原本收取的佣金部分或全部返还给客户。这种政策通常适用于那些通过点差收费的经纪商,特别是当ECN经纪商无法通过操纵点差盈利时,他们往往会通过收取建仓佣金来获得收益。这些佣金费用往往根据订单量来计算,即每标准手交易所需支付的费用。

返佣政策优缺点

返佣政策对于经纪商、代理商以及投资者都有着显著的好处。对于IB代理商而言,返佣政策激发了他们介绍更多客户的积极性;而经纪商则可以通过调整返佣力度来吸引更多IB为其开拓市场,从而进一步扩大自身的利益。返佣政策不仅为各方带来了利益,也面临着一些挑战,这是由于外汇市场制度本身的不足所导致的。

返佣激发了IB的客户介绍积极性,有助于经纪商市场扩展,并降低投资者交易成本,但可能导致选择IB的挑战及市场不公平竞争风险。

02返佣政策的实施与影响

经纪商与IB代理的策略

首先,不同IB代理商在执行返佣政策时可能存在差异,有些可能没有明确的返佣政策,而有些则可能只进行部分返佣。为了鼓励代理商积极介绍客户,经纪商会制定相应的返佣政策。返佣的力度通常与投资人的交易手数挂钩,交易手数越多,返佣力度相应也会越大。

从长远来看,返佣政策对于经纪商、代理商以及投资者都有着显著的好处。因此,返佣政策事实上促进了三方共赢的局面:经纪商通过返佣扩大了交易量,IB代理商获得了服务费用,而投资者则降低了交易成本。

市场挑战与风险

然而,返佣政策也存在一定的缺点。由于不同IB代理商的返佣政策可能存在差异,这可能导致投资者在选择IB时面临一定的挑战。同时,返佣政策的诱惑下,交易者可能会采用刷佣金的策略来获利。特别是在返佣政策的诱惑下,交易者可能会采用刷佣金的策略来获利。这种不正当行为对行业健康发展构成威胁。

在选择经纪商和IB时,交易者应谨慎行事。对于经纪商,除了关注其信誉和明确规定外,还应了解其关于刷佣金的态度和政策。而对于IB的选择,则更多基于信任、服务质量和返佣政策。交易者在选择时,应充分考虑这些因素,以确保自己的利益得到最大化。

03返佣决策因素

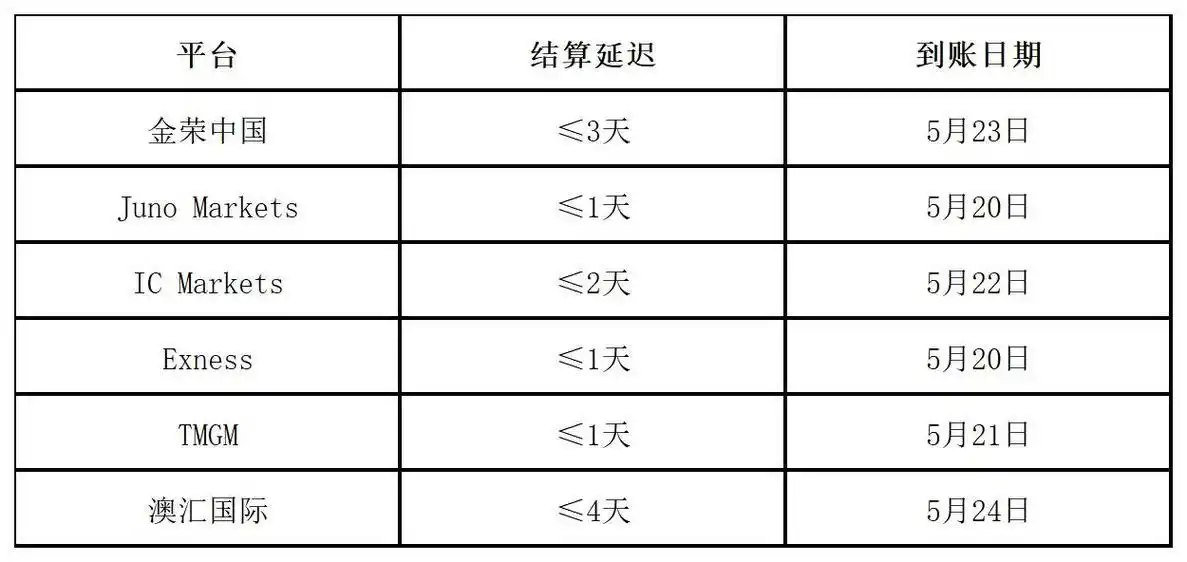

返佣结算周期与实际成本

返佣的结算周期并非越短越好,这与出金周期的考量相似。某些经纪商的返佣结算周期可能长达30至45天。返佣结算周期与出金周期类似,交易者需关注返佣与点差综合影响,而非单一返佣比例,警惕以高返佣为诱饵的黑平台。同时,某些IB可能与经纪商协商加大点差以获得更高返佣。

合理利润考量

在考虑交易成本与返佣比例时,我们同样需要关注合理利润区间。一个只追求高返佣而忽视利润的商业模式,显然不是可持续的。交易者应当意识到,IB和经纪商也需要合理的利润来维持运营。因此,在追求高返佣的同时,交易者需理智选择,关注实际交易成本,确保自己的交易成本控制在合理范围内。