【干货分享】股指期货交割日怎么算出来的?

股指期货,是以股票指数为标的资产的标准化期货合约。股指期货交割日,即合约到期时,交易双方按照规定进行交割的日期。在这一天,未平仓的合约将按照特定规则进行结算,意味着投资者的持仓将面临最终的清算,盈亏也将在此刻确定。

咱平时买菜,一手交钱一手交货,当场就把账结清了。但在股指期货的世界里,交易完不会马上“交货”,而是定个日子统一算账,这个日子就是股指交割日。今天咱就唠唠,这日子到底是咋回事,又为啥总让股民们格外关注。

啥是股指交割日?

股指期货,简单理解就是你和别人打赌未来股票指数的涨跌。比如,你觉得沪深300指数一个月后会涨,就买了“看涨合约”;有人觉得会跌,就买“看跌合约”。但总不能一直赌下去没个结果吧?

所以就出现交割日。

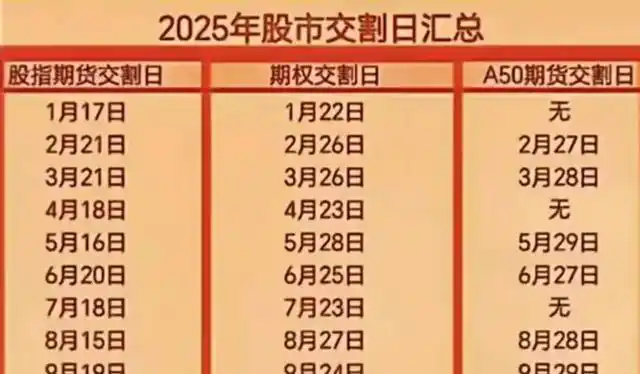

也就是讲,每个月必须有一天,大家按照约定规则把账算清楚,这一天就是股指交割日。在国内,像沪深300、中证500这些股指期货,交割日一般是每个月的第三个周五 (遇到节假日就往后挪)。

股指期货交割日的计算规则

目前,国内主要的股指期货品种,如沪深 300 股指期货、中证 500 股指期货、上证 50 股指期货等,其交割日的计算规则基本一致。通常情况下,股指期货合约的交割日为合约到期月份的第三个周五 。

例如,若一份沪深 300 股指期货合约的到期月份为 2024 年 12 月,那么该合约的交割日就是 2024 年 12 月的第三个周五。需要注意的是,如果该周五恰逢法定节假日,则交割日会顺延至下一个工作日 。

在国际市场上,不同地区的股指期货交割日计算方式也各有特点。

以美国的标准普尔 500 指数期货为例,其交割日为合约月份的第三个周五,与国内规则相似;而英国的富时 100 指数期货,交割日为合约到期月份的最后一个营业日 。

具体计算方法

确定合约月份:首先,投资者需要确定所持股指期货合约的到期月份。例如,如果合约代码为IF2412,那么到期月份就是2024年12月。

查找第三个星期五:在确定了合约月份后,投资者需要查找该月份的第三个星期五。以2024年12月为例,假设该月的第三个星期五是12月20日,那么这一天就是IF2412合约的交割日。

考虑节假日因素:如果第三个星期五恰逢节假日或休市日,那么交割日会相应地顺延到下一个交易日。因此,在实际操作中,投资者还需要关注交易所发布的节假日休市安排,以确定最终的交割日。

在交割日当天,股指期货的交易与结算遵循以下流程:源自:衍生股指君

交易时间:交割日的交易时间与平时的交易时间一致,通常为上午9:30至11:30,下午13:00至15:00。

结算价计算:交割结算价通常是最后交易日标的指数最后两小时的算术平均价。例如,沪深300股指期货某合约在最后交易日,沪深300指数从下午13:00到15:00这两小时的指数点位分别为若干数值,取其算术平均价作为交割结算价。

盈亏结算:根据交割结算价,交易所会计算出每个投资者的盈亏情况,并在他们的保证金账户中进行结算。如果投资者盈利,保证金账户中的资金会增加;如果亏损,保证金账户中的资金会减少。

头寸转移:在交割日之后,所有到期的期货合约将被自动平仓,投资者不再持有这些合约。同时,多空双方的头寸将通过现金方式进行转移。

最后,以上个人观点仅供参考,不做为买卖依据,盈亏自负。