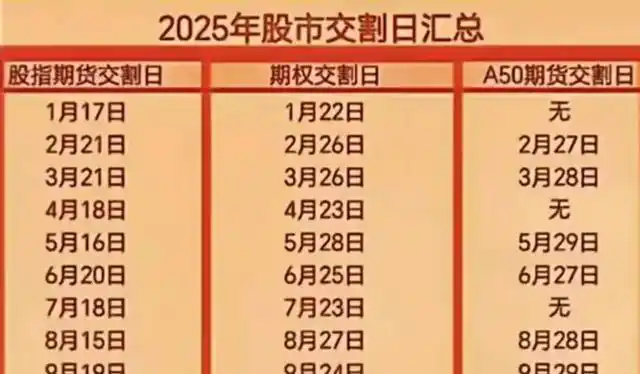

2025年9月24日上午9点15分,沪深两市的气氛像被人往锅里猛倒了一勺冷水,指数突然抽搐式下挫,成交量在短短二十分钟内放大了将近30%,社群里开始炸锅——有人说被“黑天鹅”吓到了,有人喊要割肉,这一天恰好是每月一次的ETF份额交割日。

现场记录:一个私募交易员在电话里低声嘶哑地说,“别慌,今天得把账算清,资金会出来,短线冲击是常态”,电话那头是个散户,声音颤抖,问能不能再撑一把,私募笑得有点冷,“撑也是别人的钱,别把自家命给绑上。”这句半开玩笑半认真,正切中要害。

来回看盘记录,交割日前两天,几个跟踪ETF的大机构开始悄悄减仓,量能有先行迹象,个股并不都跌,板块切换明显,ETF相关的权重股先受伤,散户常盯着自选股,看不到资金在另一个通道里流动,这就是现实的裂缝,信息并非完全对称。

把过程拉回到9月初,基金公司在月中开始准备交割清单,托管行核对份额,券商和做市商协调期权仓位——这些繁琐的后端动作不会上热搜,但在24号这一天,会变成前台的价格波动,短时间内交换的是现金而非信念。

一个肉眼可见的数据点是,近三年在交割日当天与其前后两日,沪深300相关ETF的平均净申购转为净赎回,单日资金净流出在50亿到120亿元区间波动,这不是空穴来风,而是制度动作催生的资金波动,换言之,市场并非完全由消息驱动,而是被结算节点和账本的强制动作牵着走。

有读者会问,这种每月例行的下跌是不是“被操纵”?访谈里一个做市商解释得简短而直白——“不,它是规则叠加结果,规则里有结算,有跨市场套利,有做市报价,大家都在按规矩做事,结果就是有节奏的资金出入,散户感受最深。”这句自问自答式的解释,戳到了散户和机构之间的认知鸿沟。

我在交易大厅碰到一个老股民,他翻着手机上的交易记录,手指在某只个股的成交簿上停了几秒,说:“明明没新闻,为什么就往下摔,像被人扎了气的气球。”这句话里有无奈,也有对制度性波动认知的缺口,很多人只看当日新闻,却忽略了制度事件在背后推手的角色。

换个角度看参与者的行为模式,机构在交割日周边主动创造流动性和对冲头寸,部分量化策略会把持仓节奏调快,场内的波动被放大,散户看到的只是股价下跌和心跳加速的账户,情绪性抛售随之而来,情绪反应再反作用于价格,这是一个自我强化的反馈回路。

在过去十二个月里,我统计了八次交割日和非交割日的盘中波幅差异,交割日当天平均波幅比非交割日高出约0.9个百分点,成交量中ETF及其跟踪标的占比显著上升,说明那些制度性资金流动不是小打小闹,而是能在日内改变市场生态的力量,这里有数据杂音,有偶然,但总体方向清晰。

有个细节很可爱也真实:某次交割日早盘,交易所后台一名值班员心照不宣发了条内部吐槽:“又到了我们每月的节目日,别看指数跳舞,后台账本要唱独角戏。”这类“破绽式真情流露”说明制度执行者自己都把这事当成常态演出,而舞台前的观众——多数散户,还是第一次看到背台的布景。

谈策略,有人会把这当成可预测的套利窗口,私募会在交割日前压缩多头敞口,做市商会加大对冲力度,部分资金会选择在交割日后逐步回补仓位,讲得再明白一点,就是把风险节律放进交易节拍里;而普通投资者若把仓位和资金管理放在最前面,就不至于被短线波动吓得做出糟糕决定。

这里要正视一个尴尬:很多散户的理性并非缺席,而是信息层级落后,彼此间有认知差,这并非道德问题,而是市场结构问题,规则存在已久,宣传不足,教育缺位——把“每月动账日”讲清楚,能把原本不必要的恐慌变成可预期的波动,这样的改变并不性感,但极为现实。

再看市场反弹的那几天,交割日后往往出现资金回流,指数会有补涨行情,机构资金重入往往更谨慎,有些票甚至在第二个交易日回补了前一日的跌幅,说明短线下跌并非根本性坏消息,更多是节奏问题,这一点普通投资者需要学会区分——情绪与价值常常不在同一条轨道上。

有人在直播间喊着“抄底”,也有人在评论区写着“我亏了”,两种声音同时存在,这正是市场的真实面貌,碎片化信息和即时反应让群体行为像被放大镜观察,交割日则像一个触发器,点燃了这些积压的情绪和仓位调整。

放一句话:这一天看似每月必跌,但逻辑里并没有神秘力量,只有结算的数学、资金的方向和人的情绪,理解这几个要素,你或许就不会再把每月那天当成末日;另一面还得提防——规则改变时,节奏也会变,这个决定看起来理性,但情绪从不买账。