我国外汇与黄金储备规模续创新高!贸易顺差和外储之间有何关联?

兄弟们,数据又创新高了!截至2025年12月末,我国外汇储备规模达33579亿美元,创十年新高,官方黄金储备增至7415万盎司,实现连续14个月增持,量质齐升下,形势不是一般的好,是很好、非常好!

因为,从宏观角度看,这两组数据叠加后,既反映了当前国内外经济金融环境的变化对我经济结构的影响,也凸显了我国储备资产配置的战略性纵深进一步夯实。

我这里也不多说什么,快速的把外储和顺差类的一系列最新情况和大家客观的介绍下!

一、核心数据简解

从外汇储备数据来看,33579亿美元的规模较11月末增加115亿美元,增幅0.34%,且已连续5个月稳定在3.3万亿美元以上,充分印证了我国外储的稳定性,2025年我国外储始终稳定在3.2万亿美元以上,发挥了经济金融“稳定器”和“压舱石”的核心作用,而人民币也持续升值,目前已升破7字头关口。

再看黄金储备方面,本次3万盎司的月度增持虽属小幅增量,但连续14个月的增持周期意义重大。2025年全年累计增持86万盎司,截至年末,黄金储备占官方国际储备的比例约9.5%,尽管仍低于全球15%的平均水平,但持续增持的趋势明确,凸显储备结构优化的长期导向。值得注意的是,这一增持周期与全球黄金市场牛市形成共振,2025年国际金价累计涨幅超70%,多次刷新历史纪录,我国央行逆势增持的战略贡献尤为突出。

此外,我发现外储的上涨斜率显著高于我国黄金规模的增持斜率,这证明我国人民币升值和外汇结汇潮下,美元价值规模显著上升,也能说明当下A股高景气和输入性通胀的流动性支持有所关联!

不过,在此我们还是需要警惕,当下金银价格高企,西方主动在AI叙事下制造原材料和金银市场供应量通缩,价格通胀,叠加美元主动贬值,导致制造业成本大增,替代美元体系成本大增,且因为制造业的备货及库存特征,会造成正常定价和现价之间巨大的泡沫空间,在全球非需求端第三方囤积规模大增的情况下,市场当下存在“非理性挤兑”,极易造成“郁金香式泡沫”!

二、双重增长的深层动因!

从外部环境看,全球经济格局重构与货币政策分化是核心背景!

一方面,美联储2025年三次降息带动美元指数全年下跌9.41%,12月单月下跌1.2%至98.3,非美货币兑美元汇率普遍升值,使得我国外储中的非美元资产折算成美元后实现估值增值,直接推动外储规模上升。

另一方面,全球地缘政治冲突持续发酵,巴以、俄乌等冲突加剧市场避险情绪,叠加美国债务规模膨胀侵蚀美元信用,美元在全球外汇储备中的占比降至1995年以来新低,在我国参与倡导的“去美元化”叙事下,黄金作为最终支付手段的价值凸显,各国央行纷纷加入购金潮,我国央行的持续增持正是顺应这一全球趋势,这里我要说明一句,美债目前的海外持仓规模在2025年创下历史新高,叠加稳定币的持续扩张,这说明美元的趋势短期彻底结构性扭转还需时日!

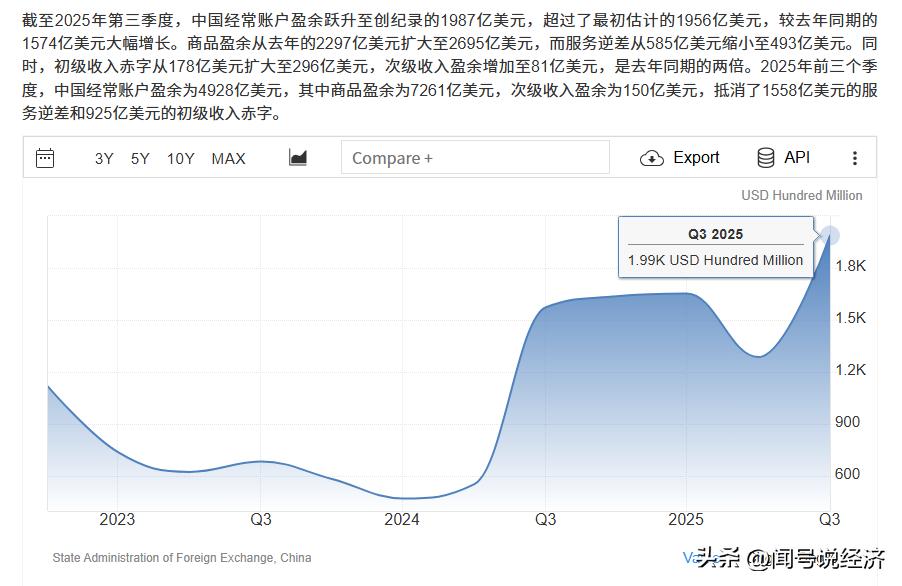

而从内部支撑看,2025年我国出口量质齐升,前三季度外贸顺差突破1.08万亿美元,出口对国际收支的基础支撑作用显著增强。同时,资本市场开始发力,在半导体、新能源、机器人的加持下,表现优于全球整体,国际机构对我国经济前景和人民币资产的信心提升,境外证券资本流入规模保持高位,与贸易顺差、外商直接投资共同构成外储增长的三大基础性来源。

然而这一切都要归功于央行通过适度的外汇操作调节规模,这不仅解决了年初外储下降的问题,也避免了外储在高位过快增长的现象,兼顾了安全性与收益性。

只有美元美债的问题稳定了,才能通过用美元买黄金的方式,推进人民币国际化的推进中。当下,黄金是主权货币信用的重要基石,充足的黄金储备向全球传递了“人民币价值有实物资产支撑”的信号,增强了国际社会对人民币的信心,为人民币在跨境贸易结算、国际储备货币竞争中提供了保障。

三、贸易顺差猛增与外储平稳增长的原因!

2025年,我国外贸顺差预计实现1.2万亿美元的历史最高水平,但我国的外储却继续稳定在3.3万亿美元左右,那么新增的顺差去了哪里?

我们说,贸易顺差是外汇储备的核心基础性来源,但外储规模变动并非仅由贸易顺差决定,还受资本流动、汇率估值、资产价格等多重因素影响。

从传导机制看,我国实行有管理的浮动汇率制度,企业出口获得外汇后,需通过商业银行进行结售汇,商业银行再将超额外汇头寸卖给央行,央行买入外汇的过程即为外汇储备的积累过程。2025年前三季度,我国外贸总顺差达1.08万亿美元,这部分顺差构成了外储增长的“基本盘”,也是外储规模稳定在高位的核心支撑。

但需注意两者变动的非同步性,核心原因在于其他因素的对冲效应,这也解释了为何2025年预计外贸总顺差突破1.2万亿美元,我国外储仍稳定在3.3万亿美元左右。

从国际收支平衡视角看,贸易顺差属于经常账户范畴,而外储变动是经常账户与资本和金融账户综合作用的结果。

2025年前三季度,我国经常账户顺差中包含1.08万亿美元外贸总顺差,但同期资本和金融账户逆差达5181亿美元,跨境资本流动的波动大幅抵消了贸易顺差对外储的推动作用。

此外,汇率估值效应和资产价格波动的对冲影响对储备绝对额增长也有显著影响,如2025年12月,美元指数下跌带来的非美元资产升值推动外储增加,但10年期美债收益率上升16个基点导致美债价格下跌,又对外储规模形成下拉,两者对冲后仅实现小幅增长。这种“顺差支撑和多元因素对冲”的格局,使得外储难以随贸易顺差同步大幅增长,而是维持在相对稳定的区间。

根据国家外汇管理局定义,我国储备资产包括货币黄金、特别提款权、在基金组织的储备头寸和外汇储备四大类。其中,货币黄金即官方持有的黄金储备,截至2025年末已达7415万盎司!特别提款权是国际货币基金组织分配的账面资产,主要用于偿还IMF债务或弥补国际收支逆差~在基金组织的储备头寸是我国在IMF普通账户中可自由动用的资产!外汇储备则是央行持有的可用作国际清偿的流动性资产和债权,是储备资产的核心组成部分,占比超90%。

综上,我国外储创十年新高与黄金连续增持,本质是储备资产规模与结构的双重优化。贸易顺差作为外储的基础性来源,2025年前三季度1.08万亿美元的规模为外储稳定提供了核心支撑,但受资本流动对冲、估值效应等多元因素影响,外储并未同步大幅增长,而是维持在3.3万亿美元左右的合理区间。

展望2026年,中期内美联储大概率持续降息,美元指数或延续下行走势,叠加我国经济长期向好的基本趋势,外储规模有望在3.3万亿美元基础上稳步上行。黄金增持方面,考虑到我国黄金储备占比仍低于全球平均水平,叠加全球地缘政治风险犹存,央行持续小幅增持的趋势大概率延续,但预计会对市场交易和炒作进行进一步的规范和对投机行为进行遏制。