Vanilla Call——香草虚值看涨期权

01

Vanilla Call香草期权

前几期内容中投给大家介绍了场外期权的基础知识,我们已经了解到场外期权等金融衍生品已经不断应用在资管产品、投资市场中。场外期权种类繁多,大部分品种都是根据档期市场环境和交易需求而设计的奇异期权,它们的期权合约条款和收益结构各不相同大体分为香草期权、雪球期权以及8080期权等。今天中投就继续带大家了解最常见、最基础的场外期权香草期权的虚值。

香草期权是最简单的期权结构,也被称作普通期权,分为看涨和看跌两种基本类型:看涨期权给期权持有者在将来以一定价格买入某种资产的权利,看跌期权给期权持有者在将来某个日期以一定价格卖出某种资产的权利;看涨期权持有者希望标的资产价格上涨,而看跌期权持有者则希望标的资产价格下跌。

香草期权依据特定时间的不同、未来买入或卖出权利的不同,可以分为欧式看涨期权、欧式看跌期权、美式看涨期权、美式看跌期权四类。

香草期权的收益率和挂钩标的涨跌幅是成正比的,标的价值上涨越多,期权买方的收益越大!

香草期权根据不同市场情况及结构设计也可以在产品上实现差异化,比如有的产品规定封闭半年期,挂钩标的下跌的时候投资人本金保障,上涨时投资人拿到标的实际涨幅的75%的收益;再比如有的产品规定挂钩标的下跌的时候投资人承担50%的亏损,上涨取得200%的收益。

02

Vanilla Call香草看涨期权(虚值)

期权结构

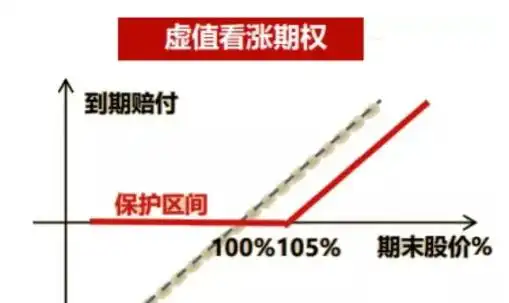

支付期权费,获得未来高于期初价格的行权价格购买标的资产的权利。实际上是获得标的大幅上涨的收益,同时规避下端风险。

结构特征

1. 实际成本低,放弃了标的小幅上涨(例如低于5%的部分)收益,获取大幅上涨部分收益,期权价格较平值期权更低;

2. 最大承担风险为期初支付的期权费;

3. 加杠杆,资金利用率高。

收益计算

P=期末价格/期初价格

价格大幅上涨:p>105%,收益为(p-105%)*名义本金

价格未大幅上涨:p≤105%,损失为期权费。

情景分析:

某个标的,名义本金1000万,期限1月,执行价105%虚值,期权费1.4%,保证金0。

1. p>105%,期末股价为125%,收益为200万元,净收益为200-1000*1.4%=186万元。

2. p≤105%,净收益为0-1000*1.4%=-14万元。

期权作为一种权利,我们可以把它理解成一种商品,凡是商品都需要付出成本,期权费就是买这种商品的成本。对于投资者而言,如何通过期权策略的构建降低参与期权的成本、又能有更好的收益结构,这两者的有机结合是研究期权策略的核心。

近期活动:期权时代顿修老师期权交流群开放申请,想要加入的朋友扫码添加小助理邀请您进群哦~