股指期货套利机会频现

上证50、中证500期指上市之后伴随股市走强而大幅上行,但近几日出现短期冲高回落的迹象。在增量资金持续流入、货币政策利好和改革红利释放等因素推动下,中长期牛市依然可期。另外,在当前大幅波动的行情下,期指投资者应该加强合理止损策略的使用,而套利机会频现为对冲操作者提供了避险手段。

上证50、中证500期指上市已一周有余,而在上市之初获得较多认同的多上证50、空中证500策略表现并不尽如人意,以16日开盘建仓到28日收盘平仓,IH和IC头寸2∶1测算,多上证50空中证500的策略效果欠佳。这是因为中证500指数自16日至28日涨幅达6.67%,而上证50指数获得6.03%同水平的涨幅。

上市之初,市场对中证500的对冲需求使得IC各合约一直与现货成大幅贴水状态,而近期资金依然偏好估值较低的大盘股,中证500上方空间有限,IC主力合约贴水状态短期内仍将持续。上证50成分股中,国企改革和金融股占据了近80%。但自去年11月以来,上证50表现相对于其他两个指数更为活跃,平均振幅达到了3.01%,而沪深300指数为2.41%,中证500指数仅为1.87%。

近期行情日内波动幅度剧烈,日内交易难度加大。我们统计了IF主力合约近一年的日内波幅,发现近100个交易日期指波动幅度明显放大,这造成止损点设计过小的投资者由于过早止损而错过后面的趋势行情。为此,我们设计了一个简单模型,通过对不同止损点位的情景分析,以期获得在波动幅度明显放大情况下的最优止损点位。

假设自2014年11月21日起,每日以开盘价做多IF主力合约,若持有至收盘未触发止损价,则以收盘价进行平仓。若盘中触发止损价而引发平仓 当日不再进行交易,第二交易日再次以开盘价多单开仓。结果显示,当止损点位70点和120点时,100个交易日将有1551.2点和1631.2点的收益,止损效果最优。

图为股指期货三个标的指数走势对比

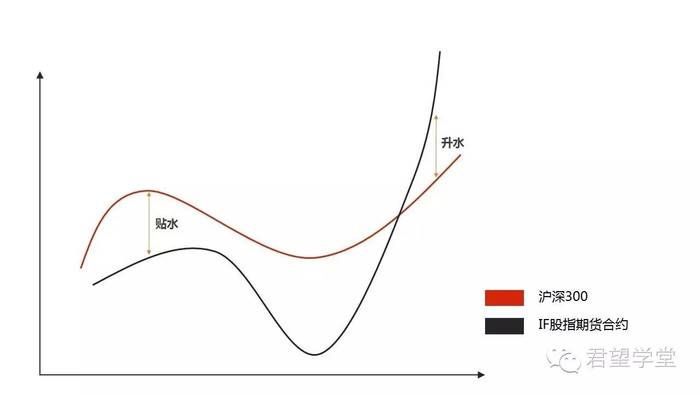

上证50期指自上市以来多次出现明显的正向期现套利机会,短短几日后期现价差就收敛回归到了合理区间,参与套利的投资者平仓即可斩获丰厚收益。

图为上证50期现套利机会分析

另外,6月分红密集期的到来使得股指期货、远期合约价差有所回落,但结合分红和利率分析后发现,当前沪深300远月合约(即9月和12月)反应过度,可以考虑做多近月(即5月和6月)、做多远月期货合约的跨期套利操作。

中证500期指自上市以来各个合约长期保持贴水,我们认当前市场存在非常强烈的对冲需求,建议投资者进行近月合约的反向套利,跨期套利方面,中证500期指远月合约较近月合约离理论价格更远,后市继续走强概率极大,建议采取做空近月、做多远月的反向跨期套利操作,但跨期套利属于风险套利,操作时需要更加谨慎。