外币交易的会计处理是怎样的

外币交易的会计处理:(一)初始确认:外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额;也可以采用按照系统合理的 *** 确定的、与交易发生日即期汇率近似的汇率折算。

外汇存款相关账务处理怎么做

1、收到外币时:借:银行存款-xx银行(外币帐户)贷:应收帐款在还没有结汇至人民币帐户时,是不需要做任何分录的。

2、月末由于汇率变动对外币应收账款余额和应付账款余额进行重估,借或贷:财务费用;借或贷:应收账款或应付账款,如果要做得细,可以为每家客户或供应商建立明细科目,简单处理的话可以只计算一个总数。

3、实现出口销售收入的时候账务处理是,借:应收账款—某某单位,贷:主营业务收入。外币账户收到销售货物款项的时候账务处理是,借:银行存款—某某外币账户,财务费用—汇兑损益(或贷方),贷:应收账款—某某单位。

4、美元账户做账户处理的方式:购汇付款或收款结汇所产生的汇兑损益,看是汇兑收益还是汇兑损失。借或贷:财务费用,借或贷:银行存款。

外汇一般多久到账

一般情况下,都是24小时之内到账的,除非特殊情况有1-3天不等。

一般情况下,境外汇款到账时间为1-3个工作日,具体时间取决于汇款银行的手续处理时间。如果您使用的是国际银行卡汇款,则可以在当天就收到汇款,但是要根据汇款银行的业务繁忙程度而定。

外汇电汇出金通常需要5到7个工作日到账。外汇银联出金:外汇银联出金是最快捷方便的出金方式,资金直接通过银联转移到投资人的银联账户中。通常会在第二天到账,最晚不会超过三个工作日,并且没有手续费。

一般来说,境外汇款的到账时间较长,可能需要几天甚至几周的时间。如果您想加快境外汇款的到账时间,可以考虑使用网上汇款服务或外币汇款服务。在进行境外汇款之前,您还需要了解一些注意事项,以免出现意外情况。

目前,国际汇款最晚3个工作日即可到账。到账的是美金,需要办理汇兑,才会转为人民币。如借记卡中有外币存款,登录手机银行,选择:更多-结汇购汇-结汇,根回据提示可以结汇。

外汇期货交易怎么做账

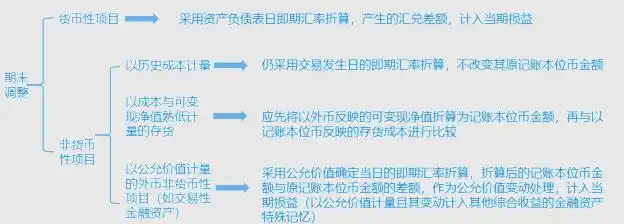

1、外币交易的记账 *** 外币投入资本:采用交易发生日即期汇率折算,与相应的货币性项目的记账本位币不产生折算差额。实质上构成对境外经营投资的外币货币性项目。

2、(1)向证券期货经纪公司申请开立买卖账户,按存入的资金借记“其他货币资金”科目,贷记“银行存款”科目。

3、向证券期货经纪公司申请开立买卖账户,按存入的资金,借方记“其他货币资金”科目,贷方记“银行存款”科目。

4、公司期货收入的账务处理如下所示:如果是向证券期货经纪公司对买卖账户申请开立的,那么应当按照存入的资金,以其他货币资金作为借记科目,贷记科目为银行存款。

5、收到外币怎么做账?《会计法》规定:会计核算以人民币为记账本位币。业务收支以人民币以外的货币为主的单位,可以选择其中一种货币作为记账本位币,但编制的财务会计报告应当折算为人民币。

外汇账及汇兑损益的如何处理的会计分录

1、结汇 借:银行存款6060 财务费用-94 贷:银行存款-美元户98$ ¥98*18=6064 月末,根据汇率调整。

2、RMB 325000 会计期末计算汇兑收益:借:银行存款 -RMB 329500 贷:银行存款 – RMB325000 财务费用 -汇兑收益 4500 汇兑收益:简单地说,就是公司的外币货币性项目和非货币性项目因汇率变动,在折算成本币时造成损益。

3、用现金人民币6815元购入美元100元,汇率是8415(汇率依据2019年4月15号当日计算)。

4、如为汇兑收益,借:有关科目,贷:本科目;如为汇兑损失做相反的会计分录。

公司账户收到外汇收入,后续怎么操作?

收到外币应收账款会计分录企业需要按照实际的到账金额登记银行存款科目,如果企业少收的部分是未付款,则可以计入应收账款(忽略增值税)科目中进行记录。如果企业少收的部分是手续费,则可以计入财务费用科目中进行核算。

借:应收账款—外国客户,贷:主营业务收入。收到外汇的时候:借:银行存款—外币账户,贷:应收账款、预付账款等。

业务收支以人民币以外的货币为主的单位,可以选择其中一种货币作为记账本位币,但编制的财务会计报告应当折算为人民币。

公司收到外币后应向银行进行申请,向银行申请后,银行会通知你,带上财务章、法人章、公章往银行填申请单和待查账户(银行的工作职员会告诉你怎么填的)。

汇兑损益亦称汇兑差额,就是由于汇率的浮动所产生的结果。企业在发生外币交易、兑换业务和期末账户调整及外币报表换算时,由于采用不同货币,或同一货币不同比价的汇率核算时产生的、按记账本位币折算的差额。

贸易项下收汇没有特殊要求,但都需要进入待核查账户,之后的处理主要有以下几个操作:预收货款必须在外汇局核定的预收额度内办理划转及结汇,超额度需外汇局单独核准。