折算在财务报表中起什么作用?折算方法如何影响跨国公司的财务透明度?

在财务领域,折算扮演着至关重要的角色。首先,折算有助于实现不同货币之间的财务数据转换和比较。对于跨国公司而言,其在全球范围内开展业务,涉及多种货币的交易和财务记录。通过折算,能够将不同货币计价的资产、负债、收入和费用等统一换算为母公司的报告货币,从而提供一个综合、可比的财务报表。

其次,折算有助于准确反映企业的财务状况和经营成果。在汇率波动的情况下,未进行折算可能导致财务数据的扭曲,无法真实反映企业的价值和盈利能力。

再者,折算能够满足合规性要求。许多国家和地区的财务报告法规都要求企业对跨国业务进行折算,以确保财务信息的透明度和可比性。

折算方法对跨国公司财务透明度的影响

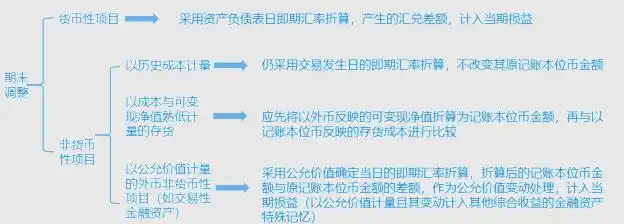

折算方法的选择直接关系到跨国公司财务透明度的高低。常见的折算方法包括现行汇率法和时态法。

现行汇率法下,资产和负债项目都按照资产负债表日的现行汇率进行折算。这种方法相对简单,但可能会在汇率大幅波动时导致财务报表的较大波动,从而影响财务透明度。

时态法则根据资产和负债项目的计量属性选择不同的汇率进行折算。例如,以历史成本计量的资产和负债使用历史汇率折算,以公允价值计量的资产和负债使用现行汇率折算。这种方法更能反映资产和负债的实际价值,但计算相对复杂。

不同的折算方法可能导致跨国公司在不同时期呈现出不同的财务状况和经营成果。如果折算方法频繁变更,或者选择的折算方法不够合理和透明,投资者和其他利益相关者可能难以准确理解和评估公司的财务表现,进而影响对公司的信任和投资决策。

下面通过一个简单的表格来对比现行汇率法和时态法的主要特点:

折算方法资产折算汇率负债折算汇率优点缺点

现行汇率法

现行汇率

现行汇率

简单易懂,操作方便

可能导致报表波动较大

时态法

根据计量属性选择汇率

根据计量属性选择汇率

更能反映资产负债实际价值

计算复杂,理解难度大

总之,折算在财务报表中不可或缺,而合理选择折算方法对于提高跨国公司的财务透明度、增强投资者信心以及促进公司的稳健发展具有重要意义。