【章节要点】中级会计实务 第十四章外币折算(一)

学习指导

本章根据《企业会计准则第 19 号——外币折算》编制,主要阐述外币交易的会计处理与外币 财务报表的相关内容。外币交易的会计处理系统介绍了交易发生日的账务处理与资产负债表日的金额调整两方面内容;外币财务报表折算介绍了企业在将境外经营报表纳入本企业报表时,对以外币表示的境外经营报表项目金额如何进行折算的问题。

本章学习的难点在于折算汇率的选择,学习时以此为核心,分析、掌握各种外币交易的处理 思路和方法。

第 二节 现金管理

第一节 外币交易的会计处理

外币即“外国货币”的简称,也就是本国货币以外的其他国家或地区的货币。从会计学角度 而言,外币指企业记账本位币以外的货币计量单位,如甲公司的记账本位币是人民币,那么美元、欧元、日元、英镑等就是外币。

确定记账本位币是正确处理外币交易的前提。

14.1.1 记账本位币的确定

1.记账本位币的意义

记账本位币,是指企业经营所处的主要经济环境中的货币。记账本位币通常是企业主要收、 支现金的经济环境中的货币,因为使用这一货币最能反映企业主要交易业务的经济结果。

2. 企业记账本位币的确定

根据《会计法》规定,我国企业通常应选择人民币作为记账本位币。业务收支以人民币以外 的货币为主的企业,可以选定其中一种货币作为记账本位币,但是,编报的财务会计报告应当折算为人民币。

企业选定记账本位币,应当考虑下列 3 个因素:

(1)该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价和结算。 (日常活动收入角度)

(2)该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用 的计价和结算。(日常活动支出角度)

(3)融资活动获得的货币(视融资活动获得的资金在其生产经营活动中的重要性)、保存 从经营活动中收取款项所使用的货币。(融资活动角度)在确定企业的记账本位币时,上述因素的重要程度因企业具体情况不同而不同,需要管理层根据实际情况进行判断。

3. 境外经营记账本位币的确定

(1)境外经营的含义

境外经营,是指企业在境外的子公司、合营企业、联营企业、分支机构;企业在境内的子公司、 合营企业、联营企业、分支机构,采用不同于本企业记账本位币的,也视同境外经营。

(2)境外经营记账本位币的确定

在确定境外经营记账本位币时,不仅要考虑企业选定记账本位币应考虑的 3 个因素,还需要考虑下列有关该境外经营与企业之间关系的因素:

①境外经营从事的活动是否拥有很强的自主性。

若境外经营从事的活动不具有很强的自主性,则选择与企业记账本位币相同的货币作为记账本位币,反之则根据经济环境进行选择。

②境外经营与企业的交易是否在境外经营活动中占有较大比重。

若与企业的交易在境外经营活动中占有较大比重,则选择与企业记账本位币相同的货币作为记账本位币,反之则根据经济环境进行选择。

③境外经营活动产生的现金流量是否直接影响企业的现金流量、是否可以随时汇回。

若该现金流量直接影响企业的现金流量并可以随时汇回,则选择与企业记账本位币相同的货币作为记账本位币,反之则根据经济环境进行选择。

④境外经营活动产生的现金流量是否足以偿还其现有债务和可预期的债务。

若该现金流量在企业不提供资金的情况下,难以偿还其现有债务和正常情况下可预期的债务,则选择与企业记账本位币相同的货币作为记账本位币,反之则根据经济环境进行选择。

4. 企业记账本位币的变更

企业记账本位币一经确定,不得随意变更。因经营所处的主要经济环境发生重大变化,确需变更记账本位币的,应当采用变更当日即期汇率将所有项目折算为变更后的记账本位币,折算后的金额作为以新的记账本位币计量的历史成本。由于采用同一即期汇率进行折算,因此,不会产生汇兑差额。

企业记账本位币发生变更的,在按照变更当日的即期汇率将所有项目变更为记账本位币时,其比较财务报表应当以可比当日的即期汇率折算所有资产负债表和利润表项目。

14.1.2 外币交易的会计处理

外币交易,是指以外币计价或者结算的交易,包括买入或卖出以外币计价的商品或劳务,借入或借出外币资金和其他以外币计价或结算的交易。

企业外币交易的记账方法有外币统账制与外币分账制两种。外币统账制又称记账本位币制,顾名思义,企业在发生外币交易时即折算为记账本位币入账,外币金额只作为补充资料进行反映;

外币分账制又称原币记账制,即交易发生时按币种记账,不进行折算,在资产负债表日进行统一调整。

实际工作中,绝大多数企业采用外币统账制,只有银行等少数涉及外币种类较多、收支金额较大的金融企业采用外币分账制进行日常核算。本章主要介绍外币统账制下外币交易的处理。

(一)外币交易发生日的初始确认

企业发生外币交易的,应在初始确认时采用交易发生日的即期汇率或即期汇率的近似汇率将外币金额折算为记账本位币金额,按照折算后的记账本位币金额登记有关账户;与此同时,按照外币金额登记相应的外币账户。

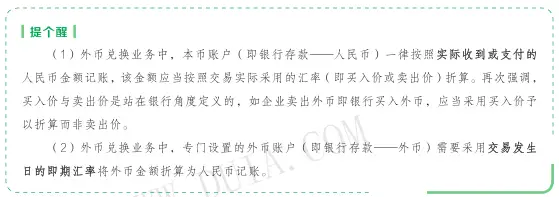

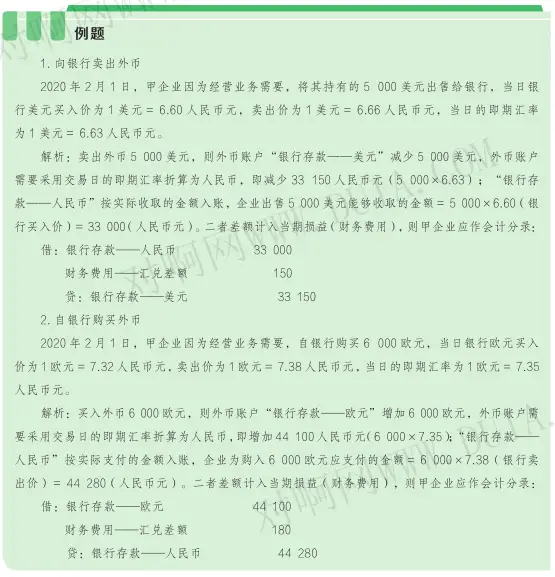

1. 外币兑换业务

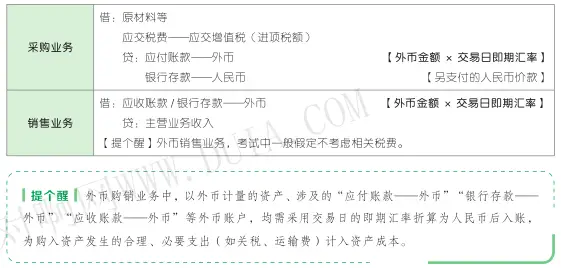

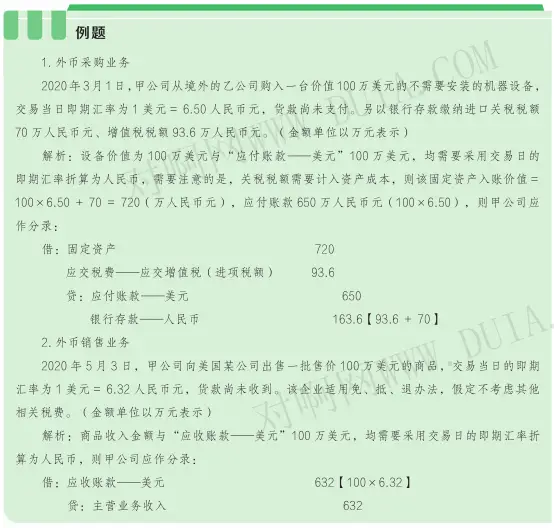

2. 外币购销业务

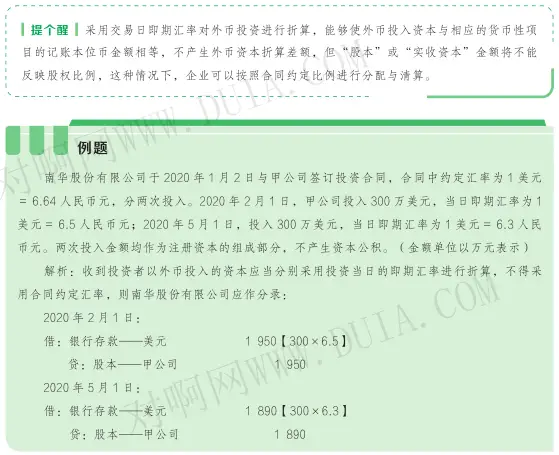

3. 接受外币投资

企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定 汇率和即期汇率的近似汇率折算。

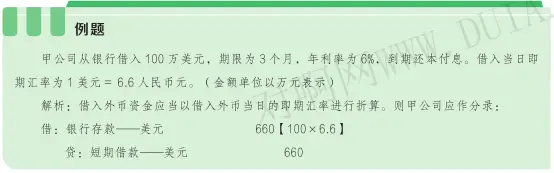

4. 外币借款业务

企业借入外币资金时,应当采用借入外币当日的即期汇率折算为记账本位币入账,同时按照 借入外币的金额登记相关的外币账户。

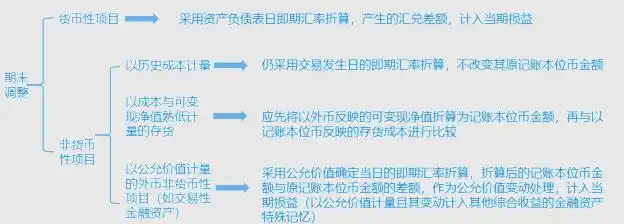

(二)资产负债表日或结算日的会计处理

资产负债表日,企业应当分别对外币货币性项目和外币非货币性项目进行处理。

1.外币货币性项目

(1)货币性项目

货币性项目,是指企业持有的货币和将以固定或可确定金额的货币收取的资产或者偿付的负 债。分为货币性资产和货币性负债,具体如下表。

会计考试随身学小程序

初级会计、中级会计、CPA、CMA

视频·题库 免费学习

点击开始学习

微博:@会计帮官微

App:会计帮App