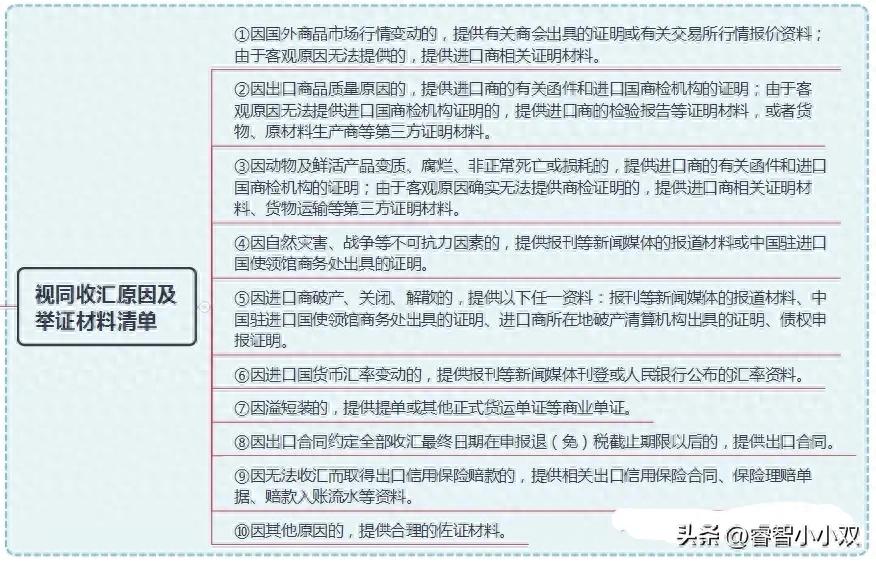

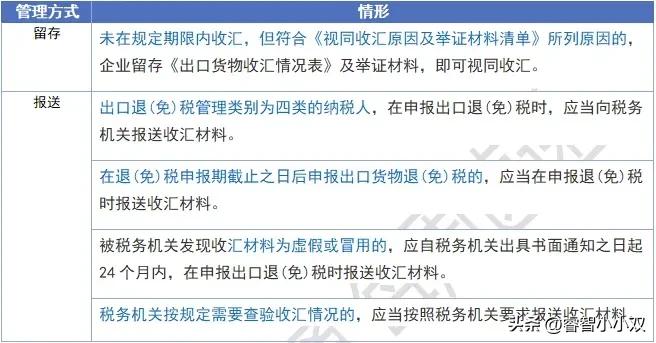

大家外贸收款结汇都用什么方式?

外贸收汇、结汇和退税是外贸交易中涉及的三个重要环节,以下是它们的详细解释:

外贸收汇:

外贸收汇是外贸出口交易中,出口方收取外汇收入的过程。在出口交易中,出口方提供商品或服务给进口方,并按照合同约定收取相应外汇作为报酬。收汇的方式有多种,包括信用证、电汇、托收等。在收汇过程中,出口方需要确保外汇收入的真实性和合法性,遵守相关外汇管理规定,并提供必要的单证资料给进口方和相关监管机构。

外贸结汇:

结汇是指将外汇兑换成本国货币的行为。在外贸交易中,出口方在收到外汇收入后,需要将其兑换成本国货币才能在国内进行使用和结算。结汇的方式有多种,包括银行结汇、个人结汇等。在结汇过程中,出口方需要了解汇率波动和相关政策规定,以避免不必要的损失。

外贸结汇的流程通常包括以下步骤:

1、签订外贸合同:出口方与进口方签订正式的外贸合同,明确货物的规格、数量、价格、支付方式等条款。

2、备货并确认交货期:出口方按照合同要求备货,并确认交货时间和地点。

3、准备单证:出口方准备必要的单证资料,包括商业发票、装箱单、提单等。

4、交货并取得收汇凭证:出口方将货物运至目的地,并向进口方提供收汇凭证。进口方确认无误后签署收汇凭证。

5、提交单证给银行:出口方将准备好的单证提交给银行,并按照银行要求提供相关信息。

6、结汇:银行根据收汇凭证和相关规定办理结汇手续,将外汇兑换成本国货币。

7、核销与退税:出口方按照国家相关规定进行核销和退税手续。

外贸退税:

退税是国家对外贸出口的一种优惠政策,是指出口方在满足一定条件下可以享受退还或减免增值税或消费税的待遇。退税的目的是降低出口成本,提高出口商品的国际竞争力。退税的具体条件和标准根据不同产品和政策而有所不同,出口方需要了解相关规定并确保满足退税条件。

外贸出口退税流程一般包括以下步骤:

1、确认出口资格:企业必须拥有出口资格,并在海关进行备案。

2、准备单证:企业需要准备完整的出口单证,包括出口货物报关单、收汇核销单、发票、装箱单等。

3、报关:企业将出口货物报关单和其他相关单证提交给海关,海关对货物进行审核和查验,确认符合出口要求。

4、税务部门审核:海关审核通过后,企业将报关单和其他相关单证提交给税务部门进行审核。税务部门会核对出口货物的价值、数量等信息,确认符合退税条件。

5、退税:税务部门审核通过后,会将出口退税款项支付给企业。

需要注意的是,不同国家和地区的出口退税政策和流程可能存在差异,企业应该根据当地的法规和政策要求来进行操作。同时,企业需要了解外汇管制和相关政策规定,确保业务合法性和稳定性。

外贸主要收汇方式有哪些?

第三方收汇机构 应需而生,现在有很多第三方收汇机构,提供收汇服务,提现须支付不同比例的平台服务费。

这类机构很多,比如 迈特涞斯、PingPong、Payoneer、PayPal 等,不同机构有不同的费用比例,需要在提现时支付。

这些平台的侧重点也不同,有的侧重 B 端大额货款,有的侧重 C 端小额货款,还有的是专门针对信用卡收汇的。

在一些国家的收款问题上切实能够帮助到大家,如果感兴趣可以自己去咨询,至于其他优劣势,我就不讲了,自己去体验就行了。

不过这里的 Paypal 我需要提醒大家一点,“绝对保护买家机制”对卖家非常不利,百度一下就能知道有多少人在发货后遭到海外买家的恶意退款申请,导致钱货两空,更有卖家账号被封,巨额资金无法提出。

总之,外贸收汇、结汇和退税是外贸交易中不可或缺的环节,出口方需要了解相关规定和政策,遵守相关法律法规,确保业务的合法性和稳定性。同时,出口方还需要加强内部管理和风险控制,提高业务水平和竞争力。

外贸公司在处理国际交易时,确实需要选择适合的银行账户来优化资金流和满足业务需求。那离岸账户有哪些可以选择呢?

外贸公司常用的银行账户

Foreign trade company

外贸公司常用银行账户,让你一次了解!

一、传统离岸账户

1、在香港等地开设的离岸账户,以外币为单位,通常不受外汇管制,资金可以自由转移。

2、适合有频繁国际贸易往来的公司,方便收汇和结汇。

3、需要注意合规性,确保所有交易符合相关法规。

二、国内美金账户

1、主要针对在中国境内注册且具有进出口权的大型企业。

2、便于处理美元交易,降低汇率风险,同时方便报关和退税操作。

3、需要与外贸公司合作或自己具备完善的外贸操作流程。

三、信保、一达通

1、这些是阿里巴巴国际站等电商平台提供的金融服务,旨在简化小额和大额交易的流程。

2、信保主要针对小额交易,无需提交繁琐资料;一达通则适用于大额交易,提供报关、退税等一站式服务。

3、适合通过电商平台进行国际贸易的中小企业。

四、个人银行

1、如稠州银行等提供的个人外币账户,方便个人收汇和结汇。

2、结汇时需要购买额度,可能受到一定限制。

3、适合个人或小规模的外贸业务。

五、平台类第三方

1、如迈特涞斯、PINGPONG等第三方支付平台,为大陆企业提供公司抬头的收款服务。

2、支持多种货币收款,到账速度快,无额度限制地结汇到法人个人账户。

3、适合希望通过简化流程、提高效率来处理国际支付的企业。

六、政策类的结汇通道

1、如1039市场采购政策,允许企业在政府指定渠道进行免税申报和灵活结汇。

2、适合整柜出口的企业,可以降低税收成本并优化资金流。

3、需要关注政策变化和合规性要求。

在选择银行账户时,外贸公司应根据自身业务规模、交易频率、货币种类和合规性需求进行综合考虑。同时,保持与银行和第三方支付平台的良好沟通,确保账户的安全性和高效性。

重庆迈特涞斯具有外综服资质,提供以下服务:

一、电汇T/T模式:系统注册并签约三方协议并上传贸易资料后可直接通过银行电汇到国内银行,资料齐全情况下外币到账当天完成结汇及人民币支付。

二、平台结汇模式:速卖通、亚马逊、阿里巴巴、paypal、ebay、shopfiy、独立站等各国线上交易平台款项都可结汇。

三、离岸公司及离岸银行开户:帮助客户办理香港离岸公司和境外银行开户,用于接收境外美金;

四、货代、货运、报关服务:帮助解决订仓、货运、装船、报关出口等服务。