最近股市在高位震荡,不管是A股还是港股,都在红绿之间反复飘摇。

成交量整体也在缩小,市场情绪有所冷却。

但慢牛基调应该不会变,尤其现在经济数据不断向好,比如M1增速连续5个月改善,9月制造业PMI也连续两个月回升,经济信心正在不断恢复。

只是高位盘整下,接下来的波动变大就难以避免。

很多人既不想从股市下车,又想相对安稳地参与市场,通常就会选择红利、固收+。

其实,量化基金在震荡市里也很能打。

据Choice数据,2021年以来,截至2025年10月15日,普通股票型基金平均收益0.08%,平均最大回撤-43.76%,在这轮熊牛转换中波动比较大。

而主动量化权益基金平均收益率6.2%,平均最大回撤-29%。可见量化策略不仅在震荡市中更能赚钱,还相对更扛揍。

当然,对追求稳定的朋友来说,-20%多的回撤也很难受,毕竟主动量化权益基金还是以权益为主,难免有一定波动。

想进一步追求稳中求进,不妨关注那些采用量化策略的“固收+”产品。

01

量化固收+的三大优势

传统固收+用债券资产作盾,稳住底盘;用权益型作矛,增强收益。

但现在市场环境变了,“盾”的防御因纯债收益率中枢持续下行而减弱,“矛”的进攻因权益市场轮动加快、波动加剧而难以精准发力。传统固收+增厚收益的难度就大了。

而量化固收+,可以通过系统化的量化模型进行股债择券,能在复杂的市场环境中更敏锐地捕捉机会,为博取收益开辟新的路径。

首先,量化策略“分散化”的基因使得收益稳定性强,与固收+追求绝对收益的稳健内核不谋而合。

量化策略不依靠重押单一赛道。这种分散化、纪律性的投资方式,天然具备熨平波动、控制回撤的能力,契合固收+基金追求低波动、绝对收益的目标。

尤其在当前债市收益率下行的环境中,量化策略或许能为组合提供一定的收益增厚。

其次,2021年以来中小盘风格逐渐走强,为量化策略创造了更好的发挥空间。

自2021年以来,A股市场经历了一轮明显的风格切换。

在经济弱复苏、流动性保持合理充裕的宏观背景下,市场从过去的“核心资产”行情,逐步转向业绩弹性更大、估值空间更广阔的中小市值板块。

2021年以中证1000、中证2000为代表的小盘指数领涨;2022年权益市场寒冬时,中证500、中证2000指数跌幅相对较低;

2023年在中特估和TMT主线下,也是中小盘表现相对更好。2025年科技主线下,中小盘在一片大红中表现更加突出。

近5年风格轮动加快、中小盘占优的市场环境,恰是量化策略的优势领域。

量化策略的效果与样本空间有一定关系,中小盘股票数量众多、研究覆盖相对不足,这为量化策略提供了广阔的选股沃土,能系统性地挖掘那些被传统研究忽略的机会。

同时,中小盘股票波动大、流动性适中的特点,天然存在高抛低吸的交易属性,与量化策略依赖统计规律、捕捉定价偏差的逻辑更加契合。

所以,在中小盘风格占优的市场环境下,一定程度上为量化策略提供了更好的捕捉超额收益的空间。

另外,量化策略能更好地适应行情变化,捕捉交易机会。

量化模型就像一部持续运转的市场雷达,能及时捕捉市场热点机会,科技占优时,就把因子暴露在科技上;有色大涨,就可以多配有色……更有机会在控制风险的同时增厚收益。

那么,固收+与量化的结合,到底能做出怎样的成绩?

02

量化固收+的落地

理论的优势,最终需要通过实战的业绩来验证。

从近几年表现看,量化固收+策略基金相较传统产品,确实展现出了更好的风险收益特征。

在2022至2023年权益市场经历显著回调时,量化固收+基金的单年度回撤分别为-4.15%、-2.7%,低于传统固收+的-5.13%、-3.85%。

进入2024年,尤其在9月下旬市场震荡上行、主题轮动加快的行情中,它又凭借系统的灵活性,单年度回报5.8%,优于传统固收+的4.87%。

2025年以来(截至8月31日),量化固收+实现3.85%的回报,最大回撤也只有-1.34%,卡玛比率3.5,优于传统固收+的2.86。

之前华宝证券也统计过2021-2023年量化固收+产品的表现。

发现在核心资产泡沫初步瓦解的2021年,地产、地域冲突等背景下的2022年,以及行业轮动加剧、主题投资盛行的2023 年,细分权益中枢的量化增强的固收+基金都呈现出更强的绝对收益获取能力。

整体来看,在不同市场环境下,量化固收+确实更好地实现了“攻守兼备”的特性,为投资者带来了真正意义上的高质量回报和舒适持有体验。

不过,其实不管是固收还是量化,都需要强大的平台实力来做支撑。

国泰海通资管正是这样一个兼具“固收”与“量化”双重基因的优秀平台。

作为业内首批券商系资产管理公司,国泰海通资管自2005年发行第一只集合资产管理计划“君得利”至今,已有20年资产管理经验。

在固收产品上,2022-2024年连续3年获得“五年期金牛券商集合资产管理人”奖项;

量化投资也是国泰海通资管的强项,量化投资团队成员平均从业年限超过10年;策略覆盖基本面量化、量价模型、事件驱动及股指期货CTA等多个维度,具备扎实的模型开发与数据处理能力。

我们以正在发行的国泰海通稳健泰裕债券型基金(A类:025000 ;C类:025001)为例,来看看老江湖的量化固收+会如何落地。

03

做更进一步的量化固收+

国泰海通稳健泰裕以80%以上的仓位配置固收资产,以高等级信用债作为压舱石,积累安全垫;20%以下的仓位配置权益产品,增厚收益。

在权益部分,这个产品还有一个设计上的巧思:采用独特的“哑铃型”量化策略——一端是深度价值风格的红利策略,另一端是高成长风格的双创指数增强。

红利与双创两大策略能够提供相近的长期回报,因此组合配置并不会稀释收益潜力。更重要的是,它们在市场表现上呈现出显著的低相关性甚至负相关性。

在Beta层面,两者形成攻守互补。

红利策略聚焦现金流稳定、持续分红的公司,犹如组合的稳定器,在熊市和震荡市中提供下行保护;

而双创策略代表高弹性与高成长,是组合的推进器,在牛市和风险偏好提升时能显著提升收益弹性。

在Alpha层面,二者来源迥异,互不干扰。

团队为两大风格迥异的板块定制了不同的量化模型。在红利板块,模型可能更侧重财务质量、股息可持续性;在双创板块,则更关注研发投入、成长动量等指标。

两者超额收益的相关性极低,使得策略能在不同市场环境下,从两个方向同时挖掘超额收益,实现“东方不亮西方亮”的效果。

同时,通过灵活调整策略配置,进一步强化产品的适应性。

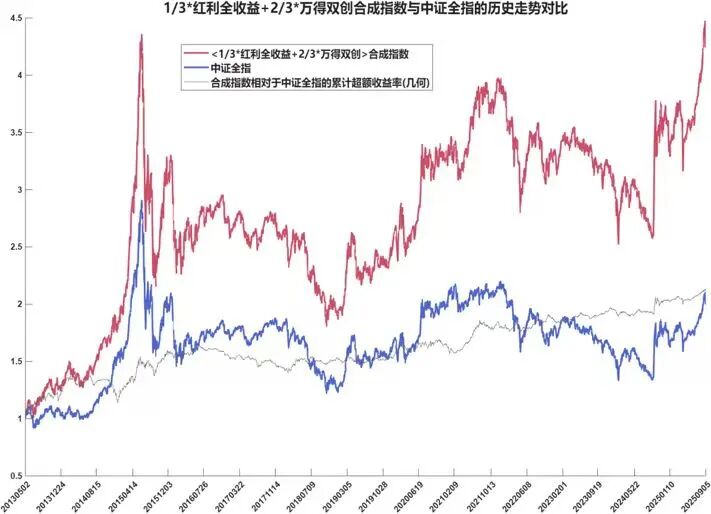

产品以“1/3红利 + 2/3双创”为中性配置起点,但会根据指数的估值性价比和基金净值情况,进行灵活的战术调整。

例如,在双创指数估值过高时,可能适度增加红利占比,锁定收益;而在市场风险偏好急剧提升时,则会增加双创暴露,力争捕捉上涨机会。

从长期来看,1/3*红利全收益+ 2/3*万得双创合成指数表现要优于同期中证全指,超额表现可观。