随着时间步入3月,多家券商开启春招模式。

根据券商中国记者查阅各家券商的招聘情况,全面注册制和金融科技大背景下,岗位多集中于投行、研究、和IT技术业务。

今年春招仍以社招为主,校园招聘为辅,有招聘人员表示应届生就业情况堪比考公,学生求职寄希望于优秀实习生可优先留任。

投行岗最多占比高达68.75%

投行是今年春招人才需求旺盛的岗位之一,注册制下要求投行回归本质,对投行的价值发现、研究定价、合规、风控、内核、稽核等能力提出了更高要求。为此,券商也继续在投行内部加强人才建设和重点领域布局。

从不同岗位的招聘人数也能看出券商对投行人才的渴求。券商中国记者发现,在券商招聘信息中,若招聘资管、FICC、销售、财富顾问、合规风控岗位,人数需求多在1-5之间,而在投行业务招聘人数多为若干。

投行招聘的岗位在总招聘需求中占比较高,占比超过20%的有7家,其中华兴证券高达68.75%,位居第一。据悉,该公司今年春招涉及4个部门共释放16个岗位,其中投行11个岗位,需求远远多于其他部门,如资管类岗位3个。

第二至第六名分别为东吴证券、联储证券、申万宏源、中金公司、国金证券和国融证券,占比分别是39.68%、27.91%、23.53%、22.22%、21.05%、20.62%。

券商中国记者也注意到,招聘岗位体现出建设一体化的全业务链投行体系特点,包括各行业证券品种的承揽、承做及保荐、股债销售岗、股权承做律师岗、投行的信息技术岗、内核审核岗、合规岗和质量控制岗等。

另外,招聘对工作经验有较强的要求,普遍希望招聘“熟手”。如国泰君安投行业务经理要求具有3年以上经验,通过保荐代表人胜任能力考试、CFA、CPA、司法考试者优先。

争抢行业研究员

专业的研究能力对券商展业的引领和拉动作用越来越大。一位南方券商的首席分析师表示,分析师对行业的贡献优势越来越突出,因此地位越来越重要。

红塔总裁沈春辉在投行研究中表示,注册制下定价销售能力、风控和科技实力是核心竞争力,专业定价能力的提升,要求研究先行。

今年春招,研究所是另一个岗位设置较多、人才需求大的券商部门。研究所招聘人数上,从本科学历要求的分析师到更高学历的博士后,多数岗位均不限制人数;岗位上涉及各个细分行业,有互联网、医药、原材料、计算机、机械、公共事业、通信、军工、金融、电子、化工和教育等多个行业。

招聘研究岗位超过10个的有四家,分别是华泰证券、国海证券、德邦证券和国泰君安,数量分别为53人、11人、10人和10人。在总数中占比最高的是渤海证券,该公司研究所招聘岗占总招聘岗达33.33%;国海证券和德邦证券占比在20%以上,位居第二第三,分别是28.95%、24.39%。

任职学历要求上,多家券商要求硕士及以上,条件突出复合背景,如华泰证券的医药行业研究员(权益研究部)除医药行业相关背景外,还要求理工科、数理、统计、计算机、金融工程、经管等相关专业;另外,在行业研究领域具有相关工作背景,尤其龙头公司从业经历者,具备CFA/CPA/ACCA等相关证书者优先。

金融科技招聘潮持续

金融科技的运用已是证券行业发展的共识。证券公司全面拥抱数字化,通过大数据打造平台竞争力,这不仅是行业的共识,也得到了监管的认可和鼓励。

券商中国记者梳理发现,券商招聘岗位中涉及产品、测试、大数据、规划、研发、运维数字化各领域。具体岗位有:APP开发与运营,业务IT,数据挖掘、治理和运维,系统开发与应用维护,数据模型、数据治理工程师、网络运维开发、前后端研发、云计算、安全、大数据架构、企业架构、Java开发、C 开发等各岗位工程师,这些岗位基本都需要2年至5年相关工作经验。

券商中国记者注意到,今年春招中,多家券商在金融科技的招聘职位超过整个招聘岗位的三分之一。如财达证券释放的20个职位中有11个为金融科技类岗位,占比55%;申万宏源总部招聘82个职位有29个金融科技类,是公司总部招聘岗位最多的一个部门,占比34.12%;此外,光大证券招聘金融科技岗占比30.48%。

从绝对值来看,金融科技类岗位招聘需求最强的是广发证券,共释放43个金融科技岗,其次是光大证券32个。

实际上,金融科技的招聘在2022年秋招已发布大量岗位。一北方券商工作者解释,去年虽已有招聘,但今年仍有缺口,需要做的事情还很多。

券商岗位争夺堪比考公

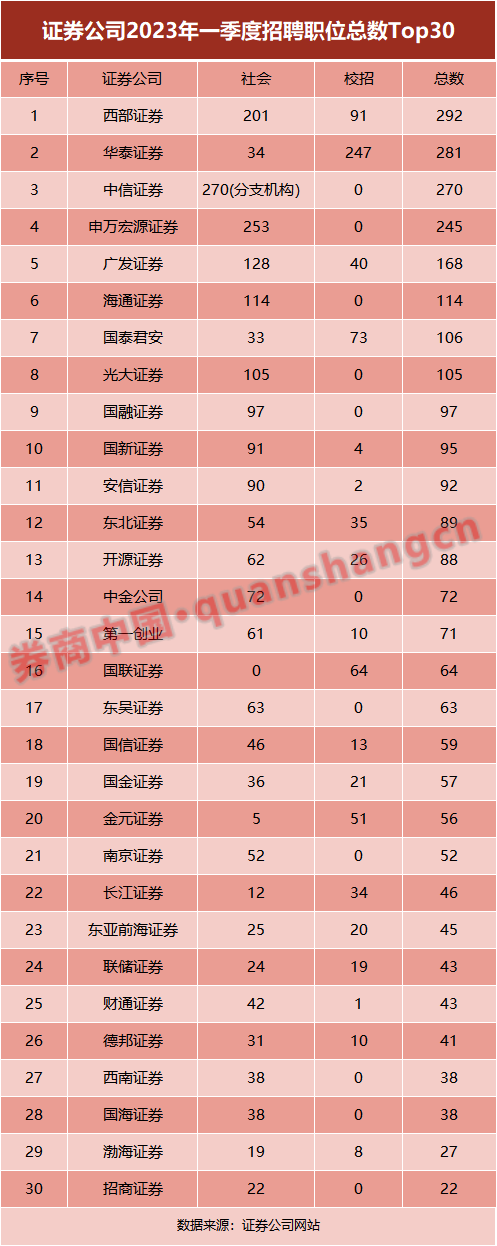

2023届全国普通高校毕业生预计达1158万人,同比增加82万人。春招是毕业生最后一个获取offer的大型机会。券商中国记者对118家证券公司1月1日至3月31日官网发布的招聘信息进行梳理发现,此次春招抢人大赛热烈程度可谓“冰火两重天”。数据显示,招聘总岗数过百的有八家,排名前五的分别是西部证券、华泰证券、中信证券、申万宏源和广发证券,提供的总招职位分别是292个、281个、270个、245个和168个。

多家券商在招聘渠道上以社招为主,校招为辅。如安信证券社招85个、校招仅2个;财通证券35个社招、1个校招。此次春招校招岗位超过10个的共有15家,其中大于50的有5家,在20个至50个之间的有6家,在10个至20字之间的有4家。

对此,华中地区一中型券商营业部经理表示,证券行业是专业性很高的行业,总部的职位一般要求高,喜欢招聘经验丰富的、学历高的复合人才;分支机构和营业部招聘有经验的理财顾问更易于开展工作;校园招聘更喜欢实习生、管培生,尤其是研究所,他们更多的在资料搜寻、文件整理方面发挥重要作用,一方面上手快;另一方面可以从基础积累经验,亦可为毕业留用打下良好基础。

多名受访人士表示,应届生应聘券商岗位情况可堪比考国家公务员。一位北方券商工作人员表示,有个别职位录取比高达一比三百以上。两位北京双一流研究生谈到希望毕业后能去一个好的证券公司,但考虑到就业环境,还是挺有就业压力的。

正在北京某券商研究所实习的两位研二同学表示,券商在校招时会优先考虑自己的实习生,所以大家更愿意到大券商或者某一业务做得领先的证券公司实习。