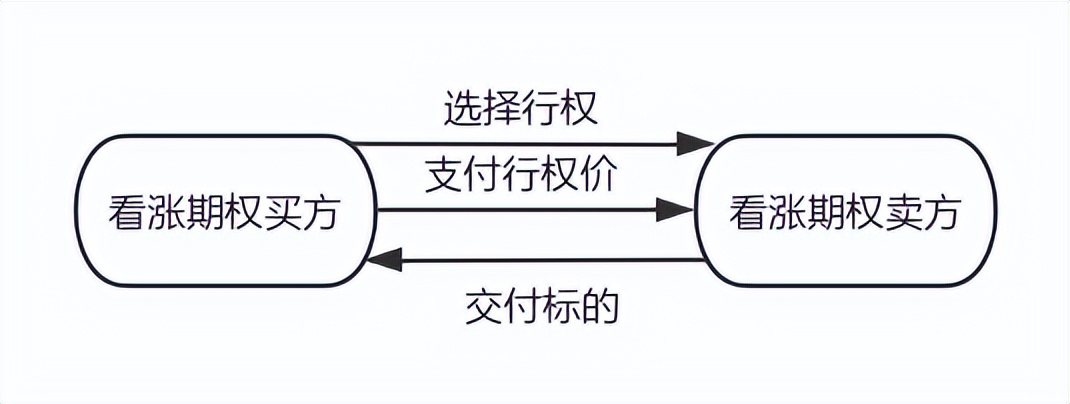

兄弟们,做商品期货的老炮儿接触期权,总容易要么把它想太复杂,要么当成赌大小的工具,其实全球那些做期权做到封神的高手,玩的根本不是花里胡哨的技巧,而是把标的研究、概率计算、风控死扛这三件事做到了极致。咱们本身有商品期货交易经验,还能每天花10小时深耕市场,对亏损也有明确的10%容忍度,只要把这些顶尖期权交易者的核心精华揉进实操里,期权就能成为咱们商品交易体系里的“稳赚辅助器”,不是赌具,而是实打实的风险对冲和收益增厚工具。今天就用大白话,把全球顶级期权高手的交易精华和商品期权实操结合起来,全是落地干货,不聊虚的,只讲他们用几十年实战验证的硬逻辑。

一、先纠偏:顶尖高手的核心认知——期权是工具,不是赌局

全球但凡做期权能长期盈利的高手,从巴菲特到Al Sherbin,从拉瑞·威廉姆斯到保罗·都铎·琼斯,第一件事就是把期权的定位掰扯明白:期权从来不是赚快钱的捷径,而是风险转移和收益优化的金融工具,这也是咱们做商品期权的第一原则。

巴菲特玩期权几十年,从没做过裸卖空这类投机操作,他把期权当成价值投资的“配菜”,要么用备兑开仓给持仓加收益,要么用现金担保看跌期权低价建仓,核心就是用期权锁定风险,而不是赌极端行情;被称为“期权卖方之父”的Al Sherbin,在芝加哥期权交易所做了30年交易,26年没亏过钱,他的核心逻辑就是概率制胜,从不赌方向,只做胜率80%以上的卖方交易,赚时间价值和波动率回归的钱;就连玩宏观杠杆的索罗斯和保罗·都铎·琼斯,用期权也从来不是满仓梭哈,而是用极小的权利金成本,押注宏观趋势的转折点,同时把亏损锁死在权利金里。

反观很多人做商品期权亏得一塌糊涂,核心就是违背了这个认知:贪便宜买深度虚值期权,赌大宗商品的极端波动,要么裸卖期权无视无限风险,把期权当成了赌桌。对咱们有商品期货经验的人来说,做期权的第一步,就是学这些高手,把“工具思维”刻进骨子里——用期权对冲期货持仓的风险,用更低的成本试错标的趋势,用高胜率策略增厚收益,这才是期权的正确打开方式。

二、适合稳收益的3个实操策略:揉进顶尖高手的交易精华,落地商品期权

咱们做商品期权求的是稳定收益,不用学那些复杂的花式策略,把3个基础策略做精,再揉进顶尖高手的核心玩法,就足够了。这三个策略全是适配商品期货交易逻辑,且被高手们反复验证过的高胜率玩法,贴合咱们每天10小时研究、10%亏损容忍的需求。

(一)单边择机策略:学拉瑞·威廉姆斯,用低试错成本抓标的趋势

如果咱们研究后判断铜、原油、农产品这类商品有明确的涨跌趋势,不用全仓怼期货,用期权单边择机,核心学拉瑞·威廉姆斯的玩法——这位商品交易大师吃过爆仓的亏后,总结出的核心就是“小仓位试错,严格控风险,用波动率突破抓趋势”。

实操要点就3个,全是高手精华:

1. 合约选平值或轻度虚值(行权价偏离标的5%以内),避开深度虚值,这是拉瑞的“趋势试错原则”,他认为只有贴近标的价格的合约,才能跟上趋势的波动率突破,深度虚值就是赌小概率,性价比为0;

2. 单笔权利金支出不超总资金的2%,这是拉瑞用爆仓的代价总结的铁律,哪怕对趋势判断再自信,也绝不放大试错成本,咱们把这个比例结合10%的亏损容忍度,拆到每笔交易里,完全把风险握在手里;

3. 用标的的波动率突破信号开仓,拉瑞做商品交易的核心技巧就是看波动率,比如商品期货开盘价突破前1-4天的波动区间,就是趋势启动的信号,此时开期权单边,胜率会大幅提升,这比单纯看K线更靠谱。

这个策略的核心,就是学拉瑞,把期权的“风险有限”和商品标的的“趋势判断”结合,用2%的资金试错,博取趋势带来的高收益,哪怕判断错了,最多亏掉权利金,不会影响整体账户。

(二)垂直价差策略:学爱德华·索普,赚定价偏差和趋势的双重钱

如果判断商品标的是震荡偏趋势走,垂直价差策略是最优选择,这个策略的核心精华,来自量化投资之父爱德华·索普——他是第一个用数学模型计算期权定价偏差的人,靠“买低估合约,卖高估合约”实现了40多年无年度亏损。

对咱们做商品期权来说,这个策略的实操就是“一买一卖”同标的、同到期日的期权,锁定最大盈亏,而索普的精华,就是教咱们怎么选性价比最高的合约:

1. 用期权计算器对比合约的理论价和市场价,找出被低估的平值/轻度虚值合约做买入,被高估的合约做卖出,这是索普的“定价偏差原则”,哪怕趋势判断差一点,单靠定价回归也能赚一笔;

2. 不管是牛市看涨价差还是熊市看跌价差,都把最大亏损锁定在开仓的权利金差额,这和索普的“无风险套利思维”一脉相承,他认为好的交易一定是先算清亏损,再谈收益,这完全贴合咱们10%的亏损容忍度。

这个策略没有爆仓风险,还能结合商品标的的震荡偏趋势行情,把索普的量化定价思路融进去,胜率会比单纯做单边更高,是稳收益的核心策略。

(三)备兑开仓策略:学巴菲特,给期货持仓“加层收益Buff”

这个策略是巴菲特的拿手好戏,他几十年里一直用备兑开仓给自己的价值投资持仓增厚收益,对咱们商品期货交易者来说,这就是专属福利——在持有商品期货多头底仓的基础上,卖出轻度虚值的看涨期权,赚权利金,核心就是学巴菲特的**“稳健增利,不贪极端”**。

实操的两个核心点,全是巴菲特的精华:

1. 底仓必须是研究透的优质标的,巴菲特从不会给基本面模糊的股票做备兑开仓,咱们做商品也一样,期货底仓一定是经过供需、库存、宏观研究后确认的,不是盲目开的,这是基础;

2. 只卖轻度虚值(偏离当前价格2%-3%)的看涨期权,巴菲特从不会卖平值期权,因为平值期权容易被行权,会错失标的继续上涨的收益,轻度虚值既保证了权利金能稳稳拿到,又给标的上涨留了空间,哪怕被行权,也能以更高的价格卖出期货底仓,相当于多赚一笔。

在商品震荡市中,这个策略能让咱们的期货底仓收益提升3%-8%,巴菲特靠这个把价值投资的年化收益再增厚,咱们做商品期权,也能靠这个实现稳收益的叠加。

三、核心风控:把顶尖高手的风控铁律,落地到10%亏损容忍度里

做期权,策略是皮毛,风控是根,全球所有顶尖期权交易者,能长期盈利的核心都不是他们多会抓趋势,而是他们把风控做到了极致。咱们能接受10%的整体亏损,核心就是把这些高手的风控铁律揉进来,拆到商品期权的资金管理、止损、品种选择里,让风险完全可控。

(一)资金管理:拉瑞·威廉姆斯+保罗·都铎·琼斯,把10%亏损拆到每一笔

拉瑞·威廉姆斯在棉花期货爆仓后,研发了**“风险预算分配系统”**,把账户资金分成生存金、风险金、战略储备金;保罗·都铎·琼斯有个铁律:每月亏损绝不超过10%,单笔交易风险严控在2%以内,这两个玩法完美贴合咱们的需求,直接落地:

1. 给期权交易划定30%的资金池,这部分是“风险金”,剩下的70%作为“生存金”做期货或低风险配置,哪怕期权亏完,也不会影响整体账户;

2. 把期权资金池的10%作为最大亏损红线,再拆到单笔交易,单笔权利金支出不超期权资金池的2%,这和拉瑞、琼斯的铁律一致,哪怕连续亏几次,也不会触碰到10%的总亏损红线;

3. 永远预留2倍保证金应对极端行情,这是巴菲特的玩法,他玩期权时一定会留足流动性,避免短期市场波动引发的强制平仓,做商品期权尤其是卖方,留足保证金就是保命。

(二)止损规则:Al Sherbin+保罗·都铎·琼斯,到点就走,不抱侥幸

“期权卖方之父”Al Sherbin有个铁律:单笔交易亏损超过预设阈值,立即平仓,哪怕错了也执行;保罗·都铎·琼斯的核心交易理念是**“先防守,再进攻”**,他每天做单前,先假设自己的每一笔单都是错的,提前设好止损位。把这两个思路落地到商品期权的止损,就看两个信号,触发就走:

1. 权利金止损:不管单边还是组合策略,权利金亏损达到30%直接平仓,Al Sherbin认为,期权的价值衰减是不可逆的,尤其是虚值期权,亏了30%再想回本,标的需要更大的涨幅,性价比极低,不如及时止损,保留资金等下一个机会;

2. 时间止损:距离到期只剩10天,哪怕没亏多少也平仓,这是结合了Al Sherbin的时间价值规律,他认为期权到期前10天,时间价值会加速衰减,哪怕标的走对了,时间损耗也能吞掉收益,咱们没必要赌最后几天的行情。

(三)品种与策略分散:巴菲特+爱德华·索普,不把鸡蛋放一个篮子

巴菲特玩期权从不会只押一个标的,他会分散配置标普500、日经225等多个指数,降低单一市场波动的风险;爱德华·索普则会同时操作数十个低相关性的套利组合,避免单一策略的失效。咱们做商品期权,也得学这个:

1. 期权资金分散在2-3个低相关性的商品品种里,比如金属、能源、农产品各配一点,避免大宗商品的板块性下跌带来的集中亏损;

2. 策略分散,把期权资金的50%做稳健的垂直价差,30%做单边择机,20%做备兑开仓,不同策略之间能对冲风险,哪怕一个策略暂时失效,也不会影响整体收益。

四、每天10小时研究:学顶尖高手,把时间花在刀刃上,不做无用功

咱们每天能花10小时深耕市场,这是最大的优势,而全球顶尖的期权交易者,从不会做无意义的研究,他们的研究都有明确的目标和方法。把他们的研究思路拆到咱们的10小时里,结合商品期权的特点,精准发力,比盲目看盘、翻数据高效10倍,直接给大家落地一个时间拆分方法,照搬就行:

1. 3小时:学拉瑞·威廉姆斯,做商品标的的“三维共振研究”:拉瑞的核心研究方法是基本面+技术面+资金面的三维共振,咱们做商品期权,根还是商品期货,所以3小时里,1小时研究标的供需、库存、宏观政策(基本面),1小时看技术面的波动率突破、支撑阻力位(技术面),1小时跟踪期货龙虎榜、主力持仓变化(资金面),把标的的趋势、震荡区间研究透,比研究期权的复杂公式有用得多;

2. 2小时:学爱德华·索普+Al Sherbin,算合约的“胜率和性价比”:1小时用期权计算器对比合约的理论价和市场价,找爱德华·索普所说的“定价偏差”,筛选出低估的合约;1小时用Al Sherbin的概率模型,计算不同行权价、到期日合约的胜率,优先选胜率70%以上的合约,不做没把握的交易;

3. 2小时:学保罗·都铎·琼斯,复盘“市场转折点和交易失误”:琼斯每天都会复盘市场的转折点,总结自己的判断失误,咱们也一样,2小时里,1小时复盘商品标的的历史波动转折点,找到大宗商品的趋势启动规律,1小时复盘自己的期权交易,总结哪种情况下策略胜率高,哪种情况下容易踩坑,比如沪铜在什么波动率下,平值期权的收益性价比最高;

4. 2小时:学各路高手,做“模拟+实盘的策略试错”:哪怕有经验,新的组合策略也别直接上实盘,1小时用模拟盘试错,结合自己研究的标的趋势,调整行权价、到期时间的选择,1小时跟踪实盘的波动率变化,比如隐含波动率太高时,就暂停买入期权,因为权利金太贵,性价比低;

5. 1小时:学巴菲特,做“次日交易计划的死规则”:巴菲特的交易原则是“极端耐心,只等击球区”,他年均出手不超3次,咱们也一样,1小时里梳理次日要关注的标的、可选的期权合约、止损位和止盈位,把计划写死,避免盘中情绪化交易,没有符合计划的机会,就空仓,绝不盲目开单。

简单说,做商品期权的研究,别脱离商品期货的本质,把80%的时间花在标的上,20%的时间花在期权合约的胜率和性价比计算上,这就是顶尖高手的核心研究逻辑。

五、商品期权交易的核心铁律:所有顶尖高手的共识,记死了少走10年弯路

最后,跟大伙聊几句掏心窝子的话,做交易这么多年,研究了无数顶尖期权交易者的实战经验,发现他们能长期盈利的核心,不是懂多少复杂的策略,不是算得多精准的模型,而是守住了一些最简单、最朴素的铁律。这些铁律,结合商品期权的实操,记死了,咱们就能在期权市场里稳走,少走10年弯路:

1. 永远别做裸卖期权:这是所有顶尖高手的底线,巴菲特、Al Sherbin、拉瑞·威廉姆斯,没有一个人会做裸卖看涨/看跌期权,因为卖方的风险是无限的,咱们的底线是10%的亏损容忍度,裸卖完全突破这个底线,得不偿失;

2. 概率制胜,不赌小概率:Al Sherbin26年不亏钱的核心就是概率,他只做胜率80%以上的交易,咱们做商品期权,也别贪深度虚值期权的便宜,那些合约的归零概率超过90%,咱们每天花10小时研究,是为了抓大概率的趋势,不是为了赌小概率的极端行情;

3. 工具中性,不把期权当核心:巴菲特把期权当成价值投资的辅助,保罗·都铎·琼斯把期权当成宏观趋势的试错工具,对咱们商品期货交易者来说,期权永远是补充,不是交易的核心,别把所有资金、所有精力都放在期权上,用期权对冲期货风险、降低试错成本、增厚收益,这才是它的真正价值;

4. 风控前置,先算亏再算赚:从爱德华·索普的量化定价,到保罗·都铎·琼斯的先防守再进攻,所有顶尖高手的交易,都是先算清最大亏损,再谈潜在收益,咱们做商品期权,永远不要先想能赚多少,而是先想最多能亏多少,是否在10%的容忍度里,符合就做,不符合就等;

5. 极端耐心,只等自己的“击球区”:巴菲特年均出手不超3次,拉瑞·威廉姆斯只等波动率突破的信号,他们从不会频繁交易,咱们每天花10小时研究,不是为了每天开单,而是为了等符合自己交易计划的机会,空仓也是一种策略,频繁交易只会让你在时间价值衰减和手续费里慢慢亏光。

最后必须再强调一遍:商品期权交易有风险,大宗商品的价格波动、期权的时间价值衰减、波动率变化,都可能导致交易亏损,本文分享的只是结合全球顶尖期权交易者精华的实操方法和逻辑,不构成任何投资建议,大家一定要结合自己的交易能力、风险承受能力,理性参与。

聊到这,核心就一句话:做商品期权,拼的不是谁懂的公式多,而是谁能把标的研究透,把顶尖高手的风控和概率思维融进去,把自己的规矩守住。最后想跟大伙交流交流,你做商品期权时,最头疼的是时间价值衰减还是波动率判断?还是在风控和资金管理上有自己的妙招?评论区聊聊,咱们老交易员一起交流,互相避坑!