美日多头夺回战局!政治内斗+瘫痪央行,日元防线濒临崩溃!

汇通财经APP讯——美元兑日元在周四(10月16日)欧市时段持续日内涨势,较周四早间触及的一周多低点(150.51)进一步回升,现交投于151.13附近。市场推测,在日本国内政治不确定性背景下,日本央行可能推迟进一步加息,加之普遍向好的风险情绪,成为削弱避险日元的关键因素。此外,美元小幅反弹助推美元兑日元回升。

执政的自民党与公明党的联盟关系出现裂痕,这危及了高市早苗成为日本首相的竞选前景,并缓解了市场对日本财政健康状况的担忧。这一进展令市场对日本央行年内即将加息的预期得以延续,叠加贸易紧张局势和地缘政治风险重现,或有助于限制日元跌幅。另一方面,由于市场押注美联储将进一步降息,美元可能难以吸引买家。

政治动荡加剧日本央行政策变数

自民党与公明党持续多年的执政联盟上周突然破裂,这一决裂意味着新当选的自民党总裁高市早苗需要争取其他党派支持,才能确认成为日本首相。作为安倍晋三经济政策的拥护者,高市早苗主张通过大规模财政支出和货币刺激来支撑经济。不过此番政治发展反而缓解了市场对日本财政健康的担忧,为日元提供了支撑。

与此同时,由于各反对党正积极协商以争取组阁所需支持,日本国会未能确定新首相选举日期,这种不确定性给日本央行进一步加息带来了挑战。

近期贸易紧张局势持续升级,美国总统特朗普直言已陷入“全面贸易战”。

地缘政治方面,美国战争部长皮特·赫格塞斯警告俄罗斯停止军事行动,否则将面临唯有美国能做出的回应。这加剧了俄乌冲突升级风险,在日本央行加息预期背景下强化了日元的避险属性。

日本央行审议委员田村直树周四表示,日本经济增长率有望提升,海外经济放缓程度也不会如初期预期严重,他强调央行应当推动利率向中性水平靠拢。这与市场对美联储将在10月和12月各降息25个基点的坚定预期形成显著对比,加之美国政府停摆对经济的拖累担忧,美元持续承压。

值得注意的是,联邦法官周三暂时禁止特朗普政府在停摆期间解雇联邦工作人员,而参议院第九次未能推进众议院通过的共和党拨款法案。市场正密切关注晚些时候多位FOMC重量级官员的讲话,以寻找更多降息线索,这将直接影响美元走势并为美元兑日元提供新的方向指引。

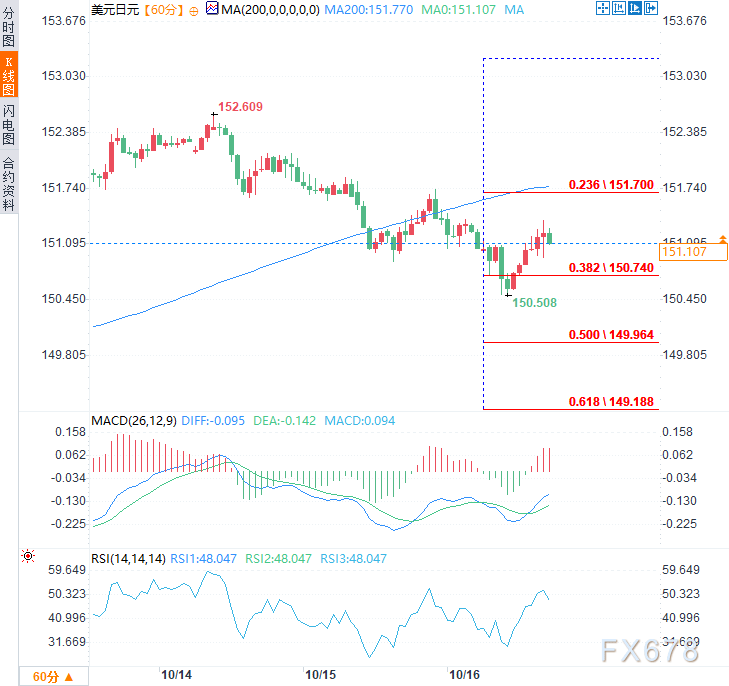

美元兑日元或难重返151.65强阻力位上方

隔夜跌势推动美元兑日元跌破200小时简单移动平均线(151.77),随后汇价跌破150.70(即10月波段低点强劲反弹走势的38.2%斐波那契回撤位),这被视为触发空头行情的关键信号。

不过日线图震荡指标处在负面区域,预示短期看跌倾向。

下行方面,汇价或在150.00心理关口附近获得支撑,该位置与50%斐波那契回撤位重合,若有效跌破,可能下探61.8%斐波那契回撤位149.15附近。

上行方面,汇价可能在151.65强阻力位(包含200小时均线突破点与23.6%斐波那契回撤位)附近受限。若出现持续性买盘,则将扭转短期看跌前景,推动汇价重返152.00整数关口,进而上探周线波段高点152.60附近。

(美元兑日元小时图,来源:易汇通)

北京时间16:16,美元兑日元交投于151.12/13。