EIA报告原油大幅累库1600万桶,油价小幅收跌,SC原油因油轮运费飙涨走势强于欧美市场

后市观点

油价周三收跌,连续第3个交易日高位震荡调整等待地缘方面的进展,投资者维持观望等待2月26日在瑞士日内瓦举行的第三轮美伊谈判结果。此前特朗普2月19日称,将在“未来10天内”决定是否对伊动武,并警告若伊朗拒绝协议,打击将比2025年“更猛烈”,另外周三美国继续出台新一轮涉伊朗制裁措施。从时间表来看,美国对伊朗是否采取军事行动的谜底或许会在进行了近2个月的炒作后迎来揭晓谜底时刻。

EIA公布数据显示至2月20日当周除却战略储备的商业原油库存大幅增加1598.9万桶至4.36亿桶,远超预期的148.1万桶,美国寒潮及进出口变化带来的供应端弹性让库存数据持续不稳定,面对这样的超级累库数据,油价并没有大幅下挫,仍表现出足够的任性,三位知情人士透露,OPEC+将在3月1日的会议上考虑将4月原油日产量提高13.7万桶,从而结束为期三个月的增产暂停。从油价创出4年来最佳年度开局的表现来看,OPEC+在此次会议上最终决定继续增产概率较高,以为夏季需求高峰做准备。

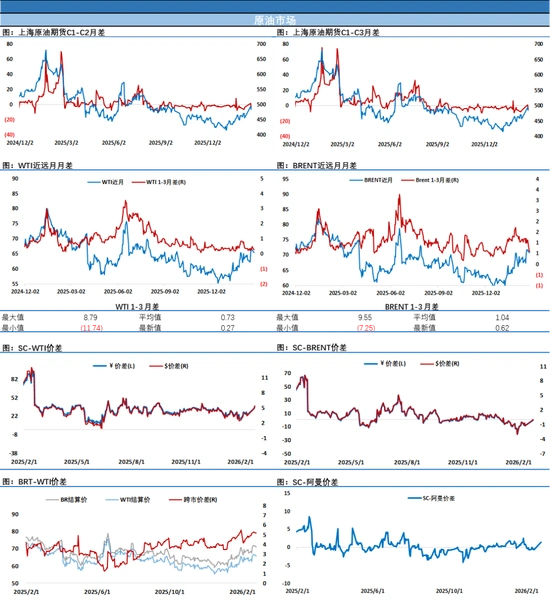

另外值得一提的是春节假期到现在国际油轮运费飙涨,带来运输成本大增,这一变化体现到了作为消费端基准油价的SC原油近期明显强于WTI和布伦特原油的表现上。

对于油价波动来讲供需层面的影响仍处于次要地位,投资者仍聚焦于将于今天开始在日内瓦召开的谈判,由于美国福特号航母已经回港返修,美军立刻对伊朗打击概率下降,但此次谈判仍较为关键,谈判结果可能引发油价大幅波动,考虑到现阶段市场面临的巨大不确定性,建议加强风险控制,谨慎参与市场。

每日动态

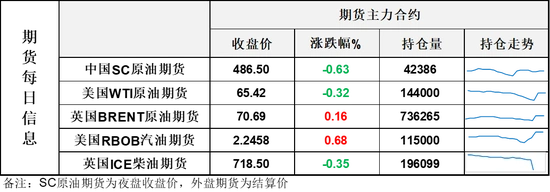

【1】WTI主力原油期货收跌0.21美元,跌幅0.32%,报65.42美元/桶;布伦特主力原油期货收涨0.11美元,涨幅0.16%,报70.69美元/桶;INE原油期货收跌0.63%,报486.5元。

【2】美元指数跌幅0.24%,报97.66;港交所美元兑人民币跌幅0.15%,报6.8568;美国十年期国债跌幅0%,报113.31;道琼斯工业指数涨幅0.63%,报49482.15。

近期要闻

【1】EIA报告:美国至2月20日当周除却战略储备的商业原油库存增加1598.9万桶至4.36亿桶,增幅3.81%,预期148.1万桶,前值-901.4万桶。当周EIA俄克拉荷马州库欣原油库存 88.1万桶,前值-109.5万桶。美国至2月20日当周EIA战略石油储备库存 0万桶,前值22.9万桶。当周EIA精炼油库存 25.2万桶,预期-159.4万桶,前值-456.6万桶。汽油库存 -101.1万桶,预期-56万桶,前值-321.3万桶。取暖油库存 -11.9万桶,前值36.2万桶。

EIA报告:02月20日当周美国国内原油产量减少3.3万桶至1370.2万桶/日。当周美国原油出口减少27.7万桶/日至431.3万桶/日。当周美国除却战略储备的商业原油进口665.9万桶/日,较前一周增加13.5万桶/日。当周美国战略石油储备(SPR)库存维持在4.154亿桶不变。美国原油产品四周平均供应量为2139.1万桶/日,较去年同期增加5.38%。当周EIA原油产量引伸需求数据 1807.7万桶/日,前值2154.7万桶/日。

【2】伊朗局势紧张之际,沙特石油出口飙升至三年高点

本月,沙特阿拉伯从其港口出口的石油量有望达到近三年来的最高水平。与此同时,原油交易商们正密切关注着美伊之间的紧张局势。油轮追踪数据显示,沙特2月前24天的原油出口量跃升至每天730万桶,为2023年4月以来的最高水平。如果这一势头在本月剩余时间内持续,将意味着日均出口量比1月份增加逾40万桶。去年6月,当以色列和美国轰炸伊朗核设施及其他地点时,沙特曾短暂提高了石油开采量。在特朗普考虑再次发动攻击之际,市场正密切关注中东石油生产巨头的任何“异动”。沙特能源部未立即回应置评请求。

在 2026 年 2 月 16 日至 22 日当周,伊朗原油和凝析油的装载量打破了之前的周记录,飙升至近 2700 万桶,约合 3.78 mbd。这一突然的激增与近期每周约 1000 万桶 (1.48 mbd) 的基线水平大相径庭。因此,2 月份迄今的装载量已攀升至约 2.3 mbd,与前三个月 1.54 mbd 的平均水平相比增长了 50%。如果保持这一速度,2 月份将有望创下自 2018 年(即与核问题相关的制裁重新实施之前)以来的最高月度装载率。

Kpler 的追踪数据显示,伊朗的海上浮仓石油量达到了近 2 亿桶的新高。除了装载量增加外,中国持续的需求放缓也支撑了这一创纪录的水平。中国对受制裁的伊朗原油和凝析油的进口量在 2026 年迄今平均为 1.20 mbd,与 2025 年相比下降了 14%,与2024 年 1.48 mbd 的峰值相比则下降了18.15%。。

【3】美国最高法院2月20日裁定,总统无权利用《国际紧急经济权力法》(IEEPA)单方面征收广泛关税,此举直接废止了此前对印度等国加征的惩罚性关税。这一裁决显著削弱了美国政府通过关税施压他国能源政策的灵活性,为印度维持与俄罗斯的能源贸易提供了更大空间。

印度作为俄罗斯原油的最大买家之一,其对俄油采购长期以来成为美印关系中的棘手议题。2025年8月,特朗普政府对印度商品额外征收25%关税,加上原有25%的对等关税,导致印度对美出口面临高达50%的总关税水平,这一税率在美国所有贸易伙伴中最高。

本月早些时候,美印达成临时贸易协议,美国将对印度商品关税从50%降至18%,并于2月6日通过行政令取消针对印度的惩罚性25%关税。特朗普声称印度承诺“直接或间接停止进口俄罗斯联邦石油”,并转向采购美国能源产品。然而,美印联合声明中并未明确提及印度承诺削减俄油进口,仅表示印度计划在未来五年内从美国采购价值5000亿美元的商品,包括能源。

能源数据提供商Kpler显示,2025年印度平均每日进口俄罗斯原油171万桶,而2026年2月迄今进口量降至116万桶/日。Kpler高级原油分析师Muyu Xu指出,受美印临时协议影响,印度炼油厂本月暂缓预订4月到货的俄罗斯原油。但最高法院裁决后,Xu认为印度有空间将俄油进口维持在80万至100万桶/日的水平。