断断续续读了一年多,前些天才勉强读完这本神作。期间,随着交易经验及市场认知的提升,产生了一些新看法,专门折回来研究了下特定章节,感到大有裨益。几经打磨之下也算是有了自己比较得心应手的一些在地化交易策略,或许可以对原书中内容也形成补充,就在此处分享了吧。时间有限,本篇先从与当下市场最相关的跨期价差策略开始说起。

1. 理论准备(主要讲跨期价差套利的基本逻辑及影响因素)

套利定价模型或许是经济学最著名的模型之一。在类有效市场的观点看来,市场中的套利者极其敏锐,错误的市场定价会随着套利活动的开展逐步回归正常,因此价格很难偏离有效价值很多。麦克米伦显然也持有类似的观点,他在书中明确提到套利这一章节仅适用于那些手续费远低于个人投资者的机构投资者(唯一一种有效市场可接受的套利场景)。因此,当他在介绍诸种套利策略时,他并没有覆盖到一些显然市场失灵的情况,但恰恰是这些市场失灵才给予了期权投资者格外的收益特权。我们不妨整理一下书中提到的几种套利方式,我们会发现除了盒式价差之外,其余不论是时间价值贴水还是标的本身分红、转换、降低持有成本等等,收益都必须依赖于行权动作的完成,从资金量上就拒绝了个人投资者的参与。

然而市场真的有效吗?近期,不论是在对越来越多标的开放期权的美股,还是在情绪面反复横跳的A股,都不难发现一种更为基础的却似乎被机构、做市商忽略了的套利策略,也即利用跨期价差进行套利。

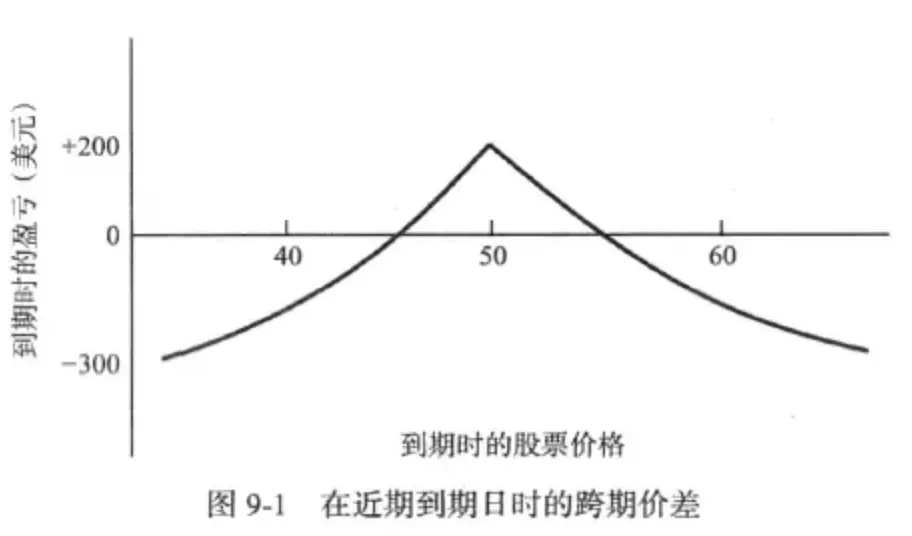

这个套利思路很好理解,甚至可以说极为直观(当然,怎么抓机会以及后续策略仍是重要且需要是精巧的)。当前市场大量出现近月期权价格高于远月期权的情况(成因将在第二部分分析),不论何种方向,仅需快速卖出近月买入远月(一个理论上以支出构建的价差,现在可以用收入构建),即至少可以落袋Delta0 = (P近-P远)>0的收益(但注意,仍是低风险而非无风险,下面会说)。不妨回顾一下书中对跨期价差给出的图形。

(1)行权价视角

图中的”-300″是跨期价差组合理论上最大的损失值,也即构建价差所付出的成本。而当我们甚至是以收入构建跨期价差的时候,那么理论上最低收益也显然是(P近-P远)。这同样容易理解,如果近月虚值到期,那么当即卖出远月合约即可收获Delta0+当前远月合约的市价(全是时间价值);如果近月市值到期,则需要卖出远月合约,以其内在价值填补近月的亏损,仍然收益其时间价值。进一步的,想让这个价差收益最高,那就需要考虑到同标的同期不同行权价之间的时间价值分布,平值到期是最佳收益方案,正是图中标示的”50″的位置。讨论至此,我们也不妨打破书中对于中性跨期价差与牛市跨期价差之间的壁垒,归根到底,你所建立的跨期价差的行权价,越接近近月到期日标的的市价,就越能获得超额的收益。

(2)波动率视角

我们还需要注意到,跨期价差是一种做空波动率的策略。这也不难理解,如果你把隐含波动率想象成对未来波动率的预期溢价,当波动率上升的时候,此前被认为时限内难以达到行权价的近月合约的增长幅度将显著高于本来行权可能性就更高的远月合约,不同月之间的时间价值之差会缩小;相反波动率下降,远月合约会相对于近月合约更值钱。因此跨期价差将在波动率降低的时候,获取超额收益。

(3)低风险,而非无风险

即便如此,理论上仍然留下了亏损的可能。就是在近月实值到期时,远月的实值期权的时间价值为负。不比通过行权可以100%锁定收益的盒式价差,因交割期限不同,跨期价差存在急需交割远月来填补近月实值到期的亏损的可能,而此时一旦远月合约流动性不足,则仍有可能出现贴水的情况(尤其是A股ETF期权市场都是欧式期权,美式期权则没有这个烦恼,当然也相应少了些机会)。因此采取此套利策略时,应注意避免delta过高期权,降低因流动性不足导致亏损的概率。

2. 市场背景(结合当前市场环境,最大化利用跨期价差)

上一章有提到近期市场出现大量期权价格倒挂的现象,这部分简单分析下成因。

(1)市场成因

最根本的原因当然在于近期指数的大幅异动。但这个异动对期权市场定价的影响是多方面的,其中部分成因在平稳市场中也不乏借鉴意义。先从简单的讲起。

A. 价格异动造成情绪波动,引发定价紊乱。因A股常年快牛慢熊的政策市走法,在快牛阶段有疯狂抢筹的传统,情绪瞬间拔到高点,推高波动率,降低了跨期价差的成本价。

B. 价格异动产生大量新合约。当前A股ETF期权市场的参与者非常有限,为减轻做市商的资金压力,期权的合约数量也受限制,通常在新的月度合约产生时,一个标的的同一方向只会生成11份左右的合约,围绕平值期权上5下5。但当市场快速波动的时候,就需要隔夜产生新的合约,像是沪-300ETF的4300以上的部分,全是近期新产生。由于没有存量持仓,前几天的持仓全是增仓,价格主要依赖做市商决定。而又因为隐含波动率普遍处在极高位置,做市商对新增合约的初始报价,在相隔较近的月度之间几乎持平。

C. 对快牛的预期推高了近月合约的交易意愿,月度之间交易量不平衡。事实上,在节前普涨的环境下,这个价差并未体现出多大的效益。反而是在节后的分歧阶段赚钱效益更明显,原因在于市场对10月、11月即本月和换月的走势上存在极大分歧(从场内以每日2万亿成交量开跌也能看出来),而对12月都尚无明确看法。因此在短期期权的投机狂潮中,交易者都将注意力集中在了10、11月合约上,冷落了12月与3月的合约,让原本就几乎持平的价格成了倒挂。在10月8、9、10日三天,这一倒挂现象都极其明显,也就是说并没有足够多的套利者参与平抑套利空间。足够机警的套利者完全可以从容地使用10万左右的资金每日套取1万以上的近乎无风险的收益。11日才有所收敛,但利用程序监测,全天下来仍然全都是套利机会,只是空间较前三天小很多,以及因为交易不活跃无法在短期之内平仓,导致资金占用较大这样的情况。

(2)思考与后续策略

因此市场虽然急涨急跌,但采取一种中性的策略却是比任何方向性的操作都更为优越的。尤其考虑到任何方向性的看法,都不足以用大仓位进行支持,除非他情愿赌博。市场中最常见的新手心态便是在急涨时感到焦虑,急于获利了结不说,还要反手加空,试图涨跌两波钱都赚。但这恰恰是迎合了情绪面的做法。当市场出现错误定价时,很可能买入和卖出都不是好的选择,这种选择无疑把自己置于“羊群”或如利弗莫尔所言的“最大阻力”之中。从跨期价差的分析可以看出,当市场出现错误定价,与此同时几乎必然会出现至少是低风险的套利机会。这种机会可以允许你在不用豪赌的情况下,动用较大资金运作并取得极为可观的收益(随着波动率的修复,此策略在实操中获取收益的速度,甚至也远超任何方向的单一期权)。甚至,如第一部分分析中已经有所涉及的,这一方法同样也允许你进行方向性的选择,只需要锚定一个较当前高或低的行权价,便可以完成方向性的选择,获取更多超额收益。

3. 实操技巧

如前文所述,在节后的前三个交易日,市场上的套利机会几乎是肉眼可见,而且大量集中于delta较低的标的,流动性极佳且资金占用极小。但到了第四天,市场上的机会已经无法靠肉眼辨识了。这是便需要借助一些计算机技巧,帮我们时刻监视市场的套利机会。

因为近期工作繁重,时间较紧,在这里就粗略说下思路。示意动图如下:

11日符合条件的期权动态数组

首先是需要一个金融平台的账号,iFind、Choice之类比较常用且便宜的平台便可以支持Excel插件实时取数。之后对期权的标的、期限、行权价、Delta、报买价、报卖价进行取数(后三者需要实时取数)。根据标的、行权价、期限的顺序依次排序,排序后利用判断语句建立前后同标的同行权价不同期限期权之间报买与报卖价差(考虑到一定要用市价而非限价交易,需要看近月报买-远月报卖),价差大于0则相应赋值,并计算相应的保底收益金额。之后再根据delta和标的类型估算大致的资金占用,计算出可供比较的收益率(实际收益率要高得多,一方面这是保底的,另一方面资金占用要往大了估计,避免因A股期权市场无法价差报价,分别市价报价造成的手数不匹配等等)。再新建表单,利用=FILTER动态数组公式进行动态的筛选,并使用条件格式进行特定条件的高亮显示。如更有热情一些,也完全可以用VBA进行一些特定条件下的Msgbox显示,或者采用一些后台调用的方式来增强提示效果。

忙完这一阵,下篇争取分享对于对角价差或外汇期权的一些感受,也是书中着墨相对少的部分。