高胜率期权交易心法

2.4 期权的希腊值

前面我们提到,B-S模型在理论上给出了比较精确的计算期权价格的公式,该公式表明,期权价格受到股价、行权价、行权日期、股价波动率、市场利率等因素的影响。这些因素对期权价格的影响构成特定的期权风险,这些风险通常用相应的希腊值来表示。下面我们就来逐一介绍这些希腊值。

1.Delta。股价变动对期权价格的影响通常用Delta来表示,即Delta代表了期权价格对股价的变动比率。换句话说,当股价变动一个单位,期权价格相应产生的变化值就是Delta。

Delta=期权价格的变化/股价的变化

举例来说,某日哔哩哔哩(BILI)还有54天到期的行权价为17.5美元的看跌期权合约,其Delta值为-0.358。其含义是,在其他条件不变的情况下,股价上涨1美元,这个看跌期权的价格将下跌0.358美元。

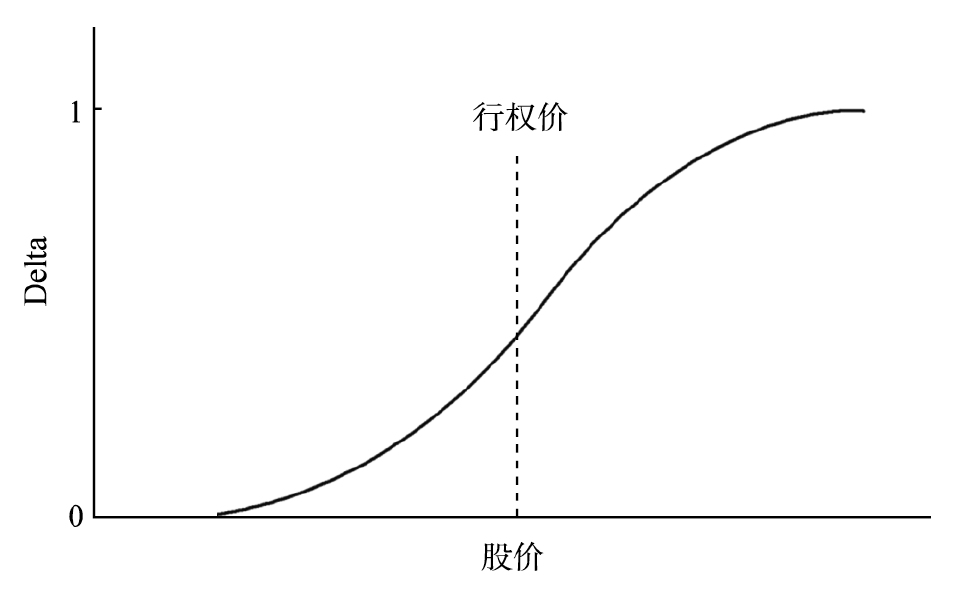

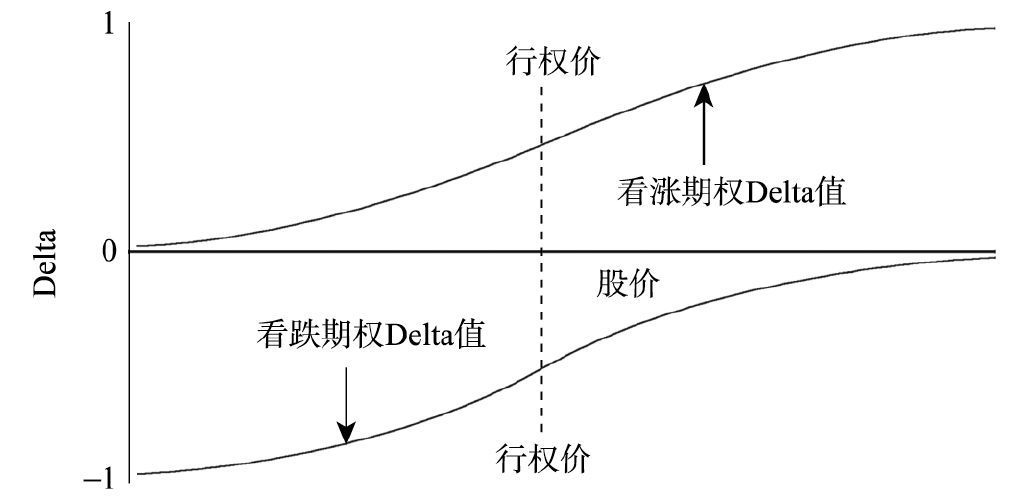

Delta的取值在-1至1之间,看涨期权的Delta为正值,取值区间为0至1之间;看跌期权的Delta为负值,取值区间为-1与0之间。图2-4是看涨期权的Delta曲线,而图2-5将看涨期权、看跌期权的Delta曲线放在一起比较。

图2-4 看涨期权的Delta值

此外,平值期权的Delta绝对值为0.5;实值程度越高的期权Delta绝对值越大,深度实值期权的Delta绝对值接近1,即深度实值看涨期权的Delta接近1,而深度实值看跌期权的Delta接近-1;虚值程度越高的期权Delta绝对值越接近0,即深度虚值看涨期权的Delta从正数趋近于0,而深度虚值看跌期权的Delta从负数趋近于0。一般来说,随着到期日的临近,根据实值、虚值状态不同,看涨期权的Delta会向不同数值收敛,实值的接近1,平值的接近0.5,虚值的接近0;看跌期权则正好相反,实值的接近-1,平值的接近-0.5,虚值的接近0。在实际交易中,期权和股票经常组合成各种头寸进行交易,通常认为标的股票合约的Delta值就是1,这样就可以计算整个头寸的Delta值,从而确认暴露的Delta是多少,并计算相应需要对冲的Delta。

图2-5 看涨期权与看跌期权的Delta值

此外,正的Delta头寸意味着期权价格与股价同方向变动,负的Delta头寸意味着期权价格与股价反方向变动。因此,Delta实际上代表了期权的方向性风险。对于这个概念,我们后续会持续提到。

在实际期权交易中,我们更关心的是对Delta的解读而非Delta的具体计算。一般来说,在实际交易当中对Delta有三种解读,每种解读对交易者来说都十分有用。

第一种解读认为Delta是期权价格相对股价的变化率。这是根据Delta的定义得来的。Delta就是度量期权价格如何随着股价变化的。通常来说,Delta可以用不加百分号的百分比,1可以写作100%,省略百分号后可以直接写作100。看涨期权的Delta都在0~100,即相对于股价来说,期权价格变化的速度将是0~100的一个数值。比如一个看涨期权的Delta是35,这表示当股价变动1个单位时,期权价格将变动0.35个单位。

第二种解读是对冲比率。如果一个头寸组合的整体Delta等于0,那么这个头寸组合就是Delta中性的(Delta neutral),也就是这个头寸的价值不会随着股价的上升或下降而发生改变。由于标的股票合约的Delta被假定为100(即1的百分比格式,省略百分号),因此用100除以期权的Delta值就可以得到一个Delta中性的对冲比率。根据这个对冲比率,就可以买入或卖出相应的头寸,来使整体头寸的Delta变为0。一个Delta为60的看涨期权,其对冲比率为100/60=5/3,每买入5张期权合约(Delta:60×5=300),需要卖出3手股票(Delta:-100×3=-300),从而建立一个Delta中性的组合。理论上,这个组合的价值不会因为股价变动而改变,但实际上,Delta是随着股价的变动随时在发生变化的,Delta中性策略需要交易者实时调整头寸,以满足整体头寸持续的中性要求。

第三种解读是Delta可以近似地表示期权在到期日成为实值的概率。如果一个期权的Delta是75,则表明该期权在到期日大约有75%的概率成为实值期权。Delta越大,期权成为实值的可能性越大。平值期权的Delta绝对值在50附近;实值期权的Delta绝对值大于50,并且实值程度越高越接近1;而虚值期权的Delta绝对值小于50,并且虚值程度越高越接近0。对于期权交易者,尤其是期权卖方来说,Delta是一个相当有用的简易指标。在卖出一张期权合约的时候,所有人都会有自己的判断,即在到期日时该期权成为实值的概率有多高,从而确定自己的风险承受度和安全边际。

2.Gamma。Gamma是股价变化对Delta的影响,即股价每变动1个单位,期权Delta产生的变化。Gamma实际上衡量了Delta对于股价变化的敏感程度。

Gamma=Delta的变化/股价的变化

新Delta=原Delta+Gamma×股价的变化

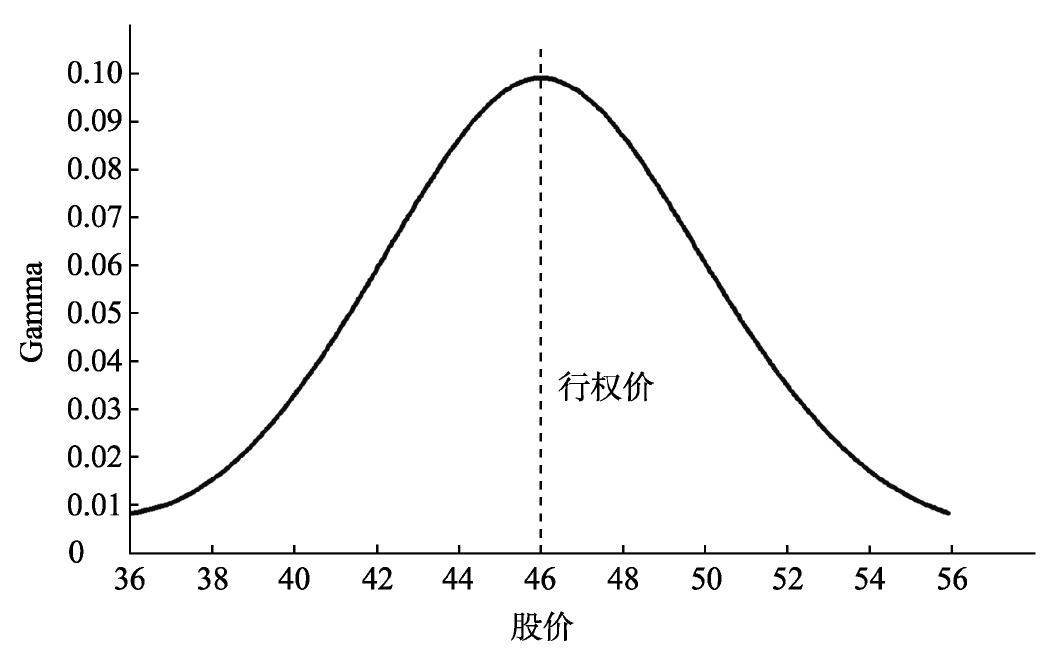

Gamma实际上通过作用于Delta,从而作用于股价。在数学上,Delta是期权理论价格曲线的斜率,亦即期权价格相对于股价的变化率,是股价的一阶导数;而Gamma是Delta曲线的斜率,亦即期权Delta相对于股价的变化率,是股价的二阶导数。图2-6是看涨期权Gamma曲线的示意图。

通过看Delta曲线的斜率,我们可以知道,无论是看涨期权还是看跌期权,其Gamma都是正值,且平值期权的Gamma最大。随着期权变为实值期权或虚值期权,Gamma减小(见图2-6)。这个特点对于交易新手来说略微有些反直觉,因为我们比较习惯接受看涨期权拥有正Delta,看跌期权拥有负Delta。

图2-6 剩余60天到期的看涨期权Gamma值

Gamma是Delta曲线的斜率,因此,无论是看涨期权还是看跌期权都拥有正Gamma。换句话说,只要交易者拥有了期权多头头寸(long position,即买入期权),也就拥有了正Gamma头寸,亦即Gamma的多头头寸;如果交易者拥有的是期权空头头寸(short position,即卖出期权),就拥有了负Gamma头寸,亦即Gamma的空头头寸。

此外,新Delta总是在原Delta基础上加上Gamma的影响,因此,股价的涨跌变动、Gamma对Delta的影响,可以概括如下(见表2-2)。

表2-2 股价与Gamma头寸、Delta关系变动表

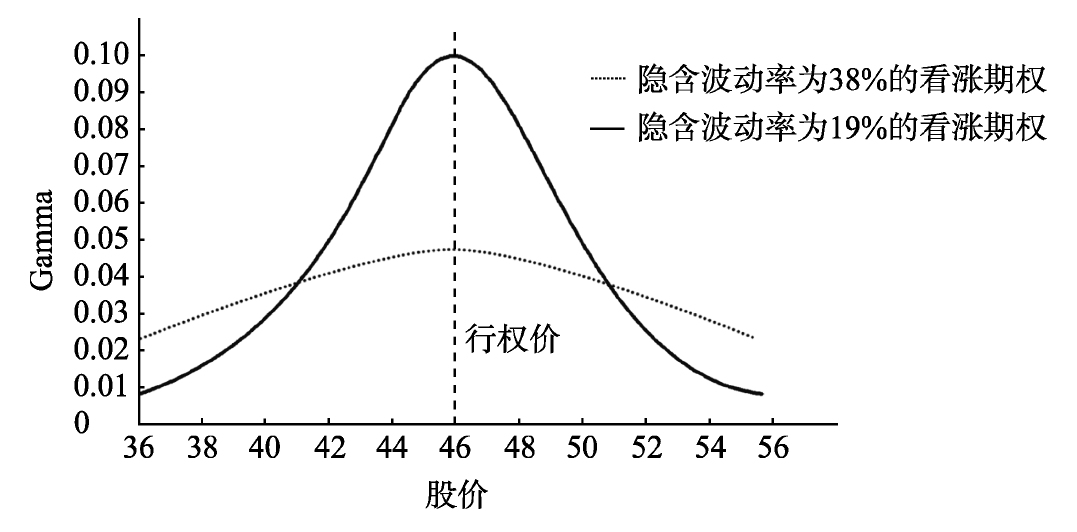

Gamma有几个特性需要注意,第一是波动率较低的期权在平值状态附近拥有相对较高的Gamma(见图2-7)。

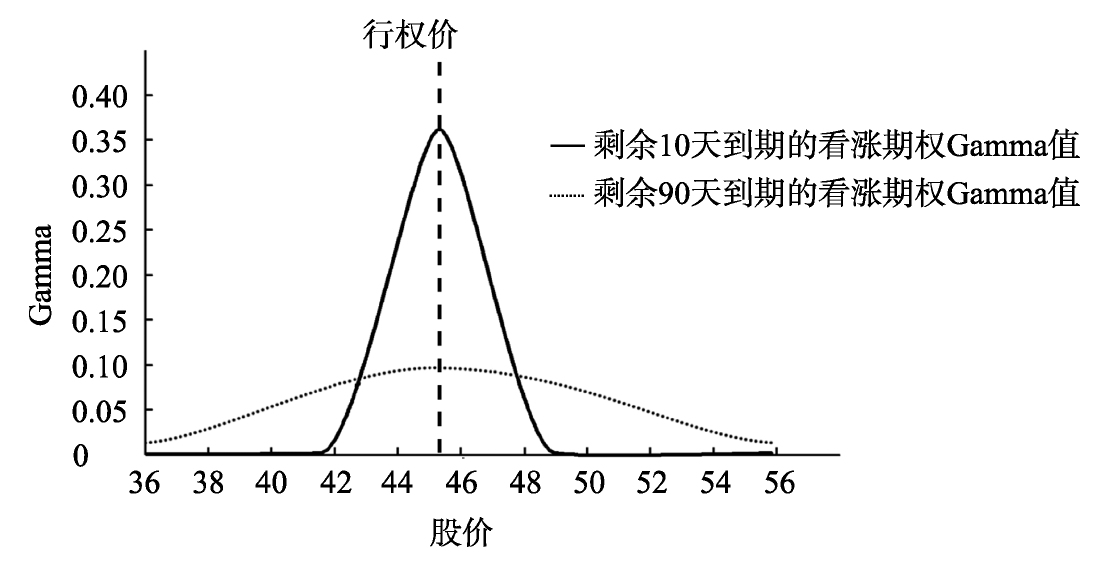

第二是随着时间的流逝,Gamma钟形曲线会变得陡峭,尤其对于平值期权来说(见图2-8)。

图2-7 不同波动率期权的Gamma值

图2-8 不同到期日期权的Gamma值

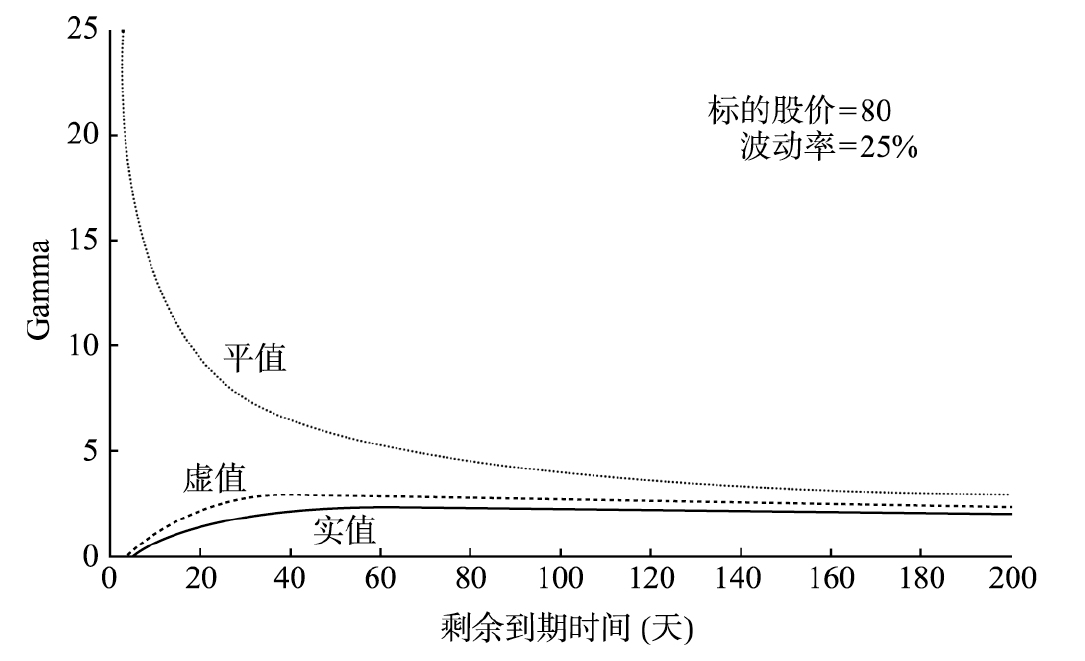

第三是在临近到期日时,平值期权拥有最大的Gamma(见图2-9),交易者需要密切留意期权的价性状态(实值、虚值、平值)。在期权临近到期日时,对于平值期权来说,由于拥有较大的Gamma,股价的微小变动会使期权的Delta发生迅速、大幅的变动,从而影响期权本身的价值。因此,股价的微小变动很可能使已经盈利的头寸迅速转为亏损。在期权临近到期日时,交易者应当特别关注Gamma风险。

前面我们提到,标的股票合约的Delta为100。根据定义,Gamma是Delta相对于股价的变化率,但由于股票的Delta恒定为100,相应地,股票的Gamma值则为0。

图2-9 期权实值、虚值、平值状态与Gamma值

在介绍Delta时我们已经知道,拥有正Delta期权的价格与股价同方向变动,负Delta期权的价格与股价反方向变动。因此,我们可以认为Delta代表了期权的方向性风险(direction risk)。Gamma则代表了期权的量级风险(magnitude risk)。在交易期权时,仅仅关注方向性风险是远远不够的,还需密切关注方向性风险的变化速度,即Gamma所代表的量级风险。一般来说,Gamma的多头头寸隐含了对市场大幅、快速变动的预期;相反,Gamma的空头头寸则隐含了对市场小幅、缓慢变动的预期。这一点对于刚接触期权交易的人来说,有些难以理解。首先,Gamma多头头寸实际上是期权买入方,买入方是有时间成本的,因此希望市场能快速变化;Gamma空头头寸是期权卖出方,卖出方收获时间价值,最希望市场缓慢变化,时间价值自然流逝。其次,对于Gamma多头来说,买入看涨期权在上涨的市场中会形成更大的Delta正值,Delta正值表明期待市场上涨,更大的正值表明更期待市场上涨;买入看跌期权(long put),在下跌的市场中会形成更大的Delta负值,Delta负值表明期待市场下跌,更大的Delta负值表明更期待市场下跌。也就是说,Gamma多头实际上更期待市场有更大幅度的变化,Gamma空头则正好相反。卖出看涨期权在市场上涨的时候会形成更大的Delta负值,而这不是我们所希望的;卖出看跌期权在市场下跌的时候会形成更大的Delta正值,这也不是我们所希望的。因此对于Gamma空头头寸来说,最好是市场保持不变或小幅变动。

因此,当我们建构的头寸是Gamma多头头寸时,实际上隐含了我们对市场剧烈变动或是快速变动的预期;当我们拥有Gamma空头头寸时,则表达了我们对市场小幅变动或是缓慢变动的预期。这一点希望大家牢记。

3.Vega。Vega是衡量波动率的单位变化对期权价格的影响。在其他条件不变的情况下,波动率增加1%或减少1%,期权价格的变化情况就是Vega。Vega在交易圈中被经常使用(学术圈一般使用Kappa来表示波动率的影响这个风险)。如Vega值为0.42的期权,当隐含波动率上升1%时,其期权价格增加0.42。

Vega通常具有以下几个性质:

第一,期权的Vega总是正值。对于所有期权来说,波动率增加意味着期权价值增加,波动率减小意味着期权价值减小。因此,无论是看涨期权还是看跌期权的Vega都是正值。买入期权就拥有了正Vega,可以从隐含波动率的上升中获利;卖出期权就拥有了负Vega,可以从隐含波动率的下降中获利。更大的波动率往往意味着更大的动能和更大的可能性,从而也意味着更高的价格。

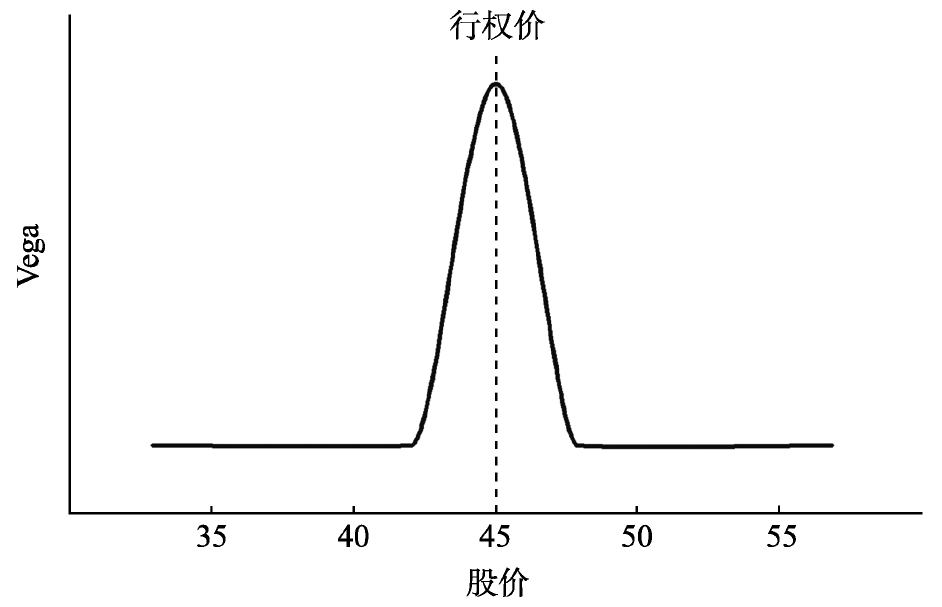

第二,具有相同标的、相同行权价、相同到期日的看涨期权和看跌期权的Vega是相等的。平值期权的Vega大于实值期权和虚值期权的Vega(见图2-10)。换句话说,平值期权对波动率最为敏感。

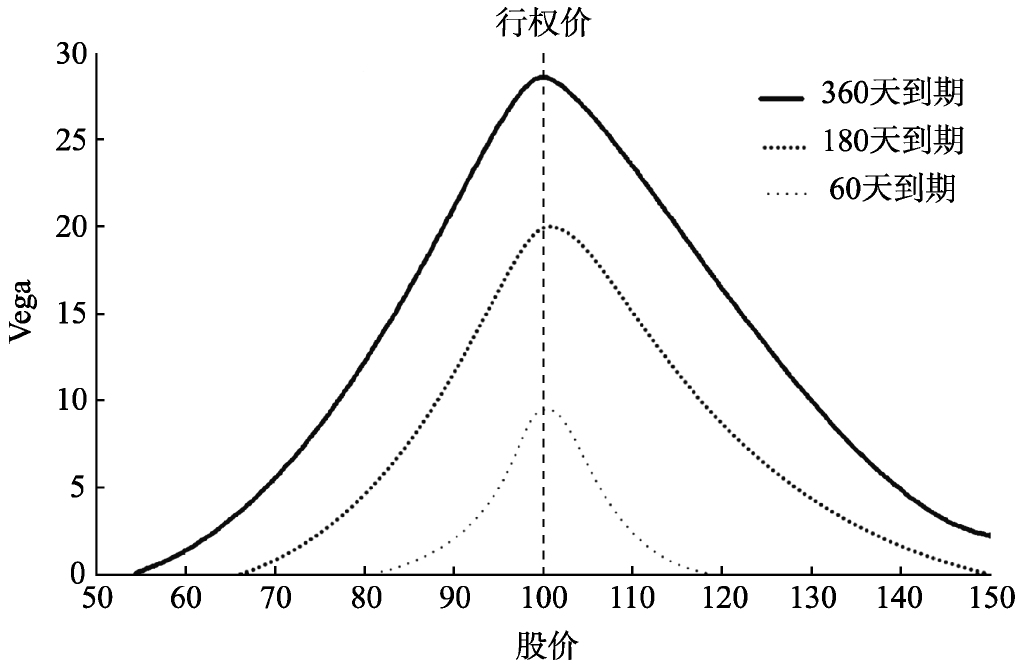

第三,拥有更长到期时间的期权对波动率更为敏感(见图2-11)。这是因为,有更长的到期时间,波动率就有更多的时间发挥作用。这也说明时间跟波动率密切相关。

第四,Vega实际上在衡量交易者是否想要一个更高或更低的隐含波动率,即基于期权交易者交易时的报价,倒算回来的隐含在当下期权价格当中的波动率。相关的Vega头寸表达的是对隐含波动率的预期。此外,交易者也用Gamma来衡量是否期望一个更高或更低的已实现波动率(realized volatility),即期望股票价格更波动还是更平稳。相关的Gamma头寸表达的是对已实现波动率的预期。很多时候,隐含波动率和已实现波动率是同步变化的,尽管并非总是如此。

图2-10 期权的行权价格与Vega值

图2-11 不同到期日期权的Vega

4.Theta。Theta衡量时间流逝对期权价值产生的影响。由于所有期权的价值都会随着时间流逝而减少,因此Theta代表了每天期权价值减少的数值。如一张期权合约的Theta值为0.75,那么假定其他条件都不变,一天之后,期权的价值将减少0.75。由于期权时间价值单向衰减,所以对于持有期权的人(即期权多头)来说,Theta就是负值,表示每天价值的衰减;对于卖出期权的人(即期权空头)来说,Theta就是正值,表示每天收获的时间价值。

前面我们在介绍Gamma时提到,期权多头(无论是看涨期权还是看跌期权)拥有正Gamma,而期权空头拥有负Gamma,这一点和Theta正好相反。也就是说,期权的Gamma和Theta的正负总是相反的。这表明,要想获得大幅、迅速的市场价格变动,就要承担期权时间价值流逝的风险;要想收获期权的时间价值,就要接受市场小幅、缓慢的变动。Gamma和Theta是鱼与熊掌的关系,也是一对相互制衡的力量。在构建交易头寸时,一定要想清楚自己对市场的预期是什么,希望市场怎样变动,在哪里赚取价值,同时愿意承担怎样的风险。

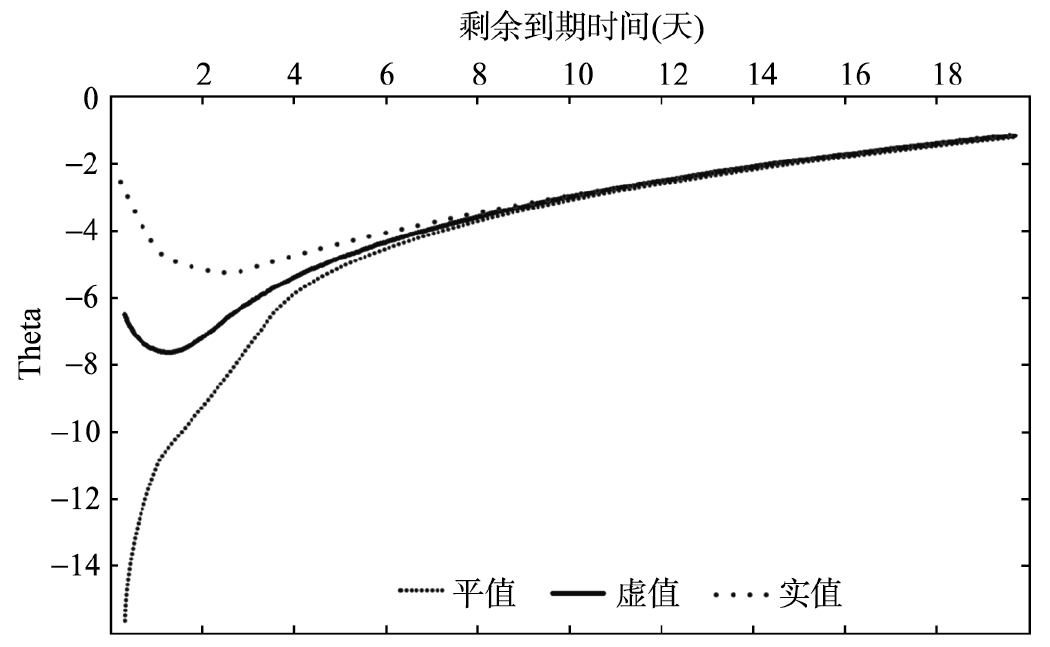

如图2-12所示,在期权即将到期的最后一段时间里,Theta的衰减会非常迅速。具体来说,在接近到期日时,平值期权的Theta衰减得最为迅速,这是一个非常重要的特征。

图2-12 期权Theta与剩余到期时间

5.Rho。Rho衡量的是无风险利率变化一个单位对期权价值的影响。由于多年来利率处于较低水平,利率对股票期权的影响一般来说被交易者认为是最不重要的因素,除非是在极端利率环境下。

Rho具有以下几个性质:

第一,对看涨期权来说,Rho是正值,利率上升,期权价值增加;对看跌期权来说,Rho是负值,利率上升,期权价值减小。

第二,对看涨期权来说,股价越高,利率的影响越大;对看跌期权来说,股价越低,利率的影响越大。此外,利率对实值期权的影响大于对虚值期权的影响。

第三,随着到期日的临近,利率对期权价值的影响将越来越小。

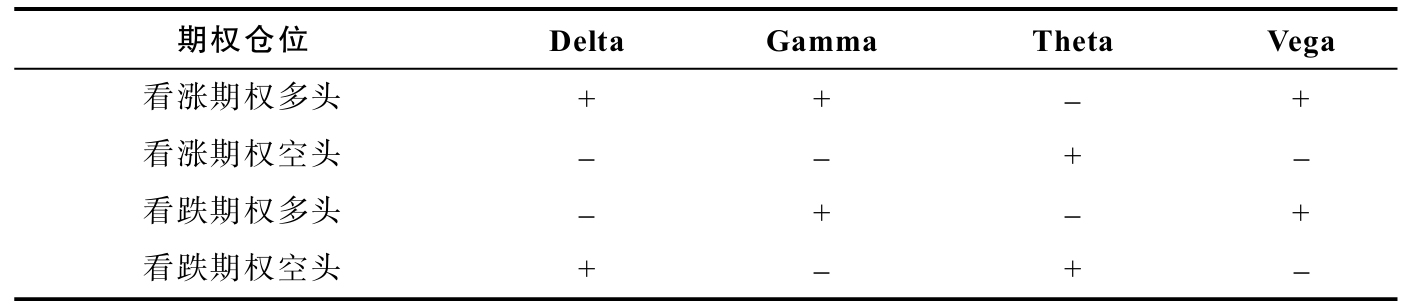

一般来说,期权的希腊值表明期权合约的特定风险,对于不同的多空仓位,希腊值的符号也各不相同。对于看涨期权和看跌期权,我们总结如下(见表2-3)。

表2-3 看涨期权与看跌期权的风险特征

可以看到,看涨期权多头、看跌期权空头的Delta为正值,实际上受益于股价上涨,表明对后市的看涨态度;看涨期权空头、看跌期权多头的Delta为负值,实际上受益于股价下跌,表明对后市的看跌态度。此外,期权多头仓位的Gamma为正值,表明希望市场大幅、迅速变动,而空头仓位的Gamma为负值,表明希望市场小幅、缓慢变动。Theta与Gamma正负正好相反。正Theta表明时间价值衰减将增加头寸价值,负Theta表明时间价值衰减将减少头寸价值。最后,所有的期权多头都受益于波动率上升,因此多头头寸Vega为正值,表明波动率上升将增加头寸价值,波动率下降将减少期权价值;而期权空头受益于波动率下降,因此空头头寸Vega为负值,表明波动率下降将增加头寸价值,波动率上升将减少头寸价值。