主要观点

2020年是顺差大年但同期央行外汇占款几乎并未对应增长,市场对于二者数据的差异存在很多研究和猜测。那么居民与企业通过对外商品与服务贸易、对外投融资等行为获得的外汇,到底是如何一步步“沉淀”到央行外汇占款的?“沉淀”过程中有哪些因素会导致外汇的“漏损”?这将是本文研究的主题。为了直观理解,我们全文通过一个实操的案例,并按照真实的资金流行为一步一步去厘清(在这过程中也会面临数据口径不同问题,其中的异同我们也会一并解释)——这并不是一篇很容易读的报告,但对整个外汇流动的理解十分重要。

外汇流动过程:贸易/投资获得外汇→银行收付款→银行结售汇→央行结售汇→外汇占款。本文将按照该流动过程逐步解释,力图厘清一些科目的异同。

一、贸易/投资获得外汇→银行收付款:“顺差不顺收”问题

1、外汇“漏损”潜在原因①:银行收付款“顺差不顺收”的现象。商品贸易顺差每季度规模约1000-1500亿美元左右;不过2012年以来银行代客涉外收付款:货物贸易项每季度仅300-600亿美元左右,显著小于贸易顺差;服务贸易也呈现同样的特点,服务贸易逆差年度逆差2500-3000亿美元左右,而代客涉外收付款:服务贸易项逆差1600-2000亿美元。

导致“顺差不顺收”现象的主要原因有:1)记账方式差异,涉外收付款以现金收付制原则进行编制,而BOP账户采用权责发生制原则编制;2)海关口径的进出口额中存在一部分不产生实际收付的项目;3)出口预收款或进口赊账;4)企业虚报进出口额;5)隐形资本外逃。

2、2020年外汇“漏损”原因一:“顺差不顺收”加剧。2020Q4贸易顺差2117亿美元,而涉外收付款顺差仅512亿美元。2018-2019年出口收款率与进口付款率均值在97%、108%左右,而2020Q4分别达到89%、113%,出口顺差不顺收的现象加剧,而这可能与疫情期间企业对外贸易收付款延迟有关。

二、银行收付款→银行结售汇:企业结售汇意愿趋势下降

1、外汇“漏损”潜在原因②:企业结汇意愿下降。个人与企业的部分外汇收入/支出并未向银行进行结售汇(藏汇于民),这就构成了代客结售汇与代客收付款的差额,可用代客涉外收入的结汇率(银行代客结汇/银行代客涉外收入)与代客涉外支付的售汇率(银行代客售汇/银行代客涉外支付)衡量。2018年以来,银行结售汇率整体呈现下行趋势,背后可能的原因在于居民或企业留存外汇进行再投资的意愿增强,即藏汇于民的程度加深。

同时,结售汇率随着人民币汇率预期的变化也存在短期波动:一般来说,人民币汇率升值压力加大期间,企业结汇率呈现下降特征;人民币汇率贬值压力加大期间,企业的售汇率呈现上升特征。

2、2020年结售汇率特点:结汇意愿下降,但并非外汇“漏损”的原因。2020年企业涉外收款结汇意愿下降:2020年涉外收款结汇率与涉外付款售汇率均值分别41%、39%,而2019年前均值基本维持在47%、49%以上。结售汇率下行的原因一方面可能与人民币汇率整体呈现升值走势,结汇意愿相对较弱有关;另一方面也可能与居民或企业留存外汇进行再投资的意愿增强。

但结售汇意愿下降并非是导致2020年涉外收付款与外汇占款出现背离的原因。2020年全年与四季度涉外收付款顺差分别为1169、795亿美元,而银行代客结售汇顺差分别为1442、838亿美元,二者规模接近,未出现背离。背后的原因在于结汇与售汇额同时下降,最终反而导致结售汇顺差额保持稳定。

三、银行结售汇→央行结售汇→央行外汇占款:金融机构交易行为的干扰

1、外汇“漏损”潜在原因③。通过银行结售汇的资金将进入商业银行资产负债表,此后的去向主要有四个:1)与央行结汇进入央行表里,形成央行资产负债表下的“国外资产:外汇占款”;2)留在自己表里,用途包括对外投资、对外放贷等,形成商业银行资产负债表下的“国外资产”;3)以非结汇形式将外汇缴纳给央行,形成央行资产负债表下的“国外资产:其他”;4)可能配合央行做掉期及衍生品操作来达到稳定市场预期或稳定外汇储备的特殊目的,进入央行资产负债表的“其他资产”科目。因此,当存款类金融机构增加国外资产的规模,或银行增加外汇准备金缴纳、央行采用掉期操作等行为是,会导致对央行外汇占款的挤出。

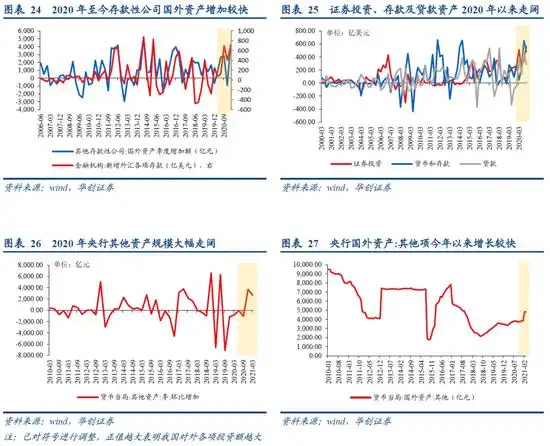

2、2020年外汇“漏损”原因二:银行增加对外投资规模。商业银行层面,2020年至今存款性公司国外资产增长速度较快,2021Q1国外资产增加4226亿元,处于历史高值,反映了金融机构对外投资规模的提升。

央行层面,2020年以来央行其他资产规模大幅走阔,2020Q4与2021Q1分别增长3680、2641亿元,均达到历史高值;同时央行国外资产:其他项在2021Q1增长929亿元,同样为呈现较大增速。这两项科目变动也可反映央行通过其他方式对冲了一部分外汇占款的提升,减少外汇直接向外汇占款的“沉淀”。

风险提示:2021年贸易顺差低于预期

报告目录

报告正文

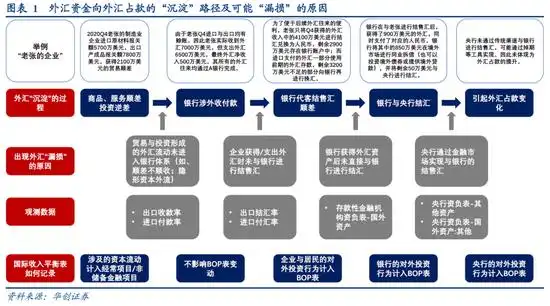

2020年是顺差大年但同期央行外汇占款几乎并未对应增长,一时间对于二者数据的差异存在很多研究和猜测。那么居民与企业通过对外商品与服务贸易、对外投融资等行为获得的外汇,到底是如何一步步“沉淀”到央行外汇占款的?“沉淀”过程中有哪些因素会导致外汇的“漏损”?这将是本文研究的主题。为了直观理解,我们不妨举一个例子,并按照真实的资金流行为一步一步去厘清(在这过程中也会面临数据口径不同问题,其中的异同我们也会一并解释):老张经营了一家制造业企业,2020年进口原材料的进口报关额5700万美元,出口制成品的出口报关额7700万美元,进出口业务获得2000万美元的贸易顺差。那么老张的涉外经营活动以及所涉及的外汇款项会通过怎样的过程最终进入央行呢?

贸易/投资→银行收付款:“顺差不顺收”问题

2020Q4老张的制造业企业进口原材料报关额5700万美元,出口产成品报关额7800万美元,获得2100万美元的贸易顺差;由于老张Q4进口与出口均有赊账。因此老张实际收到外汇7000万美元,但支出外汇6500万美元,最终外汇净收入500万美元。老王所有的外汇往来均通过A银行完成。

(一)银行收付款的概念梳理

首先,商品与服务贸易以及各种形式的涉外投资是外汇资金往来的根本来源。而目前我国由贸易与投资导致的企业与居民外汇收付款大部分通过银行实现清算,因此国家外汇管理局每月发布境内银行代客涉外收付款数据(包括即期、远期与期权)对此进行统计。

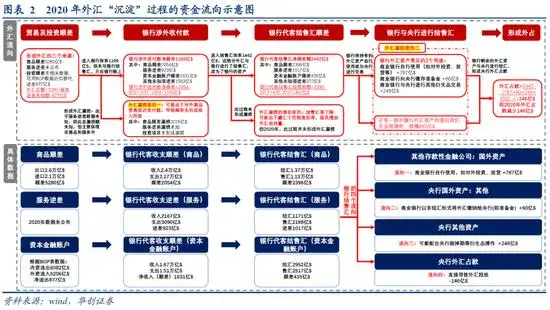

银行代客涉外收付款统计境内非银行居民机构和个人通过境内银行与非居民机构和个人之间发生的收付款,不包括现钞收付和银行自身涉外收付款。银行涉外收付款可进一步划分为经常项目收付款(货物贸易、服务贸易、收益和经常转移)、资本和金融项目收付款(直接投资、证券投资、其他投资)。2020Q4银行代客涉外收款额1.31万亿美元,涉外付款额1.23万亿美元,顺差795亿美元,其中货物贸易、服务贸易、资本和金融项目收款额分别为7040、632、5210亿美元,付款额分别为6528、805、4278亿美元。

银行代客涉外收付款在变动趋势上和国际收支平衡表(BOP表)有较强的相关性。贸易与投资形成的外汇流动会直接计入国际收支平衡表中(因此商品贸易与服务贸易顺差与BOP表经常账户差额规模基本一致),而其中涉及到银行收付款的部分会计入银行代客涉外收付款;根据外管局的解释,银行代客涉外收付款是国际收支统计的组成部分,反映了境内非银行部门通过境内银行与非居民之间发生的涉外收入和支出的规模,但不能反映实物交易和银行自身的涉外交易,因此统计范围小于国际收支统计。另外国际收支平衡表与银行代客收付款的记账方式不同,BOP表采用权责发生制,银行收付款采用资金收付制,因此二者间存在一定的差异。由于BOP表较全面的记录了所有的跨境资本流动,而银行代客收付款统计口径较BOP表更小,因此通常小于BOP表数据,但趋势存在较强的相关性。

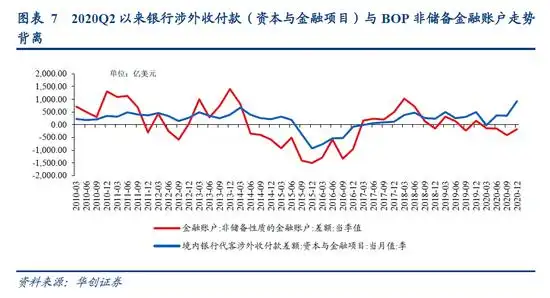

特别值得注意的是,由于银行涉外收付款未统计银行自身涉外交易,因此银行涉外收付款(资本与金融项目)与BOP非储备金融账户之间存在较大差异,而这一差异或可间接反映出银行自身涉外交易的规模和方向。例如2020Q4银行涉外收付款顺差932亿美元,而BOP非储备金融账户则呈现逆差173亿美元,二者存在方向性的差异,或反映了2020Q4银行存在大量的对外投资,带来较大规模的资本流出。(这一点通过下文3.2.2节中商业银行资产负债表等数据也可得以验证)

(二)外汇“漏损”潜在原因①:银行收付款“顺差不顺收”的现象

1、何为“顺差不顺收”?

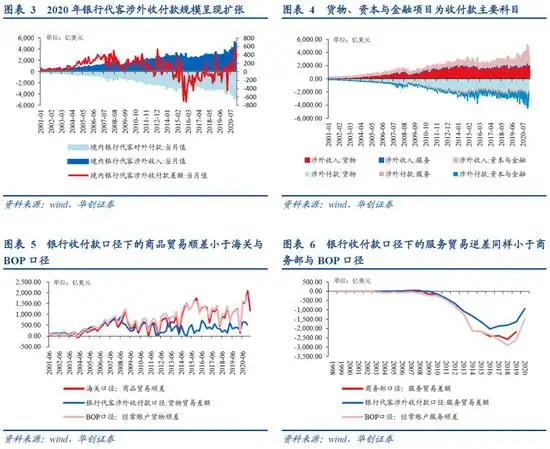

经常项目顺差与银行收付款顺差之间,存在“顺差不顺收”的现象。具体来看,商品贸易顺差与BOP经常账户(货物)差额走势基本一致,每季度规模约1000-1500亿美元左右;不过2012年以来银行代客涉外收付款(货物贸易)项显著小于商品贸易顺差,每季度仅300-600亿美元左右。同样服务贸易逆差与BOP经常账户(服务)差额走势也大体一致,近两年扩大至每年2500-3000亿美元,不过2012年以来银行代客涉外收付款-服务贸易项逆差同样显著小于服务贸易逆差,近两年规模在1600-2000亿美元左右。

具体拆分结构来看,商品贸易方面,海关口径出口额大于银行涉外收款额、海关口径进口额也大于银行涉外付款额,二者之间的差额都相对较小,在400-800亿美元左右;服务贸易方面,商务部口径服务贸易出口额大于银行涉外收款额,商务部口径服务贸易进口额也大于银行涉外收款额,不过二者之间的差额则大于商品贸易,分别在700、1300亿美元左右。

海关/商务部口径贸易额与涉外收付款经常账户间存在差异可能有以下原因:

1、记账方式差异,涉外收付款以现金收付制原则进行编制,而BOP账户采用权责发生制原则编制,因此部分未在进出口的同时进行外汇收付行为的贸易额不会计入涉外收付款账户,但会计入BOP账户;

2、海关口径的进出口额中存在一部分不产生实际收付的项目,例如捐赠物资、对外承包工程带来的进出口(计入直接投资项)等。

3、出口预收款或进口赊账,导致当期进出口贸易额与收付款存在差异。

4、企业虚报进出口额,从而虚增出口额或避税。

5、以经常账户形式存在的隐性资本外逃,例如服务贸易中的旅行分项,2020年我国跨境游基本全面暂停,理论上旅行分项的资本流出应该降至0附近,但2020年Q2-Q4每个季度仍有200-280亿美元的资金流出,可能即反映了以旅游名义的隐形资本外逃。

2、2020年外汇“漏损”原因一:“顺差不顺收”加剧

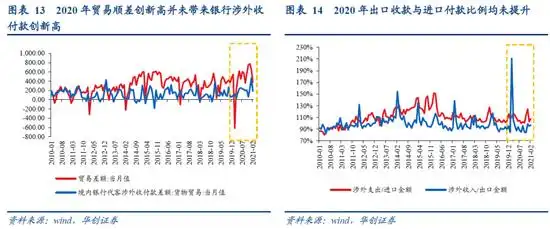

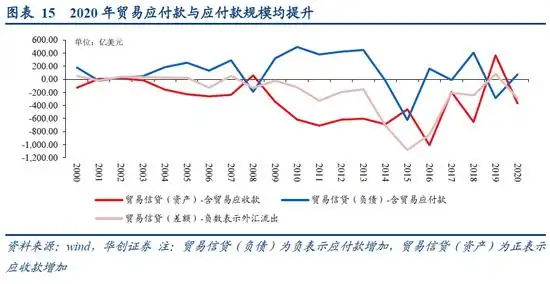

由于存在贸易顺差不顺收的现象,因此2020年屡创新高的贸易顺差并未带来银行代客收付款的余额也创新高。2020年前三季度我国出口收款与进口付款比例与过去2年基本持平,而Q4出现了出口收款率下降、进口付款率上涨的现象:2018-2019年出口收款率与进口付款率均值在97%、108%左右,而2020Q4分别达到89%、113%;因此加剧了出口顺差不顺收的现象(2020Q4贸易顺差2117亿美元,而涉外收付款顺差仅512亿美元)。而这可能与疫情期间企业对外贸易收付款延迟有关。通过BOP贸易信贷数据也可以得到验证:2020年我国贸易应收款、应付款均提升。不过外贸收付款的延迟可能会结转至后续月份,因此有望看到2021年一季度出口收款率提升。

银行收付款→银行结售汇:企业结售汇意愿趋势下降

为了便于后续外汇往来的便利,老张只将Q4获得的外汇收入中的4100万美元进行结汇兑换为人民币,剩余2900万美元存在银行账户中;而进口支付的外汇一部分使用前期的外汇存款,剩余3200万美元不足的部分向银行再进行换汇。

(一)银行结售汇的概念梳理

个人与企业通过商品/服务贸易或涉外投资获得外汇后/支付外汇前,通常会与商业银行进行结售汇以兑换币种。目前外汇结售汇业务仅可由外汇指定银行与部分试点券商办理,外管局每月发布银行结售汇数据(含即远期与期权)对结售汇额进行统计。

银行代客远期结汇额。2015年以来银行代客远期、期权结售汇规模显著扩大,占比超过即期结售汇额。2020Q4银行即期结售汇顺差、远期净结汇累计未到期额分别为826、946亿美元,未到期期权敞口规模净售汇801亿美元。而即期结售汇结构中,2020Q4银行结汇额5542亿美元,银行售汇额4703亿美元,顺差839亿美元,其中货物贸易、服务贸易、资本和金融项目结汇额4132、302、986亿美元,售汇额3182、535、760亿美元。

(二)外汇“漏损”潜在原因②:企业结汇意愿下降

1、企业结售汇率变化趋势:2018年起呈趋势下行

个人与企业的部分外汇收入/支出并未向银行进行结售汇(藏汇于民),这就构成了代客结售汇与代客收付款的差额,也是外汇“漏损”的可能原因之二。通过计算代客涉外收入的结汇率(银行代客结汇/银行代客涉外收入)与代客涉外支付的售汇率(银行代客售汇/银行代客涉外支付),可观测居民与企业部门结售汇意愿。

2018年以来,银行结售汇率整体呈现下行趋势。结售汇率整体呈下行趋势主要受到金融账户结售汇率下行的影响,背后的原因可能来自于居民或企业留存外汇进行再投资的意愿增强,即藏汇于民的程度加深;而金融账户项下资金进行境外再投资最为便利,因此金融账户结售汇率下行也可佐证这一推测。

受汇率波动影响,结售汇率短期也存在快速走高等波动。一般来说,人民币汇率升值压力加大期间,企业结汇率呈现下降特征,主要原因在于人民币汇率升值预期提升时,企业会延后将出口收到的外汇兑换为人民币,从而赚取汇兑收益。人民币汇率贬值压力加大期间,企业的售汇率呈现上升特征,主要原因在于人民币汇率贬值预期提升时,企业会提前支付进口货款,避免人民币贬值导致进口成本提高。

2、2020年结售汇率特点:结汇意愿下降,但并非外汇“漏损”的原因

2020年企业涉外收款结汇意愿下降,未与银行进行结汇。2020年涉外收款结汇率与涉外付款售汇率均值分别41%、39%,而2019年前均值基本维持在47%、49%以上,反映2020年以来结售汇率均显著下行。2020年结售汇率下行的原因一方面可能与人民币汇率整体呈现升值走势,结汇意愿相对较弱有关。而2020年12月由于短期人民币汇率升值预期走高,导致涉外收款结汇率快速走高、而涉外售汇率快速下降;历史上也出现过2015年因汇率贬值预期提升而导致结汇率大幅下降、售汇率大幅提升的现象。另一方面也可能与居民或企业留存外汇进行再投资的意愿增强(藏汇于民)。

结售汇意愿下降虽然可能导致外汇的“漏损”,但这并非是导致2020年涉外收付款与外汇占款出现背离的原因。尽管2020年结售汇率普遍下降,但全年代客结售汇顺差/涉外收付款顺差的比值则达到123%,Q4该比值为105%,这意味着结售汇意愿并未影响到涉外收付款顺差向结售汇顺差的沉淀:2020年全年与四季度涉外收付款顺差分别为1169、795亿美元,而银行代客结售汇顺差分别为1442、838亿美元,二者规模接近,未出现背离。而这背后的主要原因在于结汇与售汇额同时下降,最终反而导致结售汇顺差额保持稳定,即2020年在银行收付款→银行结售汇的过程中并未出现外汇“漏损”的现象。

银行结售汇→央行结售汇→央行外汇占款:金融机构交易行为的干扰

银行在银行结售汇→央行结售汇→央行外汇占款与老张进行结售汇后,获得了900万美元的外汇,同时支付了对应的人民币。银行将其中的850万美元在境外市场进行同业拆借(也可以投资境外债券或提供境外贷款),并将剩余50万美元与央行进行结汇。不过,央行未通过传统渠道与银行进行结售汇,可能通过掉期等工具实现。因此未体现为外汇占款的提升。

(一)外汇占款与外汇储备的概念区别

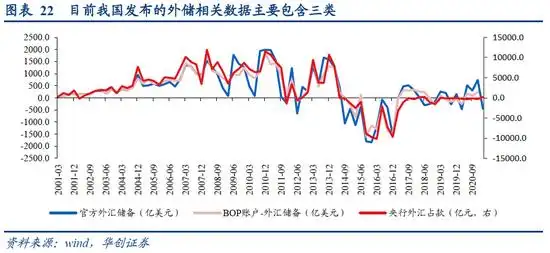

目前国家外汇管理局与中国人民银行发布的与外汇储备相关的数据主要是三类,分别为:外管局发布的国际收支平衡表(BOP)中的外汇储备(季频);央行发布的官方储备资产(月频)/国际投资头寸表(IIP)发布的外汇储备(季频,二者金额一致,发布频率不同);与央行资产负债表中的外汇占款(月频)。

国际收支平衡表(BOP)中的外汇储备:流量数据,以历史成本法计量,不受汇率波动等非交易因素影响,衡量获得外汇资产时对应的美元价值,后续不会变化。同时外汇管理机构将外汇投资于境外资产所获得的投资损益也计入该账户。

央行官方储备资产与国际投资头寸表(IIP)中的外汇储备:存量数据,以市价法计量,因此包含了BOP账户中的外汇储备金额,以及由汇率变动等非交易因素导致的储备资产价值变动。

央行资产负债表中的外汇占款:存量数据,以成本法计量,统计央行收购外汇资产而相应投放的本国货币,因此外汇占款也相当于央行释放的基础货币,2014年前外汇占款一直是我国央行发行基础货币的主要来源。

可以看到,上述三类外储数据本身在统计口径上就存在差异,因此走势并不完全一致。央行官方储备资产/IIP中外汇储备的增加值与BOP中外汇储备当期值的差额反映了外汇储备的估值效应;而央行外汇占款则从2018年开始基本不随外汇储备变动而变动,反映央行实际收付外汇规模相对平衡。

(二)外汇“漏损”潜在原因③:银行增加对外投资规模

1、结售汇顺差的四个去向

通过银行结售汇的资金将进入商业银行资产负债表,此后的去向主要有四个:

1、与央行结汇进入央行表里,形成央行资产负债表下的“国外资产:外汇占款”,直接导致人民币投放(这是最主要且标准的去处);

2、留在自己表里,用途包括对外投资、对外放贷或单纯是外汇占款等,形成商业银行资产负债表下的“国外资产”(这是最近两年发展较快的去处);

3、以非结汇形式将外汇缴纳给央行(相当于向央行缴纳外汇存款准备金),形成央行资产负债表下的“国外资产:其他”(一直体量较小)。

4、极偶尔的情况下,可能配合央行做掉期及衍生品操作来达到稳定市场预期或稳定外汇储备的特殊目的,进入央行资产负债表的“其他资产”科目。

因此,当存款类金融机构增加国外资产的规模,则外汇占款规模相应减少,带来可用于与央行进行结汇的资金规模同样减少,形成外汇占款的“漏损”。另外,如果银行存在增加外汇准备金缴纳等行为,则也会导致对央行外汇占款的挤出。(详见《【华创宏观】央行资负表科目异动是隐形降准吗?——全球央行资负表解析指南·系列一》)

2、2020年外汇“漏损”原因二:银行增加对外投资规模

商业银行层面,2020年至今存款性公司国外资产增长速度较快,尤其是2021Q1国外资产增加4226亿元,处于历史高值。同时BOP表所记录的我国对外证券投资资产、货币和存款资产以及贷款资产规模均处于历史高位,2020Q4增加额分别达到566、483、286亿美元,也反映了个人、企业以及金融机构对外投资规模的提升。二者均可反映商业银行对外投资规模的提升,并带来向央行沉淀资金规模的缩小。

央行层面,2020年以来央行其他资产规模大幅走阔,2020Q4与2021Q1分别增长3680、2641亿元,均达到历史高值;同时央行国外资产:其他项在2021Q1增长929亿元,同样为呈现较大增速。这两项科目变动也可反映央行通过其他方式对冲了一部分外汇占款的提升,减少外汇直接向外汇占款的“沉淀”。

具体内容详见华创证券研究所5月17日发布的报告《【华创宏观】2020年顺差的“消失”之谜——外汇流动全景研究》。