人民币外汇交易入门

在岸人民币今日尾盘再现“深V”,不出所料,彭博再度援引知情人士称,中国央行今天又通过国有银行对在岸和离岸人民币汇率进行干预,以维持人民币汇率稳定。

实际上,自8月11日人民币汇率形成机制改革开展以来,央行已经多次入场捍卫人民币汇率。作为只能

相关公司股票走势

招商证券

中国银行

与银行进行场外(OTC)一对一外汇买卖的个人来说,你也许会好奇,银行间外汇交易市场的价格是如何形成的,离岸和在岸人民币市场又有什么区别?

现在,我们不妨跟随招商证券最新发布的《人民币国际化月报》(2015年第9期),了解下外汇交易市场中的人民币:

人民币地位

根据国际清算银行2013年4月的数据,人民币是第九大交易最活跃的货币,位列美元、欧元、日元、英镑、澳元、瑞士法郎、加元和墨西哥比索之后。

2013年中国在岸外汇交易量为日均440亿美元,离岸人民币交易量早已远超在岸市场。不可否认,人民币在全球外汇交易中的地位是排名上升很快而实际占比仍低,这与人民币在全球支付中的情况也较一致。

离岸人民币市场

(1)离岸人民币产品发展

2004年2月,中国人民银行正式开始为香港银行办理的人民币兑换业务提供清算安排,参加行通过清算行(中银香港)在境内银行间外汇市场平盘,这标志着香港银行人民币兑美元即期汇率开始出现;2010年7月,香港离岸人民币市场的企业和机构可以自由开设人民币账户,并自由交易人民币,从此,离岸人民币外汇市场出现爆炸式快速发展,短时间之内就形成包括外汇即期、外汇可交割远期(DF)、外汇掉期、不可交割远期(NDF)、期货和外汇期权等丰富的产品体系。2011年6月27日,香港财资工会正式推出离岸市场人民币兑美元即期汇率定盘价,参与报价的15家银行为中银香港、恒生银行、汇丰银行、工银亚洲等中外资银行,报价的计算方法是从指定的15家报价银行所提供的中间报价中,剔除两个最高及两个最低的报价,再取其平均数而定出。定盘价的推出解决了香港离岸人民币定价基准的问题,目前,CNH衍生品市场已初具规模。

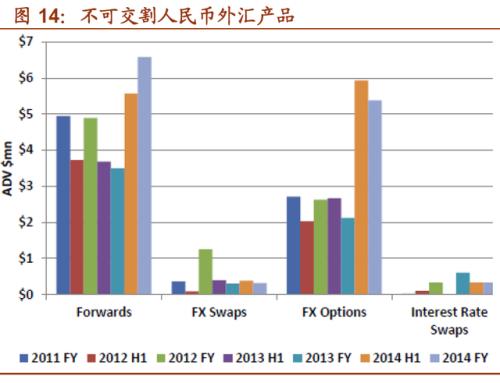

人民币离岸不可交割远期市场(CNY NDF)

无本金交割远期市场是一种衍生金融工具,用于对那些实行外汇管制国家和地区的货币进行的离岸交易。首先,在交易环节,交易双方确定交易的金额、远期汇价、到期日,其次,在合同到期环节,即到期日前两天,确定该货币的即期汇价,并在到期日采用可自由兑换货币进行净额结算,双方根据确定的即期汇价和交易时确定的远期汇价的 差额计算出损益,由亏损方以可兑换货币交付给收益方,而不用对本金进行交割。

CNY NDF以人民币汇率中间价作为定盘汇率,将约定远期价格与到期日中间价的差额用美元结算,是离岸人民币外汇期权市场的主要产品。CNY NDF于1996年出现于新加坡,目前新加坡和香港是人民币NDF交易的主要市场,主要参与者为境外跨国公司、投资银行和对冲基金,近年来境内银行、企业也通过境外关联机构间接参与。

随着香港人民币存款、债券等离岸资产市场的发展,2010年10月部分银行开始推出可交割远期,为那些具有贸易背景、需要实际结算人民币的企业提供了新的选择和便利;2011年7月28日,香港金管局允许银行将可交割远期交易计入人民币头寸,意味着外汇掉期交易不再受人民币头寸管理的限制,使CNH DF市场进一步向利率市场靠近, 远期价格更多地反映离岸人民币、美元利差;2012年9月17日,香港交易所推出可交割本金的人民币期货交易,至此,CNH衍生市场具备了场外交易的非标准化和交易所集中交易的标准化两类人民币外汇衍生产品。随着CNH DF的推出,CNH衍生市场具备了场外交易的非标准化和交易所集中交易的标准化两类人民币外汇衍生产品。

人民币期货

早在2006年8月,CME便率先推出了人民币兑美元、欧元和日元的期货及期权合约,这类人民币期货以在岸人民币汇率为标的;

在2012年9月港交所推出人民币期货半年后,2013年2月25日,芝加哥商业交易所(CME)正式开始交易可交割离岸人民币期货,其人民币期货品种可分为标准期货合约和电子微型期货合约两种合约,合约规模分别为10万美元和1万美元,两种合约均为在香港实物交割的人民币;与CME相比,港交所显然在人民币衍生品交易上具备更多的优势,港交所人民币期货的活跃度好于CME的产品;银行做市商、企业和个人是离岸人民币外汇期货市场主要参与者,香港人民币外汇期货市场中,银行做市商的交易量占整个市场70%,企业占20%,个人所占比例仅约5%。大多数参与外汇期货的企业都具有中国大陆背景,他们交易的目的是对冲进出口贸易中的汇率风险。

2014年10月,新加坡证交所正式推出人民币期货合约交易,其中包括美元/离岸人民币期货和人民币兑美元期货合约,规模分别为10万美元和50万元人民币。

中国境内人民币现货市场主要在银行间市场交易,交易时间为北京时间上午9∶30-下午16∶30。

从2014年的数据来看,CME、新交所和港交所离岸人民币外汇期货在上述时段交易量分别占全天总成交的69%、96%和90%,密集交易时段与中国境内银行间市场交易时间高度吻合,表明亚洲投资者是离岸人民币外汇期货市场的主要参与者。

人民币期货期权

2006年8月,CME在推出人民币期货的同时推出了人民币期权,人民币期权是以人民币期货为标的资产的美式期权,美式期权的购买者可以在合约有效期内任何时间要求出售者履约,每份期权合约的规模即一份人民币期货合约,交易时间与期货相同,由于人民币期权的最后交易日恰好也是标的期货合约的最后交易日,如果投资者在期权交易结束时执行期权,就必须对期货进行交割,即按照期货约定的价格交易现货,这使人民币期权实质上相当于现货期权。若投资者提前执行期权,则该期权仍是严格意义上的期货期权。

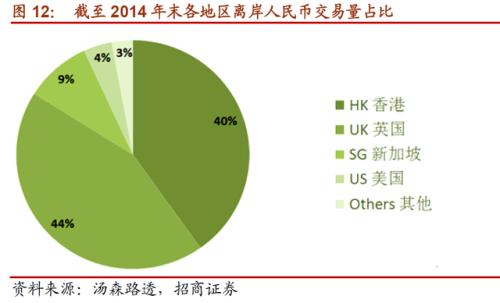

截至2014年末,英国、香港离岸人民币交易分别占离岸人民币交易总量的44%和40%,是最重要的离岸人民币交易中心,对伦敦而言,其全球最大外汇市场的地位极大助力了它开展离岸人民币业务。

根据伦敦金融城的统计,2014年,67%的离岸人民币即期交易、56%的离岸人民币远期、42%的离岸人民币掉期、20%的离岸人民币期权交易在伦敦进行,均高于2013年的占比。

中国外汇市场

(1)中国外汇市场特征

1994年的外汇管理体制改革取消了外汇留成制度和调剂市场,将官方和调剂市场合并,从而建立了强制结售汇制度和统一的外汇市场,并建立了中国外汇交易中心。

我国的外汇市场兼具有形与无形的特点。中国外汇交易中心通过计算机网络与全国37个分中心和调剂中心实行联网交易,外汇指定银行必须指派外汇交易中心认可的交易员进入交易中心的指定的交易场所进行外汇交易,这也是人民币汇率形成的场所,同时,外汇交易系统通过计算机进行交易,又具有无形市场的特征。

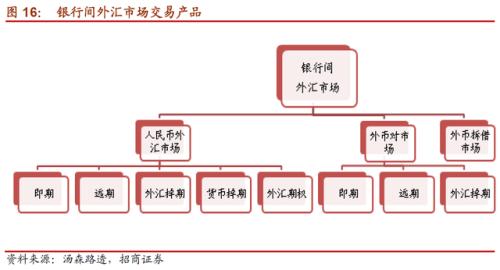

中国外汇市场分为银行间市场(外汇指定银行相互之间以及外汇指定银行与中央银行之间的外汇交易)和零售市场(银行对客户结售汇)。银行间外汇市场实行会员制,凡经中国人民银行批准设立,国家外汇管理局准许经营外汇业务的金融机构及其分支机构,经外汇交易中心审核批准后,均可成为外汇交易中心的会员,会员分为自营会员和代理会员,自营会员可兼营代理业务,而代理会员只能从事代理业务。目前的会员以银行为主,此外还有财务公司和证券(国泰君安)、基金(嘉实)等金融机构。

人民银行根据前一日银行间外汇交易市场形成的价格,公布人民币对美元交易的中间价,即基准汇价。零售市场上各外汇指定银行以基准汇价为依据,在规定的浮动幅度内自行决定外汇牌价,按照规定审核客户的商业单据和有效凭证,对客户买卖外汇,企业经常项目下的收入或用汇需求可以直接通过银行办理,由银行审核其真实性,不需事先审批。对于资本项目下的外汇收支仍实行严格的管制,其买卖需经外汇局逐笔审批;外汇指定银行之间买卖外汇的汇价在中间价上下3‰的范围内浮动。

按价格形成方式来看,目前中国外汇市场采用的是混合交易模式,金融机构与客户之间的零售市场为场外市场(OTC)的做市商模式,而银行间市场则是交易所集中竞价交易模式与询价交易和做市商制度并存。集中竞价外汇交易是指市场上多个交易主体之间,同时通过某一交易系统或平台,按一定的竞价规则进行外汇交易的方式。银行间外汇市场做市商指的是经国家外汇管理局核准,在银行间外汇市场进行人民币与外币交易时,承担向市场会员持续提供买卖价格义务的银行间外汇市场会员,通常是指有实力和有信誉的商业银行,外汇市场的其他参与者需要向这些商业银行询问其所能提供的汇率,充当做市商的商业银行通常愿意承担汇率风险并从事交易,市场上一部分外汇也会分流到做市商手里。2006年1月,银行间外汇市场在保留竞价交易方式的同时也引入询价交易方式,并正式全面引入人民币对外币做市商制度, 目前,由35家中资、外资银行担任银行间外汇市场中即期、远期和掉期的做市商。

当前银行间外汇市场正对更多机构开放:2014年12月,外管局取消了对金融机构进入银行间外汇市场的事前准入许可,境内金融机构经外管局批准取得即期结售汇业务资格和取得衍生产品交易业务资格后,在满足银行间外汇市场相关业务技术规范条件下,可以成为银行间外汇市场会员,外管局不实施银行间外汇市场事前入市资格许可,这一有助于将参与主体从银行为主扩大至全部境内金融机构;2015年9月10日,国务院总理李克强在出席夏季达沃斯论坛开幕式致辞时表示,下一步将允许境外央行类机构直接进入中国银行间外汇市场,开展即期、远期、掉期和期权等外汇交易

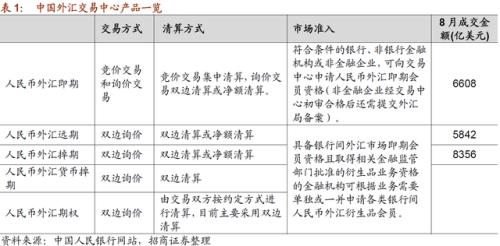

(2)中国外汇中心交易品种

2005年5月18日上线运行8个货币对的即期交易:EUR/USD、GBP/USD、AUD/USD、USD/JPY、USD/CHF, USD/HKD, USD/CAD, EUR/JPY;

自2005年7月21日汇率制度改革以来,人民币汇率波动性显著提升,持有外币资产的各类经济主体面临的汇率风险扩大,规避汇率风险的需求大幅提高。由此,我国推出了外汇远期、外汇掉期、外汇期权等场外外汇衍生品。

2006年4月24日,中国外汇交易中心又推出了远期交易的孪生产品——人民币外汇掉期交易,2007年8月17日,其又进一步开设了人民币外汇货币掉期交易;

2011年4月1日,推出了人民币对美元、日元、港元、欧元、英镑的期权交易。2011年12月1日,国家外汇管理局推出外汇看跌风险和看涨风险逆转期权组合业务,允许银行办理人民币对外汇期权组合业务。外汇衍生品场外市场的发展既为进一步的汇率改革奠定了基础,也为场内市场的推出创造了条件。

上表为在外汇交易中心交易的外汇产品,人民币外汇掉期交易指交易双方约定一前一后两个不同的交割日、方向相反的两次本外币交换,在前一次货币交换中,一方用外汇按照约定汇率从另一方换入人民币,在后一次货币交换中,该方再用人民币按照另一约定汇率从另一方换回相同币种和数量的外汇,其主要作用是规避外汇汇率和利率变化带来的风险,达到保值的目的,银行可以利用掉期交易调整银行外汇头寸、改变资金结构。由于掉期交易涉及即期、远期两个市场,其报价依据两个市场之间的套利关系,并且使用掉期交易进行抛补利率平价套利成本低,因此对于保证远期汇率的合理性也有非常重要的意义。

人民币外汇货币掉期交易指在约定期限内交换约定数量人民币与外币本金,同时定期交换两种货币利息的交易。利息交换指交易双方定期向对方支付以换入货币计算的利息金额,交易双方可以按照固定利率计算利息,也可以按照浮动利率计算利息。

境内外多个人民币远期市场并存是目前人民币外汇市场的重要特点,人民币即期外汇市场同时对应着多个远期市场:境内银行间本金可交割的远期外汇市场、境内银行对企业的远期结售汇市场、境外本金不可交割的离岸远期外汇市场( NDF)和境外芝加哥商品交易所、新加坡交易所、香港交易所的人民币期货市场。