《中国金融》|“一带一路”国家外汇管理政策分析

作者|丁志杰 丁玥 张尔聪「国家外汇管理局外汇研究中心,丁志杰系主任;对外经济贸易大学」

文章|《中国金融》2023年第10期

2023年是“一带一路”倡议提出10周年。经过各参与方的共同努力,“一带一路”倡议已成为当今世界范围最广、规模最大的国际合作平台。截至2022年末,我国已经与150个国家、32个国际组织签署了共建“一带一路”合作文件。由于合作共建国家的经济社会发展阶段、对外开放水平存在较大差异,其外汇管理政策也各有不同。深入分析研究“一带一路”共建及沿线国家的外汇管理制度和政策,有助于更好地服务我国涉外经济主体拓展对外贸易投资活动,推动与相关国家的外汇管理政策合作,为我国经济金融双向开放保驾护航。本文结合2022年国际货币基金组织(IMF)公布的《汇率安排与汇兑限制年报》(Annual Report on Exchange Arrangements and Exchange Restrictions,以下简称《年报》),从汇率制度、支付协定、经常项目、资本项目以及金融机构管理五个方面,介绍分析“一带一路”共建国家及沿线国家的外汇管理政策。

IMF汇率安排与汇兑限制的框架

汇率制度安排。汇率制度安排是一国基础性的金融制度,也是外汇管理政策的核心内容之一。IMF使用事实分类法,根据汇率形成机制的市场化程度对各国的汇率制度安排进行分类,共10种(见表1)。按照市场化程度由低到高的顺序依次为硬盯住、软盯住和浮动汇率制度;当一国的汇率制度安排无法归入任何类别时,则被纳入残差项“其他有管理的安排”,但其本质属于软盯住的类型,后文将其纳入软盯住考虑。此外,IMF还关注成员国的汇率结构安排。如果一国只有一种官方汇率,这种汇率结构被称为单一汇率安排,目前全球大多数国家采取单一汇率安排。如果有两种或两种以上的汇率,可以同时用于不同目的或由不同实体使用,导致经常交易和资本交易项下存在不同汇率的,则被称为双(多)重汇率安排。需要说明的是,存在双(多)重汇率安排的国家通常都是外汇管理比较严格的国家。

支付协定。支付协定是国与国之间关于贸易和其他方面债权、债务结算办法的书面协议,依据参与方的数量分为双边支付协定和多边支付协定。签署国之间可在不使用外汇的情况下,通过记账和互相抵冲的方式来清偿贸易和非贸易债务,是主动安排国际间有计划的结算和实现支付规范化的一种方式。支付协定有助于推动协议各方的国际贸易和投融资活动。

经常项目。IMF按照货物贸易、服务贸易、收益和经常转移等几大类展现成员国经常项目的外汇管理。《年报》显示,大部分国家对跨境支出方向的服务贸易和经常转移支付以及跨境收入方向的货物和服务贸易出口收入实行外汇管理,管理方式各有侧重。服务贸易和经常转移支付主要包括伴随商品、资本和人员的国际间流动而发生的各种支付,涉及贸易、投资、旅行、个人、外国雇员工资、信用卡跨境支付和其他支付7个子项目,管理方式主要为真实性审核和指导性额度。对货物和服务贸易出口收入实行的外汇管理主要体现为外汇收入集中管理,比如强制汇回和强制结汇。

资本项目。资本项下的跨境交易类目繁多,《年报》依据交易类别将成员国资本项下的监管框架划分为11种,分别为资本市场交易、货币市场交易、基金业务、衍生品市场及其工具、商业信贷、金融信贷、跨境担保、直接投资、直接投资清算、房地产投资、个人外汇业务。从管理政策本身看,资本项下采取的限制措施主要包括:禁止交易,需要事先批准、授权和通知,实施双(多)重汇率安排,施加歧视性税收,当局对交易或资金转移规定准备金要求或实行惩罚性利率,限制非居民在国内持有资产或居民在国外持有资产。

金融机构管理。金融机构管理主要分为两大类:一是针对商业银行和其他信贷机构的规定,二是针对其他机构投资者的规定。从管理政策本身看,主要采取审慎管理的方式。对商业银行及其他信贷机构的管理,主要涉及外汇敞口、境外借款、向非居民放贷、差别存款准备金率、投资规定等方面。对其他机构投资者(保险公司、养老基金、证券经纪公司以及集体投资基金等)的管理,主要涉及外币资产和负债的构成限制、居民和非居民的差别待遇、投资币种等方面。

“一带一路”共建国家外汇管理政策概况

在与我国签署“一带一路”共建文件的150个国家中,有145个国家是IMF成员国(古巴、纽埃、库克群岛、瓦努阿图和巴勒斯坦未加入IMF,因此暂未统计)。

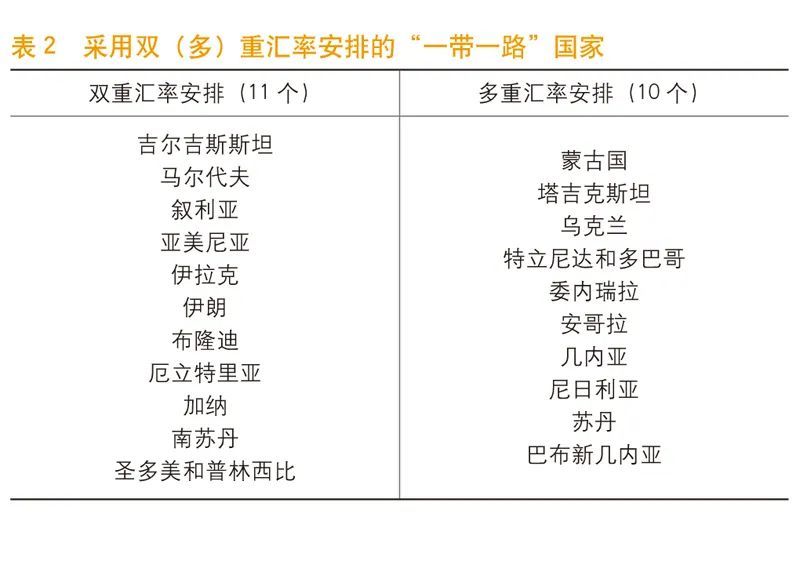

合作覆盖面广,汇率安排多元化。“一带一路”共建国家既包括卢森堡、新加坡和新西兰等发达国家,也包括阿富汗、老挝以及吉布提等被联合国认定的最不发达国家。经济金融发展程度存在较大差异,汇率制度选择也较为多样化。统计数据显示,“一带一路”共建国家的汇率制度涉及所有类型,其中采取硬盯住汇率制度的国家14个、软盯住汇率制度的89个、浮动汇率制度的42个。此外,绝大部分“一带一路”共建国家均采用单一汇率安排,有21个发展中国家实行双(多)重汇率制度安排(见表2)。

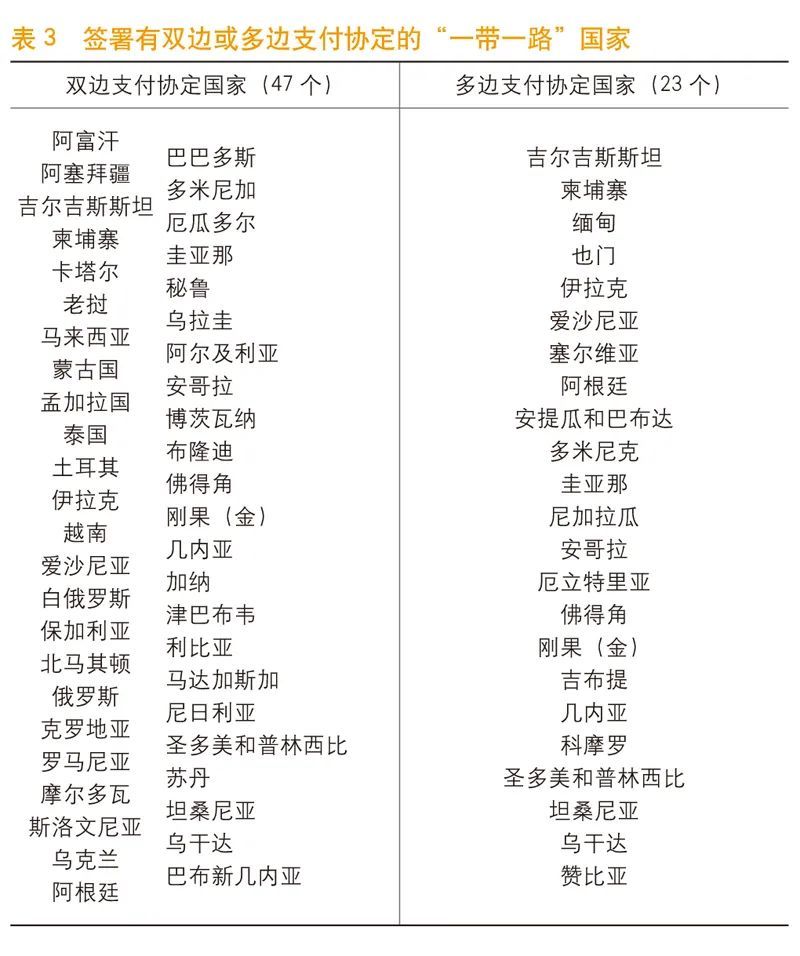

部分发展中国家签署了支付协定。“一带一路”共建国家中的发展中国家在国际经贸活动中经常面临外汇短缺的问题。共建国家签署支付协定,在缓解外汇短缺的同时也对双边或者区域经贸活动有着积极的促进作用。根据IMF的统计,“一带一路”共建国家中,共有47个国家签署了双边支付协定、23个国家签署了多边支付协定(见表3)。

经常项目下的管理限制程度相对较少。从全球范围看,经常项目下实行外汇管理的国家较少。“一带一路”共建国家中,经常项目下实行的外汇管制措施也多集中在前文提到的两个关键项目——跨境支出方向的服务贸易和经常转移支付、跨境收入方向的货物和服务贸易出口收入。此外,一国对这两个项目的管理通常具有一致性,即要么都限制,要么都放开(见表4)。

资本项目保留的管制措施更多。无论是发达国家还是发展中国家,均对资本项目实行较多限制,且具有金融活动开放程度低于贸易活动、资本流出开放程度低于资本流入的特征。防范跨境资金流动风险是资本项目管理较严的主要原因。从“一带一路”共建国家的情况看,其资本项目管理主要表现为对跨境证券交易的限制较多、对跨境信贷业务的限制较少。根据《年报》的分类,跨境证券交易业务主要包括资本市场交易、货币市场交易、基金业务和衍生品市场及其工具4个子项目,保留管制措施的国家在100个左右,占比较高;跨境信贷业务主要包括商业信贷(开立信用证、供应链融资等)、金融信贷(金融机构向企业、个人及其他金融机构的贷款)和跨境担保3个子项目的管制措施(见表5)。

值得关注的是,资本项下的外商直接投资保留管制措施的国家也较多,但主要集中在关键领域。尽管有114个“一带一路”共建国家保留对外商直接投资的管理,但大多数是限制在国家安全、国民经济命脉和国计民生重要行业领域的投资,对于其他领域的外商直接投资开放程度较高。此外,大多数国家仍对房地产投资保留有限制,占国家总数的近八成;对资本项下个人外汇业务实施管理的国家占比接近60%。

在金融机构管理方面,“一带一路”共建国家普遍保留管制措施。与经常项目和资本项目项下的任一细分类别相比,“一带一路”共建国家中对金融机构保留管制措施的国家数量最多,对信贷机构和机构投资者实施管制的比重分别达到96%和85%。这种管理取向与跨境资本流动风险相对较高密切相关。

“一带一路”沿线国家外汇管理政策概况

在64个“一带一路”沿线国家中,有59个国家签署了共建“一带一路”合作文件,覆盖率达到了92%。其中,印度、不丹、约旦和以色列尚未与我国签署合作文件;巴勒斯坦虽签署文件,但不是IMF成员国。因此本部分研究样本为58个国家。与“一带一路”共建国家相比,沿线国家在外汇管理上呈现出更加鲜明的特征。

一是汇率安排集中度更高。58个国家中,采取硬盯住汇率制的有4个国家,采取软盯住汇率制的有30个国家,采取浮动汇率制的有24个国家。值得注意的是,“一带一路”沿线国家都没有选择“爬行盯住”和“水平区间盯住”这两种在软盯住中较为灵活的汇率制度。从区域分布看,大多数西亚沿线经济体选择了相对固定的汇率制度,绝大多数独联体和东欧沿线国家选择了浮动汇率制度。

二是经常项目的管理中,沿线国家对服务贸易和经常转移支付、货物和服务贸易出口收入的管理与共建国家的情况基本一致。

三是沿线国家的资本项目管制更加严格。超过89%的沿线国家对跨境直接投资和房地产投资实施管制;51个国家对资本市场上的跨境证券交易施加管制,占比超过了87%;约40个国家对货币市场交易、基金业务、衍生品工具交易进行管制。相对而言,沿线国家对跨境信贷业务的管制较少,只有20多个国家对商业信贷、跨境担保实行管制。

四是沿线国家对金融机构的外汇管制力度更大。有57个国家对商业银行及其他信贷机构实施管制;有50个国家对其他机构投资者保留限制措施,占比明显高于共建国家。