买单出口风险大,如何选择备用方案!赶紧收好这份攻略!

随着 “买单出口” 模式持续被政策严打的情况下,在此背景下,代理出口、1039市场采购贸易、自营出口成为了当前合规出口的主流途径。

下述的三种合规出口操作成本、适用场景、合规关键点、操作重点等方面各有优劣,你可结合自身公司情况匹配最合适的出口途径。

自营出口

1、定义:

自营出口是指具备独立进出口经营权的企业(需完成海关、外汇、税务等备案)

全程负责从订单洽谈、备货、报关报检、物流运输到收汇、退税等全流程操作,并独立承担出口业务风险与享有全部收益的合规贸易方式。

2、核心优势:

(1)全流程自主: “自主经营、自担风险、自负盈亏”。

(2)利润留存最大化:无中间商分利润。

(3)品牌加持:直接对接海外市场,利于建立市场品牌认知。

3、合规和实操要点:

(1)进出口资质完善: 整套进出口资质(商务、海关、外汇等)

(2)退税申报需 四单合一(合同、报关单、收汇水单、进项发票)

(3)商品编码申报正确,如实申报货值。

(4)汇率风险可通过远期结汇对冲,减少汇兑损失。

代理出口

1、定义:

代理出口是指委托方(企业)将出口业务的报关、报检、收汇、退税等流程,委托给具备进出口经营权的代理方(专业外贸公司)办理的合规模式。

2、 核心优势:

(1)低门槛启动:无需处理出口业务的团队(如单证、报关、退税人员),不用自行办理进出口经营权、海关备案等资质,

新企业或者偶尔有出口需求的企业可快速启动,最快7天就可出运。

(2) 风险共担:代理公司会协助规避报关失误、退税延迟等风险;部分代理模式,收汇风险也是由代理方承担的。

(3)灵活降本省人力:小批量、多批次订单可很好的降低运营成本。

3、合规和实操要点:

(1)需要和代理公司签订正式的代理协议,明确双方权责(谁出口谁收汇)。

(2) 选择口碑好的代理公司。(如:达济外综)

(3)与代理公司保持流程同步,及时对接提供报关所需的单据(如发票、装箱单、合同),避免出货向海关申报延误。

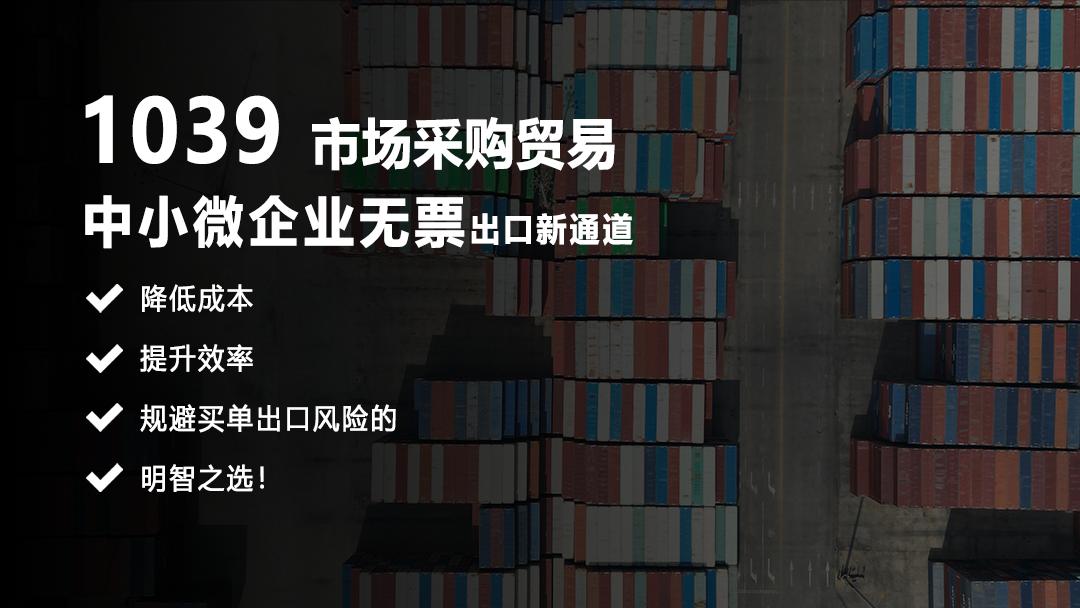

1039市场采购贸易

1、定义:

1039 市场采购贸易是指在经国家商务主管部门认定的 “市场集聚区” 内,由符合条件的经营主体(需提前备案)

采购单票报关商品货值不超过 15 万美元的小批量、多品种货物,通过海关监管代码 “1039” 办理出口通关手续的合规贸易方式。

2、核心优势:

(1)无票出口:增值税免征不退、允许采购无票出口,也不用申请退税。

(2)简化申报:按大类申报(如“杂项制品”),报关效率提升50%.

(3) 收汇灵活:允许个人收汇,可实现零散出口业务的合规化。

4、合规和实操要点:

(1)主体要求: 需要在试点市场进行注册个体户。

(2)主体备案:主体会在《市场采购贸易信息平台》备案,合规化管理。

(3)一体化通关:简化申报,全国一体化通关。

(4)阳光收汇:可直接由市场采购贸易经营者进行收汇结汇。