第一节 行业基本情况

一、行业范围

能源产业是指围绕能源的开发、生产、转换、传输、存储和利用等活动所形成的经济领域,涵盖传统能源和新能源两大板块。其中,传统能源产业包括煤炭、石油、天然气等化石能源的开采、加工、运输和销售,以及火力发电、油气化工等下游产业。这些能源在当前能源结构中仍占重要地位,但面临低碳转型压力。

新能源产业指基于新技术和新材料,对太阳能、风能、水能、生物质能、地热能、核能等可再生或清洁能源进行规模化开发、转化及应用的经济活动。其核心目标是减少对传统化石能源的依赖,推动低碳环保和可持续发展。

能源产业是国民经济的支柱产业,对工业、交通、建筑等领域的稳定运行至关重要。随着全球能源转型加速,新能源产业正成为经济增长的新引擎,而传统能源产业也在逐步向清洁化、智能化方向转型。

二、发展历程

我国能源行业起步于20世纪50-80年代。这一阶段,我国能源企业发展较慢,产业结构单一。能源行业的生产和经营活动服从政府计划调控和分配,主要集中于煤炭和油田的开发和建设。这一时期的大型能源企业也奠定了我国能源工业发展的基础。

20世纪80年代至90年代,我国能源行业因经济体制改革和各行各业的百废待兴,步入发展阶段。能源供给逐渐难以满足经济发展的需求。在能源结构方面,煤炭是最主要的能源品种。煤炭开采地区往往成为经济发达地区。炭在整体能源消费中占比90%以上。石油探井和开采技术也得到初步的提升,从1982年开始,石油产量逐年增长,到1985年,我国已经成为世界第六大石油生产国。

20世纪90年代至上世纪末,能源行业迎来了较大规模的发展。新能源产业也逐渐形成规模。1991~1999年,除1998年因亚洲金融危机影响出现暂时性的负增长,能源生产稳定保持在2.7%以上的增长率。能源结构方面,随着原油比重生产和消费占比的下降,天然气和清洁能源生产和消费占比有所上升。值得一提的是,能源行业在这一阶段渐渐走出国门。1993年,石油出口首次超过石油进口,标志着我国由石油进口国转变为石油出口国。与此同时,伴随能源行业的快速发展,环境污染问题逐渐显现。在能源企业较为集中的大中型城市,例如北京,对煤炭的大量使用导致我国北方地区冬季雾霾现象一度非常严重。此后,能源行业在高速发展的同时,开始严控高耗能、高排放和产能过剩的新上项目。国家节能、环保指标渐渐成为新的行业准入门槛。各地区淘汰落后产能由中央财政统筹支持的同时,严禁污染和落后生产能力转入中西部地区。此后,随着中国经济的快速发展,能源行业逐渐向高端化、智能化、绿色化和国际化方向发展。

2000年后的10年期间,能源行业进入加速发展阶段。国家产业政策也越来越重视能源结构的调整和对新能源项目的支持。2003年,国家战略石油储备制度首次确立,财政投入60亿元在宁波镇海、舟山岱山、青岛黄岛、大连新港开展四个石油基地一期建设。煤炭产业则通过企业重组、兼并等措施提升企业管理水平,逐步建立起现代企业制度。2005年2月《京都议定书》正式生效后,作为发展中国家,我国虽暂时不受温室气体排放限制,但此后的国务院产业规划明确要求,在内蒙古、河北、江苏、甘肃大力开发并建成30个10万千瓦级以上的大型风电项目,积极开发利用太阳能、地热能和海洋能。

2010年至今,我国能源行业进入全面发展阶段。伴随国内经济增长速度逐渐放缓,宏观经济结构调整的阵痛以及前期产业政策步入消化阶段,中国在悄然成为全球最大的火电、风电、太阳能光伏和核电生产和装备制造国的同时,煤炭和火电行业投资则出现规模化的收缩。整体来看,当前我国风电、光伏发电、水电、生物质发电装机规模不仅连续多年稳居世界第一,其平均利用率更分别约达98%、97%和98%,能源技术创新、绿色制造、能源环保、海外能源市场的拓展成为能源行业新的经济增长点。

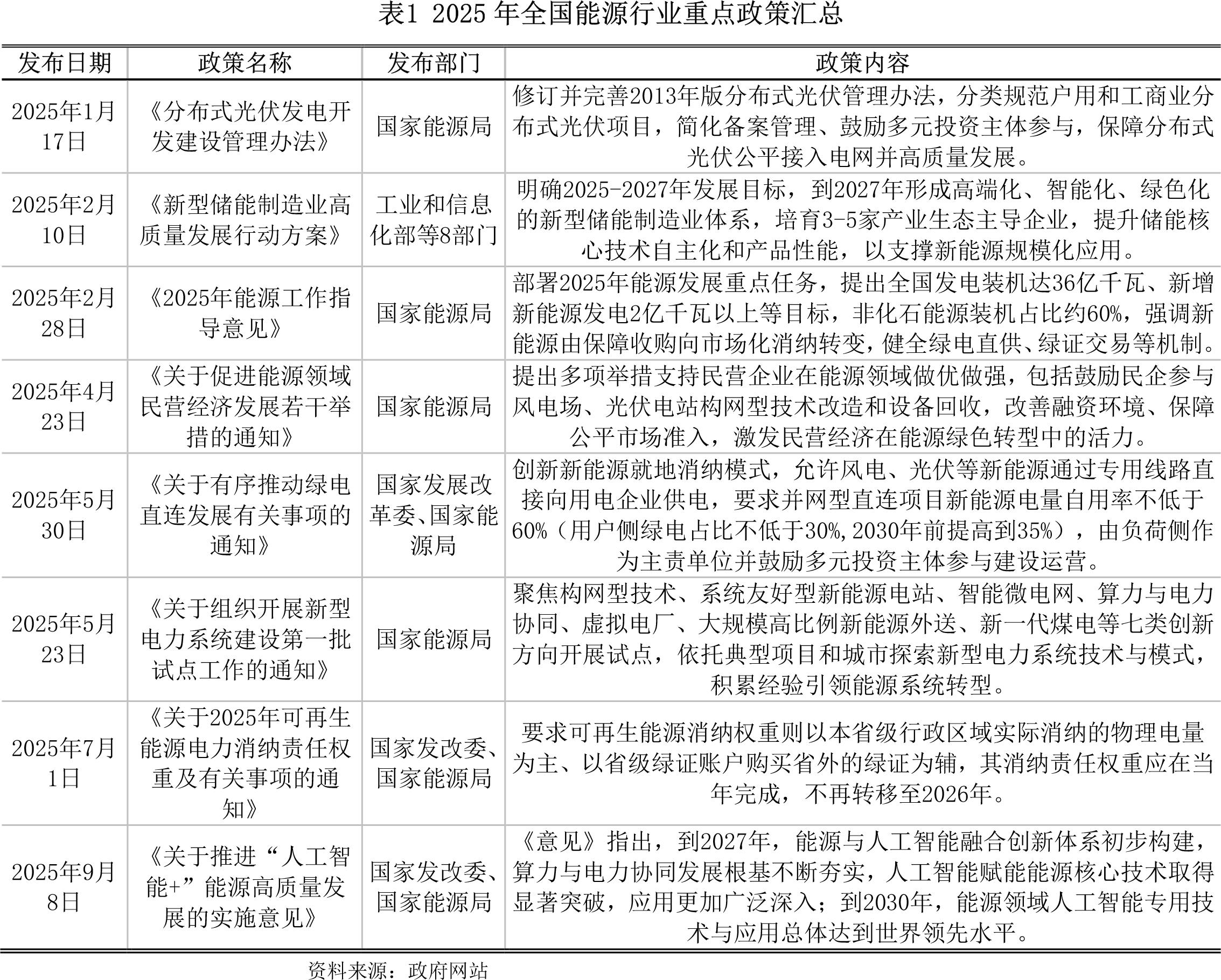

三、行业政策环境

2025年以来,我国有关部门积极出台能源领域相关政策,呈现出三大趋势:一是市场化改革持续深化,多地明确新能源全电量入市,电价通过竞价形成;二是技术创新引领产业升级,国家层面发力,推进算力电力协同、专用技术研发与应用场景拓展;三是产业协同效应凸显,推进能源装备高端化转型。整体来看,我国能源行业政策围绕“双碳”目标推进,聚焦建设清洁低碳、安全高效、智能创新现代能源体系。

第二节 行业市场运行情况

2025年前三季度,能源生产既受季节性需求的波动影响,政策导向与结构调整的双重效应也愈发明显。煤炭生产在安全监管趋严与需求回落中进入阶段性调整;原油生产受益于勘探开发力度加大和炼化需求回升;天然气亦保持较高景气度;电力生产的增长则更多来自于水电、光伏发电等清洁能源的快速释放。整体来看,2025年1-3季度能源供给体系运行平稳,供应保障能力持续增强,为宏观经济运行和能源安全的稳定奠定了坚实的基础。

一、煤炭行业

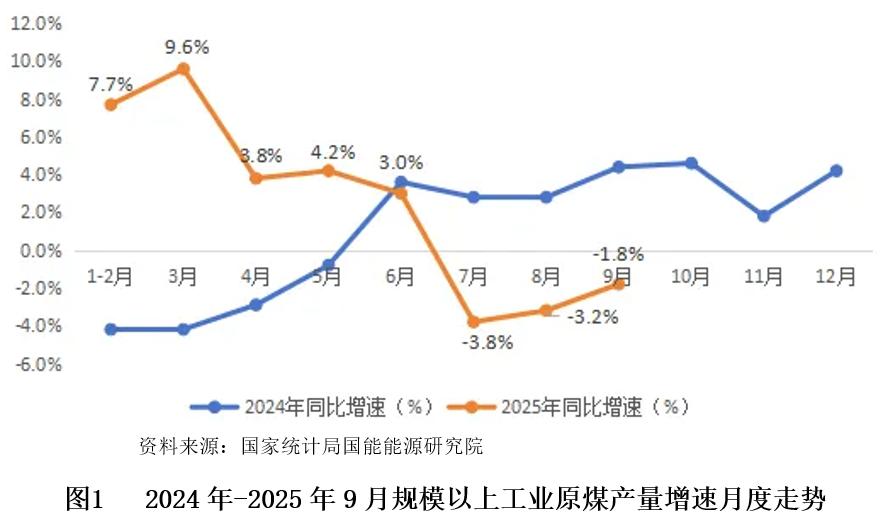

2025年以来,全国原煤生产整体保持高位运行态势,但月度波动较为明显。1-3月受冬季供暖需求支撑及稳产保供政策持续推进影响,原煤产量维持在较高水平,其中3月同比增长达9.6%,为年内高点。

进入二季度后,随着气温回升、火电负荷下降及部分煤矿开展设备检修,产量增速逐步回落,至6月同比增速降至3.0%。进入下半年后,产量波动加剧,7月同比首次转负,为-3.8%,呈现出阶段性供给收缩的特征。

从第三季度的表现看,8月和9月原煤月度产量基本持平,产量维持在约4亿吨左右的水平,但同比增速仍处负区间,9月降幅为1.8%,较7月份有所收窄,原煤生产正在逐步恢复。

整体来看,2025年前三季度煤炭生产呈前高后低的走势,受安全生产检查、资源开采计划控制及部分地区环保约束等因素影响,供给释放节奏放缓。2025年第四季度,随着冬季取暖及工业能耗回升,原煤生产有望回归稳中有增的运行格局。

分阶段来看,一季度高增长主要得益于煤炭主产区产能释放及冬季用煤高需求;二季度增长趋缓,与火电日耗下降和煤矿检修有关;三季度增速放缓但仍维持正增长,表明煤炭供应体系保持良好韧性。总体判断,2025年原煤累计产量延续增长格局,全年有望超过2024年,行业供应保障能力进一步增强。

二、原油行业

原油方面,2025年9月,原油产量同比增速达4.1%,为2025年以来的较高增速,成为原油生产领域的一大亮点。从时间维度来看,2025年各月原油产量同比增速整体高于2024年同期。2024年原油产量同比增速虽有波动,但整体处于相对平缓的区间;而2025年从3月开始,增速便呈现出较为明显的上升趋势,3月同比增长3.5%,8月增长2.4%,9月更是攀升至4.1%。

从产量层面分析,2025年每月原油产量(当期值)相较于2024年同期也有不同程度的提升。这意味着中国原油生产不仅在增长速度上表现出色,在实际产量上也实现了稳步扩大,显示出原油生产领域的产能释放和生产效率提升。

截至2025年9月,年内累计产量达到16263.3万吨,较2024年同期有明显提升,全年增长趋势明确。全年增长的格局,不仅反映出中国原油生产在产能稳定性和增长持续性上的优势,更为国家能源安全保障、原油产业链的稳定运行提供了长期支撑。充足的原油供应可满足国内炼化、化工等产业的需求,而持续的产量增长也体现了中国在原油勘探及开采技术及生产管理上的进步。

从规模以上工业原油产量增速月度走势数据来看,2025年中国原油生产呈现增速与日均产量双提升的发展态势,9月份当月增速4.1%创下2025年单月增速新高,成为原油生产领域的突出亮点。

2025年中国原油加工产业在经历上半年的波动后,下半年迎来强劲复苏,9月份原油加工量同比增长6.8%,创下2025年单月增速新高,成为炼化领域的关键转折点。

具体来看,2025年上半年原油加工量同比增速多为负增长,1-2月增长2.1%,3月至5月增速持续回落,甚至出现与2024年同期持平的情况(5月同比均为-1.8%)。

但从6月开始,加工量同比增速由负转正并大幅攀升,6月增长8.5%,7月增长8.9%,8月增长7.6%,9月增长6.8%,呈现出连续4个月的高速增长态势。与之对应的加工量绝对值也同步提升,9月加工量达到6269.0万吨,较2024年同期的5872.7万吨显著增加。整体来看,6-9月的持续高增速,为全年炼化产业的发展注入了强劲动力,也为保障国内成品油市场供应、支撑化工产业发展提供了有力保障。

三、天然气

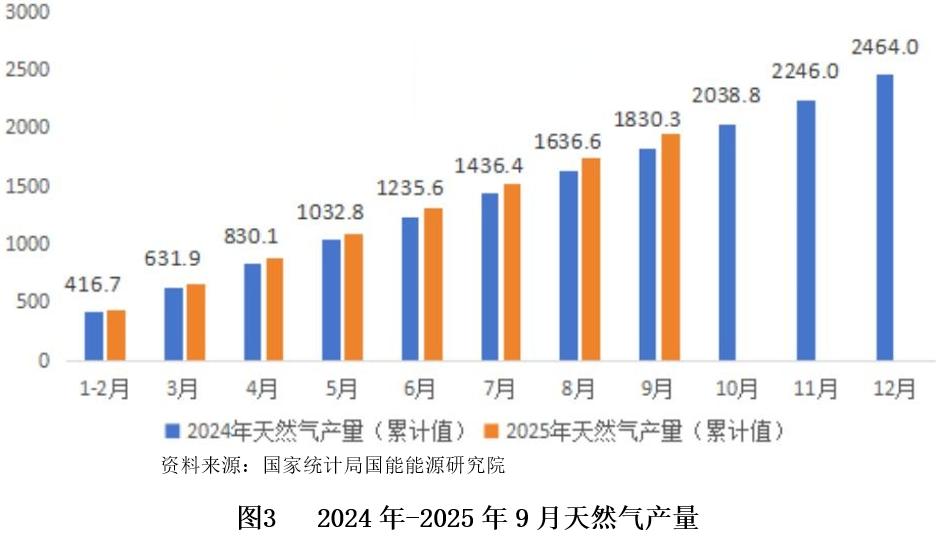

进入2025年,天然气产量的增长情况有所变化。1-2月产量为433.0万吨,同比仅增长0.1%,增速较2024年同期大幅放缓。但3月产量当期值同比增长5.0%,增速比1-2月份加快1.3个百分点,达到226.8万吨。4月增速进一步提升至8.1%,产量为214.7万吨。

5月增速为9.1%,产量221.5万吨,延续了增长态势。6月增速有所下降,为4.6%,产量212.0万吨。7月增速为7.4%,产量216.0万吨,8月增速为5.9%,产量212.0万吨。9月增速再次加快,达到9.4%,产量211.7万吨。从以上数据可以看出,2025年天然气产量在波动中保持增长,部分月份增速变化较为明显,但整体仍呈现出上升的趋势。

2025年在夏季极端高温导致用电负荷激增、气电调峰需求上升的背景下,产量增速的灵活调整能力显著增强,9月高增速恰好为后续供暖季储备了资源。变化的背后,是中国天然气产业在能源转型中的定位升级——作为清洁低碳的过渡能源,天然气既在工业、建筑领域替代传统化石能源,也在新型电力系统中承担调峰角色,需求的刚性增长反向推动了生产端的产能优化与效率提升。

第三节 行业发展趋势分析

“十五五”期间,我国能源电力发展的核心方向为加快从“能耗双控”向“碳排放双控”转型,推动新能源进入深层次市场化阶段。到“十五五”末,我国规划新增用电需求绝大部分由新增清洁能源发电量满足,因此预计未来五年我国能源科技创新未来将围绕技术突破、产业升级、融合发展、绿色转型等方向展开,共同推动能源产业朝着更加高效、安全和智能的方向迈进。

一、关键技术持续突破

在新能源发电领域,光伏电池转换效率不断提升,N型技术逐渐成为主流,BC电池等新技术也将陆续放量。储能技术方面,固态电池、钠离子电池等加速迈向商业应用,新型储能技术百花齐放,技术水平国际领先,规模持续扩大。核能技术上,三代核电技术不断优化,小型模块化反应堆、(超)高温气冷堆等新一代先进核能系统关键核心技术攻关持续推进。

二、产业升级与现代化加速

能源产业链现代化水平加快提升,“产学研用”创新平台建设不断加强,能源领域首台套重大技术装备应用大力推广,完备的风电光伏全产业链研发设计和集成制造体系将进一步完善。能源产业从资源、资本主导向技术主导转变,新兴能源技术迭代加快,成为全球能源向绿色低碳转型的核心驱动力。

三、融合发展深入推进

能源与人工智能深度融合,AI在新能源发电、电网巡检、油气勘探等领域应用场景不断拓展,算力与电力协同发展根基不断夯实。“光储端信”融合发展,数智技术成为光储融合安全高效应用的关键,实现源网荷储协同运行,提升能源利用效率。能源领域与其他行业的协同发展越发紧密,如光伏与储能、新能源汽车、氢能等行业相互促进,拓展发展空间。

四、绿色低碳转型加速

绿色低碳能源技术开发能力不断增强,能源供需两侧技术应用向绿色低碳循环方向发展。二氧化碳驱油等低碳技术持续发展,碳捕集利用与封存技术加速落地,助力实现“双碳”目标。可再生能源制氢产能不断扩大,氢能和燃料电池技术加速发展,推动能源绿色转型。

五、拓展应用场景

围绕煤、电、油、气各能源品种,系统部署“人工智能+”电网、能源新业态、新能源、水电等八大应用场景。在能源新业态方面,如新型独立储能电站利用AI技术预测电价走势,实现自动化交易。在电网系统中,人工智能助力故障处置,提升调度指挥效率。

第四节 行业风险分析

一、极端天气频发,能源争夺更加剧烈

在全球气候变化的背景下,极端天气事件频发,对人类和生态系统的影响不断提升。同时,气候变化仍具有不确定性,不同地区面临不同类型的气候影响,如2023年欧洲冬季“高温”、美国“速冻”寒潮、巴西暴雨等天气事件。面对自然天气情况,各国对石油、天然气等化石能源的争夺更加激烈,以保障自身的能源安全基础,稳定经济发展。

另外,过多的人类活动和化石燃烧可能导致更加复杂的气候变化。联合国政府间气候变化专门委员会(IPCC)发布的报告称,人类活动使全球平均升温1.1°C,加剧全球变暖趋势和极端天气事件。随着碳中和等气候政治约束,世界各国既要关注当下能源安全和经济发展问题,又要努力实现零碳目标,需要投入更多的经济与政策部署。

二、能源“工具化”,国际能源治理弱化

随着世界各国逐渐步入现代化进程,以石油、天然气为主的能源成为当下和未来一段时期国家安全和经济发展的基础。但在全球化的今天,部分西方国家为实现国家战略利益,仍利用冷战思维、单边主义处理国际关系,将能源过度“政治化”“工具化”和“武器化”,阻碍能源贸易全球化,引发地缘政治危机,严重影响全球能源转型发展。

同时,国际政治经济格局变革,全球能源治理机制碎片化和治理能力不足。在能源安全秩序动荡趋势下,气候政治约束力会逐渐在经济发展和社会稳定中减弱,从而导致部分国家遭遇能源危机,破坏能源发展规则,甚至加速全球经济衰退。

三、全球能源市场供需矛盾加大,价格波动频繁

20世纪70年代之后,世界原油价格开始剧烈波动,并在波动中逐渐提升。与此同时,受欧洲能源危机、新冠疫情等影响,天然气价格也波动频繁。目前,全球人口突破80亿人,经济增长和电气化需求持续增长。供给与需求不匹配加剧能源市场震荡,未来价格面对诸多的不确定性,影响全球能源价格和供需链。

四、全球宏观经济增速下行,能源发展鸿沟加大

地缘政治危机将世界能源价格推高。伴随着全球经济增长逐步放缓,能源进口国成本将显著提升,而能源成本上升传递到国内经济社会多个层面,从而加大当地物价和消费成本,推动地区冲突和通货膨胀。此外,因能源价格波动,造成包括水稻玉米在内的粮食收成受到冲击,其影响波及亚洲、非洲、美洲数十亿人口。同时,全球气候政治行动将有可能加剧不平等。广大发展中国家贫困人口多,能源价格高企和转型速度差异导致消费成本提升,加重贫困和南北发展失衡,使能源发展的鸿沟进一步加深。

第五节 行业展望

2025年以来,我国能源供应保障能力持续增强、消费结构持续优化、质量效率稳步提高,煤炭兜底保障作用显著,石油稳产态势良好,天然气供需保持快速增长,非化石能源持续快速扩张,有力支撑经济社会高质量发展。

展望2025年全年,2025年是“十四五”规划的收官之年,面对全球地缘冲突持续、经济增速放缓、国际贸易格局变革、能源格局加速重构等不确定因素交织的复杂环境,预计我国能源行业将按照稳中求进、以进促稳、先立后破的总基调,扎实推进能源革命,加快构建新型能源体系,持续推动能源行业高质量发展。同时,能源行业将进入全面深化改革的关键期,聚焦绿色低碳转型、能源安全保障、创新技术驱动等核心要点,持续优化能源结构,加速产业升级改造,为经济社会高质量发展筑牢能源根基。

整体来看,面对日趋复杂多变的国际形势,在新技术革命风起云涌,数字化、智能化浪潮席卷而来的大背景下,我国能源行业肩负着持续提升产业竞争力和国际竞争力,更加有力保障我国经济社会高质量发展的光荣使命和历史重任。能源行业有望瞄准国家战略目标,加快行业转型升级和绿色发展步伐,以科技创新为核心驱动力,深入挖掘能源资源潜力,持续优化产业布局,大力提升能源供给的稳定性和可靠性,积极践行绿色发展理念,全方位拓展国际合作的深度广度,为建成能源强国不懈奋斗。

基于以上分析,预计能源行业整体将呈良好发展态势,供应链稳定、环保效应突出、市场竞争力强的龙头企业将持续带动行业进步,推动能源转型驶入快车道,加快构建能源供给新体系,推动能源产业高质量发展。