期权的核心是对可能性进行定价

如果价格波动的可能性不复存在了,那期权的价值就归零了。分析价格波动的核心逻辑,分享期货学习的科学方法,今天跟老铁们聊一聊期权包含的时间价值和隐含波动率。

“时间价值“”就按“夜长梦多”来理解,时间越长越容易出妖蛾子。下周金融市场天塌下来的可能性不太大,但是到下个月就不好说了,因为全球最佳交易员特靠谱先生这一阵子有点消停,他老人家的脾气老铁们都是领教过。下个月说来事就来事。再放眼全球,诸如此类能引爆金融市场的事件太多了!这些糟心事先酝酿再爆发,最终驱动价格剧烈波动,都需要时间,对吧?所以这些存在于时间里面的价值我们称为:“时间价值”。时间越长我们给它的定价越高,如果只剩下一天了,那基本上就不值钱了。

比如:今天黄金是800元每克,你手里面拿着行权价是900元每克的看涨期权,明天就要到期摘牌了,因此就算明天来个涨停吧,那金价也涨不到900块钱,所以您手里的这个虚值期权没有任何价值,权利金明天就直接归零。

至于说距离到期日30天和3天这两种期权的时间价值是如何计算出来的,老铁们就不用钻牛角尖问为什么了。交易所自有他们的算法,这个算法全市场通用,童叟无欺,再大的资金体量也只能照着买。

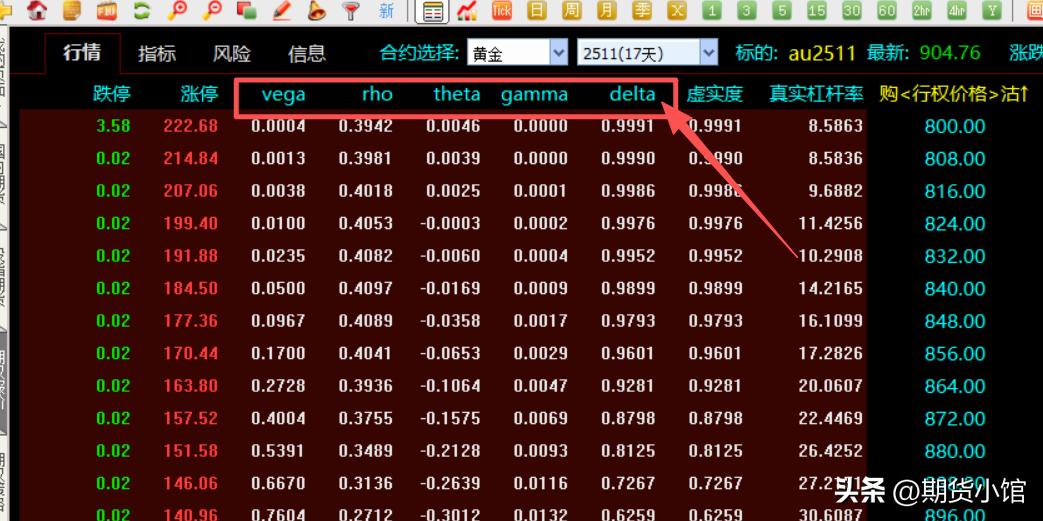

在期权的指标里面就用希腊字母:“θ” (英文:theta ,中文:西塔)来表示期权价格变化对剩余时间的敏感度。

我们再说一下期权中的玄学:“隐含波动率”,在期权中波动率有两种,一种是“历史波动率”:依据历史数据计算出来的,是对过去的一种总结。另一个是“隐含波动率”:按照实时价格计算出来的,它是包含了当下市场对未来价格涨跌的预判,是预期性指标,所以隐含波动率更具有参考意义。

我这么讲呢,老铁们一定对“波动率”这个词一头雾水。没关系,在期货小馆这里通通有口诀:把“波动率”理解成“可能性”,期权的任督二脉就被你打通了。

未来价格大涨大跌的可能性越大,那波动率数值越高,算出来的期权权利金越贵;未来价格涨跌的可能性越小,波动率数值越低,算出来的期权权利金越便宜。

我举个例子,老美是全球经济的领头羊,老美每月公布的经济数据,比如说降息、失业率、通胀水平等等,对于黄金,美元,外汇有直接的影响,容易引发黄金、外汇市场价格波动。

老铁们可以观察一下期权T型报价表,在老美公布重要经济数据前后那几天,隐含波动率往往会被拉高,权利金也变贵。等这些经济数据对市场的冲击减弱了以后,隐含波动率自己就会慢慢降下来,权利金也会变得便宜。

波动率在期权里用指标VEGA来表示,它的作用是衡量标的资产波动率变化对期权价格的影响。

波动率很重要,市场还为它专门研发了一个新的指数,叫波动率指数(VIX),我截个图给大家看一下。

因为期权是高等数学天才们研究出来的高级货。为它配套的指标特别多,Δδ delta (德尔塔)、Γγ gamma(伽马)、Θθ theta (西塔)、Ρρ rho (柔)、vega、VIX(波动率)还分历史的和隐含的。这些指标对于做量化交易的金融工程师来说个个都是宝贝。但是对于用手指头在APP上一通乱杵的老铁们来说,能知道是什么个意思就够了。

老铁们就记住一点,期权是用数学公式对可能性进行定价。价格波动的可能性越大,期权越贵,反之越便宜。把不可捉摸的东西用一个公式表示,这是高等数学造福人类的应用之一,也是期权的优点,学会了容易上瘾。同时,用数学去预测未来,也是期权的bug所在。

今天就分享这么多,哪里讲的不好的,欢迎老铁们在评论区指正,也欢迎莅临我的个人主页,审阅期权的其他视频,下一期跟老铁们聊一聊,什么人会做期权买方,哪些人爱当期权卖方,谢谢大家!