《3分钟选基金》升级版:这4步+3个隐藏技巧,让你选基不踩坑

很多人买基金只会看“涨了多少”,结果要么买在高点被套,要么选到垃圾基金亏得心慌。今天把“选基金”拆成4个核心步骤+3个隐藏技巧,大白话讲解,让你从“选基小白”变成“赚钱达人”。

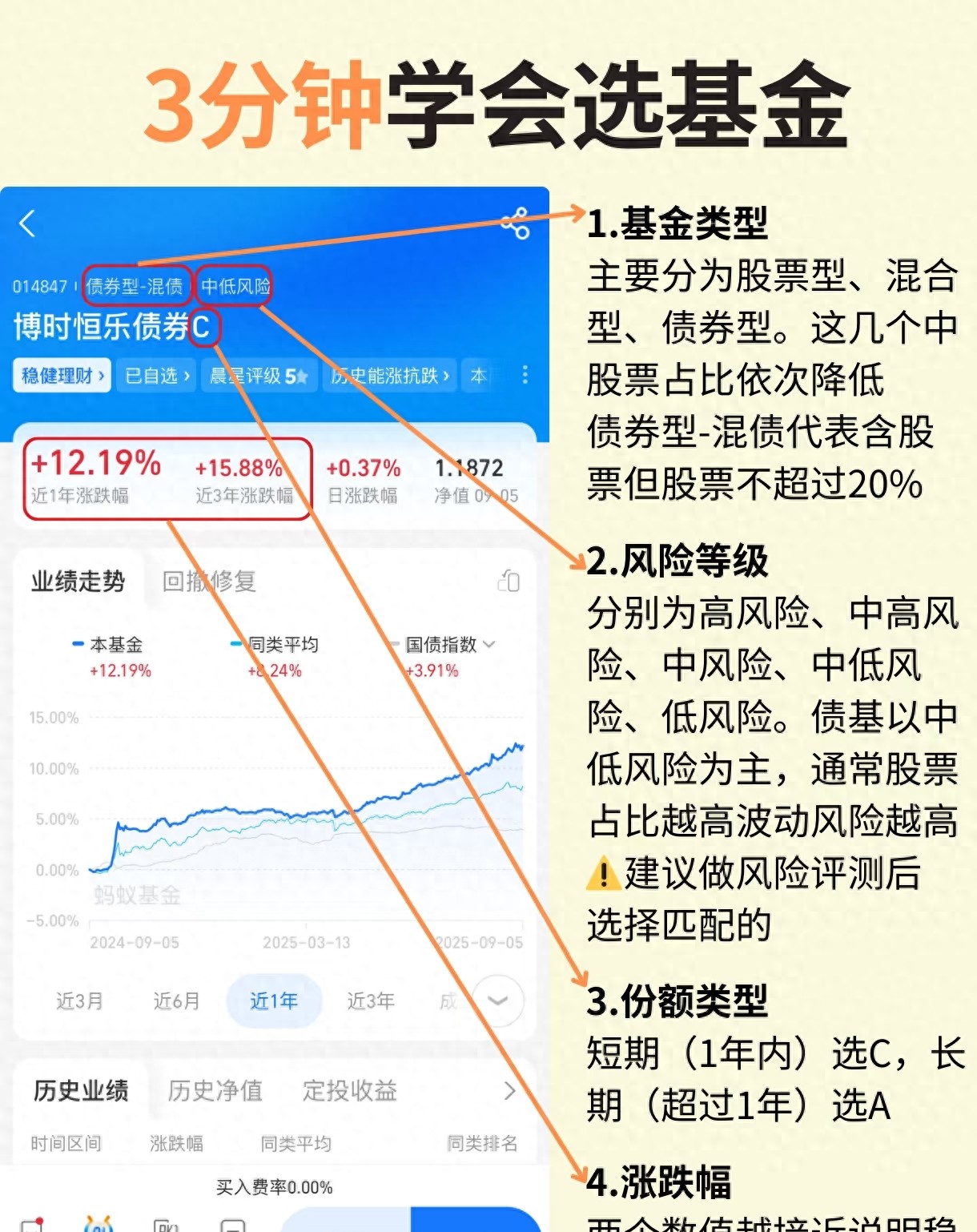

一、先搞懂“基金类型”——买错类型,赚钱根本没机会

基金主要分股票型、混合型、债券型,这三类的风险和收益天差地别——

– 股票型基金:股票占比超80%,波动大、收益也高。比如某新能源股票基金,今年涨了30%,但去年也跌了25%。适合能扛住大波动、追求高收益的人。

– 混合型基金:股票占比0-80%之间,基金经理可以灵活调仓。比如某平衡混合型基金,股票占比50%,债券占比50%,涨的时候能跟涨,跌的时候也不会太惨。适合想平衡风险和收益的人。

– 债券型基金:债券占比超80%,比如图里的“博时恒乐债券C”,股票占比不超过20%,风险低、收益稳。近1年涨了12.19%,比存银行强多了,适合保守型投资者。

划重点:别拿着买债券基金的心态买股票基金,不然市场一跌你就慌得割肉,肯定赚不到钱。

二、匹配“风险等级”——风险不匹配,赚的钱都是暂时的

基金风险等级分高风险、中高风险、中风险、中低风险、低风险,一定要选和自己风险承受能力匹配的——

– 如果你连股票基金跌10%都睡不着觉,那就别碰高风险的股票型、混合型基金,老老实实买中低风险的债券型基金。

– 如果你能扛住股票基金跌30%,那可以大胆配置股票型、混合型基金。

特别提醒:买基金前一定要做“风险评测”,别为了买高风险基金故意乱填,不然亏了钱哭都没地方哭。

三、分清“份额类型A和C”——选对了能省一大笔手续费

很多基金有A类和C类份额,选对了能省不少钱——

– A类份额:适合长期持有(超过1年)。买入时有手续费(一般0.1%-1.5%),但持有时间越长,赎回费越低,甚至免费。

– C类份额:适合短期持有(1年内)。买入没有手续费,但每年要收“销售服务费”(一般0.2%-0.8%),持有超过7天赎回费就很低了。

比如你买1万块某基金,A类买入手续费100元,持有2年赎回免费;C类买入免费,每年收80元销售服务费,持有半年赎回费10元。如果持有半年,选C类更划算;如果持有2年,选A类更划算。

四、看懂“涨跌幅”——两个数值越接近,基金越稳

看基金的“近1年涨跌幅”和“近3年涨跌幅”,两个数值越接近,说明基金业绩越稳定。

比如图里的博时恒乐债券C,近1年涨12.19%,近3年涨15.88%,两者很接近,说明这只基金业绩很稳。

如果一只基金近1年涨50%,近3年只涨20%,说明它只是最近运气好,业绩波动大,这种基金别碰。

(信息增量)3个“选基隐藏技巧”——避开垃圾基金,只选优质标的

除了以上4步,这3个隐藏技巧能让你选基更精准——

– 看基金经理:选从业5年以上、年化收益15%以上、穿越过牛熊的经理。比如某基金经理,管理基金8年,年化收益20%,这样的经理就很靠谱。

– 看基金规模:别买规模太小的(小于2亿),容易清盘;也别买规模太大的(超过100亿),基金经理不好操作。5-50亿之间比较合适。

– 看持有人结构:如果机构持有人占比高(比如超过30%),说明机构也看好这只基金,安全性更高。

投资真理:选基金不是看短期涨多少,而是看长期稳不稳、基金经理靠不靠谱。

结尾探讨

你平时选基金最看重哪个指标?有没有因为选错基金吃过亏?你觉得选基金最难的地方在哪里?评论区聊聊,咱们一起把选基金的门道摸得透透的,稳稳当当赚钱!