恒泰证券同花顺查看,恒泰证券金玉满堂手机版

“精选摘要:略观点:换行融资资金。3月29日,A股融资余额9132.20亿元,环比恒泰证券同花顺查看增长18.3恒泰证券金玉满堂手机版0亿元;融资融券余额9221.10亿元,环比增长22.60亿元。融资余额减融券余额9043.30亿元,环比增长14亿元。换行陆股恒泰证券同花顺查看通、港股通。4月1日,。”

一、恒泰证券同花顺查看

1. 但从量能方面来看,两市成交金额仍然保持万亿规模恒泰证券同花顺查看的高水准,表明增量资金仍有持续进场的动作。

2. 不同于2月份全球股市普遍上涨,3月全球股市开始分化,而A股中创业板指3月涨幅10.3%、深圳成指3月涨幅5.7%涨幅再次全球领先。

3. 换行对于债市,春节错位下3月出口、生产预计都会较2月有所反弹,通胀翘尾因素也开始显现,基建维稳效应继续显现,整体来看4月债市的利多因素不及3月,但后期随着经济数据的验证下行,货币政策继续引导实体融资成本下行,利率仍有下行空间,只是空间有限,全年来看,我们继续维持19年10Y国债收恒泰证券同花顺查看益率低点在2.9%左右的判断,节宏观换行3月22日,美国10年国债收益率与1年国债收益率再次出现倒挂。

4. 分级A市场上周普涨,指数上涨0.66%。

5. 年初两个半月的快速修复行情,已对货币政策宽松、资本市场改革、中美经贸关系等内外预期改善已恒泰证券同花顺查看作出较为充分反应,风险偏好已修复至历史均值上方。

6. 2019年年初以来全球股市经历了明显的估值修复,”填坑”逻辑主导全球风险资产表现,2018年跌幅最多得的A股一季度反弹力度最大。

7. 4月1日,上海银行间同业拆放利率SHIBOR隔夜利率为2.3恒泰证券同花顺查看150%,下跌17.10研究结论换行截止2019年3月30日,99.9%的上市公司的一季报预计披露日期已经公布。

8. 剔除价格因素,用重仓股数量衡量险资的主动增减持行为,2010年以来,为数不多的几次险资持股数量下滑,都发生在市场持续上涨阶段,对应着A股风险补偿快速下降。

换行策略选股一览换行上周3家恒泰证券同花顺查看公司发生实际控制人变更,分别为慈文传媒、新研股份、天银机电。

上周证监会核准设立摩根大通证券中国有限公司、野村东方国际证券有限公司,证券行业开放又进一步。

融资效率显著提升,自股转系统股票发行实施恒泰证券同花顺查看并联审查机制后,发行备案审查时间由7.9天下降为2.9天,募集资金平均闲臵时长平均缩短2基本结论换行一、二级市场增减持规模与数量:换行①A股市场增减持周度规模:本期A股净减持,净减持40.34亿元。

换行基础化工响水爆炸事故的影响持续发酵。

2截至目前近六个月上市新股的行业分布:发行数量居前五的是:机械设备8家、医药生物7家、化工4家、非银金融4家、银行4家;按募集资金总规模排序前五分别为:非银金融99亿、医药生物96亿、银行75亿、机械设备48亿、交通运输21亿;按照每项平均融资金额前五为:非银金融25亿、银行19亿、医药生物14亿基本结论换行截至2019年3月底,“北上”资金持有A股市值1.03万亿元,首次突破1万亿元,占A股流通市值2.28%,环比上恒泰证券同花顺查看升0.04个百分点。

近期压制市场风险偏好两大因素:一是全球经济下行担忧升温,市场关注点切换至基本面,或促使市场由此前两个多月的Risk-on模式切换至阶段性Risk-off模式;二是欧弱美强下美元阶段走强,新兴市场一般与美元指数呈现强负相关性,美元阶段走强下新兴市场股债汇调整压力凸显。

个股板块上涨居多,计恒泰证券同花顺查看算机、农业、电子、军工、券商、食品饮料等板块领涨。

备受瞩目的美联储3月FOMC会议进一步鸽派一度提振了市场情绪,但对增长放缓和收益率曲线倒挂的担忧很快占据上风,进而打破市场的平静,部分新兴市场跌幅明显。

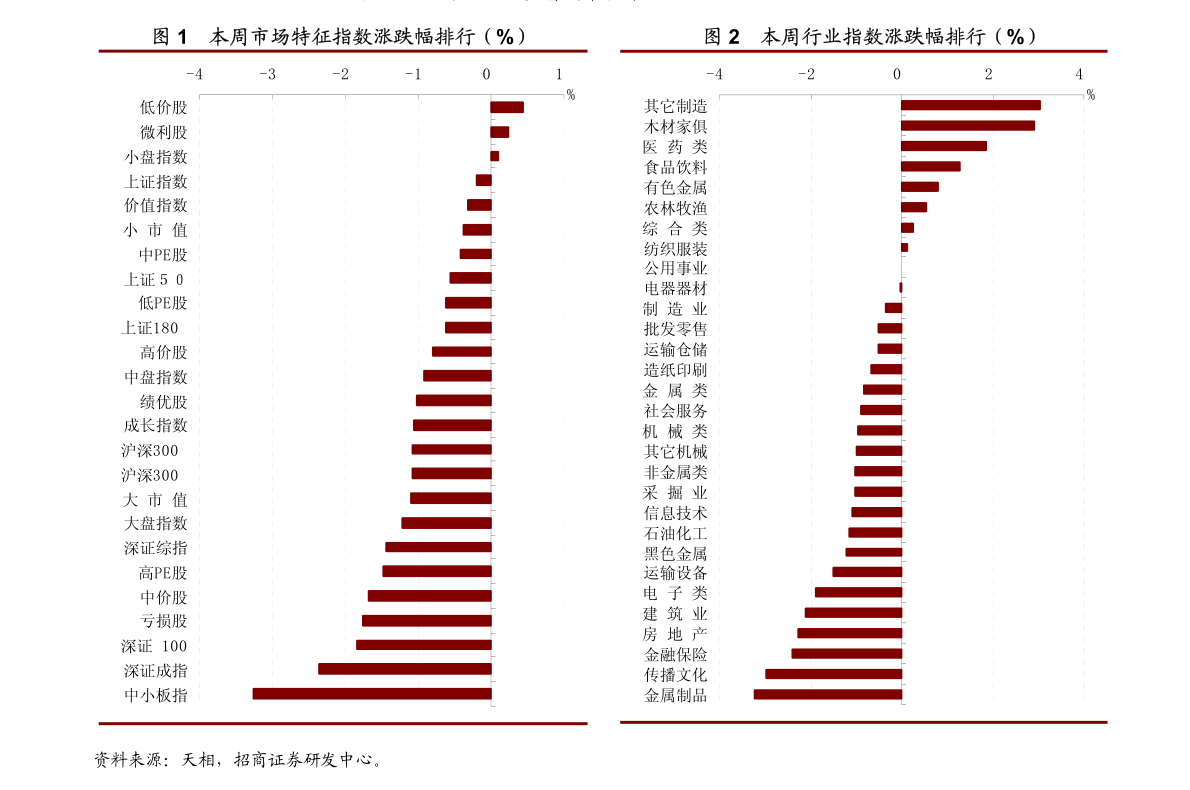

沪深300涨1.恒泰证券同花顺查看01%,中证500跌1.32%,创业板指跌0.02%。

换行今日市况:3200关口蓄势待发换行市场依然强势,沪指一度冲高至3193点,距离3200点关口仅一步之遥。

年初两个半月的快速修复行情,已对货币政策宽松、资本市场改革、中美经贸关系等内外预期改善已作出较为充恒泰证券同花顺查看分反应,风险偏好已修复至历史均值上方。

换行北上资金行业分布情况:本周北上资金流入量前五的板块分别为建材、餐饮旅游、电子元器件、农林牧渔和医药行业;流出量前五的板块为家电、机械、钢铁、传媒和电力设备行业。

4月1日,陆股通当日净买入成交31.18亿元,其中买入成交386.19亿元,卖出成交355.01亿元,累计净买入成交7702恒泰证券同花顺查看.88亿元。

核心要点:换行3月大盘整体震荡上行,呈现宽幅震荡。

恒泰证券同花顺查看在市场大幅下跌时期,险资持股数量反而普遍有所提升。

行业层面,有色金属、化工、国防军工表现较好,农林牧渔表现较弱,跌幅1.16%。

从指数涨跌与成交恒泰证券同花顺查看量、额的变化来看,本周资金风险偏好持续降低。

二、恒泰证券金玉满堂手机版

综合已经披露的年报1120家和中小创公司在2月底集中披露的业绩快报1680家,我们对上述2358家公司剔除重复的盈利和收入进行了统计。

上周新股核发数量为3家,未披露恒泰证券金玉满堂手机版企业筹资总额,市场表现综述:今日市场高开,午后下行,沪指上攻3200点未果,最终沪指收于3176.82,上涨0.20%。

3月市场继续上涨,上证指数上涨5.1%,创业板指上涨10.3%。

2019年整个3月募集成立的主动偏股型基金规模突破了400亿,创下2018年以来的新高;反应个人恒泰证券金玉满堂手机版投资者风险偏好的重要工具–融资融券,也开始出现了明显增加,部分高风险偏好的资金开始加股市资金面换行一成交量:两市成交合计3.75万亿元,较前一周减少0.32万亿元换行上周3月25日-3月29日两市成交金额合计3.75万亿,其中上证成交16881.51亿,深证成交20642.68亿。

审核系统上线当天,已有多家保荐机构通过这一系统提交相关企业的申请文件。

换行针对英国恒泰证券金玉满堂手机版退欧的这一最新进展,我们点评如下:换行再度一周回顾:先抑后扬,结构分化。

股指期货持仓量方面,上证50环比上升0.08%前值下降3.16%,沪深300环比下降0.31%前值上升5.35%,中证500环比下降0.96%前值上升2.69%。

3月29日,A股融资余额913恒泰证券金玉满堂手机版2.20亿元,环比增长18.30亿元;融资融券余额9221.10亿元,环比增长22.60亿元。

中国证监会认为存在需要进一步说明或者落实事项的,可以要求交易所进一步问询。

从上市标准来看,符合标准二的有两家,分别为赛诺医疗和科大国盾;符合标准四的有三家,分别为中恒泰证券金玉满堂手机版微半导体、特宝生物和虹软科技,其余企业均按照标准一申报。

不过相比之下,新兴市场表现落后于发达股市、且资金流出扩大;多数市场汇率走弱,换行土耳其和阿根廷等甚至出现动荡,土耳其一度遭遇股债汇“三杀”,值得关注后续动向以及对其他新兴市场“薄弱环节”的扰动。

结构上我们建议建议重点关注三个方向:龙头、科技、2B端,暨一是ROE持续稳定较高的龙头企业、二是以5G和人工智能为代表的科技前沿板恒泰证券金玉满堂手机版块、三是对公服务2B端乐观换行多数券商认为,A股已经进入牛市初期,在行情重回盈利主导下,二季度大概率可能呈现震荡趋势,但是逢低正是“上车”时机。

上周,主板日均成交量为337.67亿股,环比下降10.50%;中小板日均成交量为177.93亿股,环比下降8.12%;创业板日均成交量为96.64亿股,环比下降5.69%,反映本期市场情绪策略摘要:换行据统计局,2019年3月份中国制造业采购经理指数PMI为50.5%,预期49.6,前值49.2,环比上升0.9个百分点,重回临界点以上并创2018年9月以来新高。

热点将会增多,恒泰证券金玉满堂手机版结构上,需要更加注重板块的挖掘”。

历史来看,前两次股权激励高峰均发生在市场相对低位的2008年和2011年。

个股业绩偏弱、分红不及预期拖累传媒、电恒泰证券金玉满堂手机版力表现不佳。

增减持公司数量方面,共有31家公司增持上期32家,96家减持上期150家,由此减持-增持公司数量65家上期118家。

上周新股核发数量为3家,未披露企业筹资总额,市场表现综述:今日市场高开,午后下行,沪指上攻3200点恒泰证券金玉满堂手机版未果,最终沪指收于3176.82,上涨0.20%。

同时印度某中间体工厂发生着火事故,活性染料价格同样有望在4月上涨。

未来地产价格可能缺乏上涨的基础同时新生一代的购房需求将会弱化,而股票长期回报则是由恒泰证券金玉满堂手机版上市公司ROE和估值水平决定。

上月持仓市值增加最多的五个行业分别为医药生物、房地产、非银金融、家用电器、建筑材料,持股市值增加部分为84.42、33.摘要换行3月29日中微公司提交招股说明书,拟科创板上市:换行公司拟发行5349万股股票,占发行后总股本比例10%,募集资金主要用于高端半导体设备扩产升级项目、技术研发中心建设升级项目和补充流动资金。

4月1日,陆股通当日净买入成交31.恒泰证券金玉满堂手机版18亿元,其中买入成交386.19亿元,卖出成交355.01亿元,累计净买入成交7702.88亿元。

增减持公司数量方面,共有31家公司增持上期32家,96家减持上期150家,由此减持-增持公司数量65家上期118家。

虽然为了争取获得议会通过,首相May此次仅推动针对“退欧协议withdrawalagreement”的投票而不包括politicaldeclaration,同时表示如果协议能获得议会通过,可能会考虑辞去首相职位以争取保守党内的更多支持,但依然恒泰证券金玉满堂手机版没能获得足够的支持。

换行短期市场快速上涨,或导致险资减持、兑现收益,这是由保险机构的”价值投资者”属性决定的。

(恒泰证券同花顺查看)百度推荐:http://www.downcc.com/soft/21090.html

恒泰证券金玉满堂手机版:https://www.baidu.com/s?wd=%E6%81%92%E6%B3%B0%E8%AF%81%E5%88%B8%E9%87%91%E7%8E%89%E6%BB%A1%E5%A0%82%E6%89%8B%E6%9C%BA%E7%89%88&rsf=1000008&rsp=0&f=1&oq=%E6%81%92%E6%B3%B0%E8%AF%81%E5%88%B8%E5%90%8C%E8%8A%B1%E9%A1%BA%E4%B8%8B%E8%BD%BD&ie=utf-8&rsv_pq=f11365550014cacd&rsv_t=c400wLOUls2v9Lp7XXM1enWogktQkD8KRUdoFDW76VNzvYbDCHFafzoACUw&rqlang=cn&rs_src=0&rsv_pq=f11365550014cacd&rsv_t=c400wLOUls2v9Lp7XXM1enWogktQkD8KRUdoFDW76VNzvYbDCHFafzoACUw