近期黄金现货价格突破3600美元,创下历史新高,引发市场广泛关注。在这一背景下,金银比(Gold-Silver Ratio)这一关键指标再次进入投资者视野。

金银比究竟走到了什么位置?其背后的逻辑是什么?黄金和白银的后续走势如何?本文将通过数据、逻辑和案例,为大家层层解析。

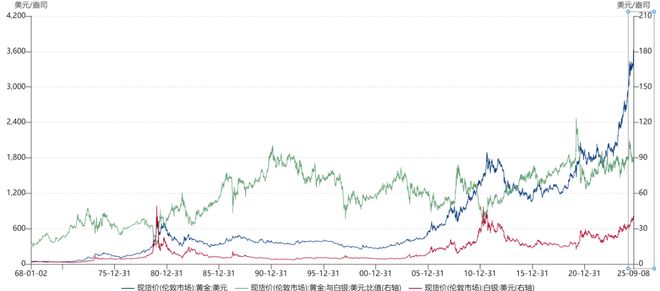

一、当前金银比的位置:历史高位下的分化

金银比是指一盎司黄金价格与一盎司白银价格的比值。这一指标反映了黄金和白银之间的相对强弱关系,是贵金属市场的重要风向标。根据伦敦市场最新数据,黄金现货价格已突破3600美元,而白银价格则徘徊在36美元左右,金银比目前处于约88的高位水平。

从历史数据来看,金银比的长期平均值大约在60左右。当前比值接近100,显著高于历史均值,表明白银价格相对黄金被严重低估。

回顾2020年至今的数据,金银比曾一度跌破70,但自2023年以来持续攀升,尤其在黄金价格飙升至3600美元的过程中,白银涨幅明显滞后。这种分化现象背后,既反映了市场对经济不确定性的避险需求,也揭示了白银工业属性的短期弱势。

高金银比通常意味着两种可能:要么黄金价格过高,要么白银价格过低。

当前黄金的强势得益于地缘政治风险、通胀预期和央行购金需求,而白银则受制于工业需求疲软和投机资金流动。这一比值的极端化,往往预示着未来白银可能具备更大的补涨空间。

二、金银比的逻辑:经济周期与市场情绪的晴雨表

金银比不仅是一个简单的价格比值,更是经济周期和市场情绪的重要估值指标。其背后的逻辑可以从三个层面理解:

金银比是经济周期的镜像。黄金作为避险资产,在经济衰退或风险事件中表现强势;白银则具有双重属性,既是贵金属,也是工业原料。当经济向好时,白银的工业需求(如电子、光伏产业)推动其价格上涨,金银比下降;当经济低迷时,黄金避险属性凸显,白银需求疲软,金银比上升。当前全球经济面临通胀高企、地缘冲突等不确定性,黄金的避险价值被放大,而白银的工业需求尚未完全复苏,导致金银比居高不下。

金银比反映市场情绪和资金流向。高风险偏好时期,资金涌入白银等波动性更高的资产;低风险偏好时期,资金偏好黄金的稳定性。近年来,央行购金和ETF流入持续推高黄金价格,而白银市场则更多受投机资金和散户情绪影响,波动较大。印度6月黄金进口量同比下降40%,但白银进口量翻倍,正是这种情绪分化的体现——部分投资者开始转向白银,寻求更高回报。

金银比的极端值常预示均值回归。历史数据显示,当金银比超过80时,白银往往后续表现优于黄金。例如,2020年金银比一度突破120,随后白银在一年内上涨约150%,远超黄金的30%。当前比值接近100,已进入历史高位区间,表明白银可能被低估,存在潜在的修复机会。

三、黄金与白银走势:分化后的机会与风险

黄金和白银的后续走势,将取决于宏观经济、资金流动和供需格局的变化。从近期数据看,黄金的强势可能延续,但白银的潜力更值得关注。

黄金方面,支撑因素依然存在:地缘政治风险(如中东冲突、美国大选)、央行购金(尤其是中国和印度)、以及通胀黏性均构成长期利好。然而,金价已处于历史高位,短期波动可能加大。印度6月黄金进口量降至21吨,为2023年4月以来最低,表明高价对需求已产生抑制。这更多是短期现象——印度传统节日和婚嫁季节来临后,需求可能逐步回暖。

白银方面,机会与风险并存。白银的工业需求(占全球消费量50%以上)正在复苏,尤其是在光伏和新能源领域。印度投资者正从黄金转向白银,因白银年内回报率更高。这种趋势可能蔓延至其他市场,推动白银补涨。此外,金银比处于历史高位,从均值回归角度看,白银未来涨幅可能超过黄金。

风险点在于,白银市场流动性较低,波动性更大,易受投机资金影响。若全球经济衰退预期加剧,工业需求可能进一步疲软,拖累白银表现。投资者需平衡配置,避免过度集中。

黄金短期仍具避险价值,但中长期看,白银的赔率更高。对于普通投资者,可以考虑在金银比高位时分批布局白银,或通过黄金白银ETF组合捕捉均值回归机会。