原油期货是我国期货市场对外开放和国际化的重要实践

国内原油期货合约介绍

我国是全球第二大原油需求国,加上日本、韩国、印度等消费大国,亚太地区在全球原油需求端具有举足轻重的地位。与欧洲以布伦特原油定价、北美地区以WTI原油定价不同的是,亚太地区并没有形成真正反映当地供需基本面的基准原油。尽管迪拜商品交易所阿曼原油的影响力不断增大,但仍难以与布伦特和WTI相抗衡,而日本东京商品交易所(TOCOM)、新加坡交易所(SGX)、印度大宗商品交易所(MCX)及莫斯科交易所(MOE)推出的原油期货合约并不如人意。因此,上海国际能源交易中心计划上市的原油期货合约将承担争夺亚太地区定价权的历史使命,同时也是我国期货市场对外开放和国际化的重要实践之一。

上海国际能源交易中心原油合约遵循“国际平台、净价交易、保税交割、人民币计价”的总体设计思路。“国际平台”是指交易国际化、交割国际化和结算环节国际化,以达到方便境内外交易者自由、高效、便捷地参与的目的,并依托国际原油现货市场,引入境内外交易者参与,包括跨国石油公司、原油贸易商、投资银行等机构主体,推动形成反映中国乃至亚太地区原油市场供求关系的基准价格。“净价交易”是指计价为不含关税、增值税的净价,区别于目前国内期货交易价格均为含税价格的现状,方便与国际市场的不含税价格进行直接对比,同时避免税收政策的变化导致的对交易价格产生影响。“保税交割”是指依托保税油库,进行实物交割,主要是考虑保税现货贸易的计价为不含税的净价,保税贸易对参与主体的限制少,保税油库又可以作为联系国内外原油市场的纽带,有利于国际原油现货、期货交易者参与交易和交割。“人民币计价”是指采用人民币进行交易、交割,接受美元等外汇资金作为保证金使用。

基本要素

首先,我国原油期货选择的交易标的是中质含硫原油,而布伦特和WTI均是轻质低硫原油。选择中质含硫原油有以下几种原因:一是中质含硫原油资源相对丰富,其产量份额约占全球产量的44%;二是中质含硫原油的供需关系与轻质低硫原油并不完全相同,而目前国际市场还缺乏一个权威的中质含硫原油的价格基准;三是中质含硫原油是我国及周边国家和地区进口原油的主要品种。根据海关总署发布的统计数据,我国2016年进口原油3.81亿吨,其中来自中东地区的原油1.83亿吨,占比高达49%,形成中质含硫原油的基准价格有利于促进国际原油贸易的发展。

其次,我国原油期货选择的交易单位是1000桶/手,这与2015年100桶/手的版本有所不同,之所以做出修改,是因为布伦特、WTI以及阿曼原油合约均是1000桶/手,而这三个原油合约是目前的主流合约。

最后,剩余的合约要素跟目前国内其他商品期货的要素较为类似,本文不再详述。

与布伦特、WTI的异同

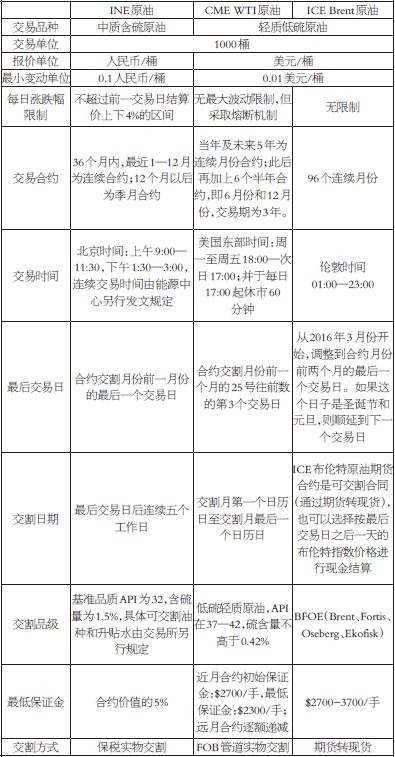

除了与国内其他商品期货品种不同之外,国内原油期货与境外上市的其他原油期货也有很大的不同,下表列举了国内原油期货合约与美国及欧洲原油期货合约之间的异同点。

表为INE与CME、ICE原油期货合约的异同点

国内原油期货合约的交割

国内原油期货交割遵循四大规则:实物交割、保税交割、仓库交割及到期合约标准交割或未到期合约期转现。

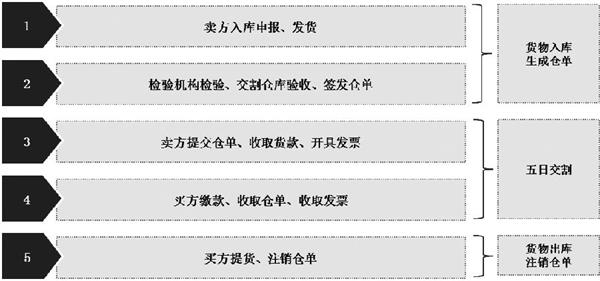

交割基本流程

整个交割流程可以分为三个阶段,分别是货物入库生成仓单、五日交割及货物出库注销仓单。

图为国内原油交割基本流程

保税交割的要点

保税交割是指以海关特殊监管区域或保税监管场所内处于保税监管状态的,期货合约所载商品作为交割标的物进行实物交割的过程。狭义上的保税交割是保税仓单货权、票据、货款转移的过程。广义上的保税交割还包括保税原油出库和入库。参与保税交割与进口资质没有直接关系。原油保税交割、原油进口、原油境内流通有不同的管理办法和资质要求。保税交割后需要进口的,遵循国家原油进口相关管理办法。

原油期货合约的交割单位为1000桶,交割数量应当是交割单位的整数倍;原油入库的最小量为20万桶。原油出库的最小量为20万桶,不足20万桶的,可以通过现货等方式凑足20万桶以上方可办理出库业务,货主与指定交割仓库另有约定的除外;交割费用主要有交割手续费、仓储费、检验费和出入库费。其中,交割手续费定为0.05元/桶,其他费用要上市前才公布;原油保税仓单不设有效期。

交割仓库及储运要求

上海国际能源交易中心提供的信息显示,辽东半岛、胶东半岛、长三角地区和珠三角地区等我国主要的进口原油港口所在地,将成为原油期货的指定交割仓库,其中包括国有独资油库,也包括中外合资等股份制背景油库。原则上交割仓库之间不设升贴水,因为仓库之间没有确定的贸易流向,而从中东到各个港口的运费差别不大。不过,具体的交割仓库名单要在上市前才能公布,上海国际能源交易中心将根据交割业务开展情况逐步增加交割仓库。

笔者认为,未来国内原油的基准交割库很可能将分布在以辽东半岛及胶东半岛等渤海湾的周边地区,一是目前国内地方炼厂主要集中在该地区,除此之外,部分国有炼厂也分布在周边;二是该地区又能辐射周边的日本及韩国,并且这两个国家也是全球主要的原油消费国,交通便利或成为重要因素。

此外,办理入库的原油应当是原油原产地装运港起运或上海国际能源交易中心认可的指定交割仓库保税油罐内储存的原油,且在装运和储存期间不得与其他油品调和。指定交割仓库同一个保税油罐内不得混装不同交割油种的原油。

二次结算

由于原油是液体,入出库时难免会发生挥发损耗及溢短,这就需要入出库方与交割仓库进行二次结算。原油入出库时的数量以指定检验机构签发的指定交割仓库岸罐计量的原油净体积桶数为准。数量检验以罐容标尺计量为准,但出库量在上海国际能源交易中心规定标准以下的,检验机构可以选择以流量计或其他计量工具进行计量。

原油净体积桶数的计算公式为:原油净体积桶数=原油毛体积桶数× (1-水杂百分数);原油毛体积桶数=原油总计量体积-明水体积。其中,明水即游离水,是指油品中独立分层并主要存在于油品下面的水;水杂是指油品中的悬浮沉淀物、溶解水和悬浮水,一般以体积百分比表示。

1。溢短

原油入库时指定检验机构出具的数量证书与保税标准仓单生成数量的差为溢短。入库时原油溢短数量不超过入库申报数量的±2%。在允许的溢短范围内,原油入库时按四舍五入法生成整千桶数的保税标准仓单。在指定检验机构出具检验报告后的3个工作日内,由货主按照下述公式直接与指定交割仓库进行结算:入库溢短货款=允许范围内的原油溢短数量×(原油入库完成前一交易日能源中心最近月份原油期货合约的结算价+交割升贴水).

出库时指定检验机构出具的数量证书与保税标准仓单注销数量的差为溢短。出库时原油溢短数量不超过±2%。在指定检验机构出具检验报告后的3个工作日内,由货主按照下述公式直接与指定交割仓库进行结算:出库溢短货款=允许范围内的原油溢短数量×(原油出库完成前一交易日能源中心最近月份原油期货合约的结算价+交割升贴水).

2。损耗补偿

原油的入出库损耗补偿按照下述公式由入出库货主补偿指定交割仓库,并在指定检验机构出具检验报告后3个工作日内由货主与指定交割仓库进行结算: 入库损耗补偿=原油保税标准仓单签发数量×0.6‰×(原油入库完成前一交易日能源中心最近月份原油期货合约的结算价+交割升贴水);出库损耗补偿=原油保税标准仓单注销数量×0.6‰×(原油出库完成前一交易日能源中心最近月份原油期货合约的结算价+交割升贴水).