外汇市场韧性强 稳定基础更坚实

多个最新数据显示,今年以来,尽管面对复杂多变的外部环境,但我国跨境资金流动呈现总体均衡,人民币汇率在合理均衡区间双向波动。

国家外汇管理局国际收支分析小组日前表示,近些年我国外汇市场不断发展和进步,韧性显著增强,更有基础和条件抵御外部冲击风险。更重要的是我国具有大型开放经济体独有的经济总量和市场体量优势,有助于巩固外汇市场长期基本稳定的基础。

外汇市场供求保持基本平衡

今年以来,世界经济增速放缓,美联储货币紧缩进程加快,国际金融市场波动加剧,但我国跨境资金流动呈现总体均衡,人民币汇率也在合理均衡区间双向波动。

从人民币汇率走势来看,在美元走强、主要非美货币走弱的背景下,人民币汇率双向波动增强,在全球范围表现相对稳健。

国家外汇管理局国际收支分析小组称,从2022年初至7月12日,人民币对美元汇率交易价(CNY)贬值5.4%至6.7345,贬值幅度显著低于欧元的11.9%、日元的16.1%和英镑的12.6%,CFETS人民币汇率指数小幅上涨1.6%,保持基本稳定。从变化看,一季度人民币汇率总体稳定,CNY小幅升值0.5%,二季度以来人民币汇率呈现先贬后升的双向波动,CNY日均波动幅度创历史新高,弹性显著增强。

从跨境资金流动来看,银行结售汇和跨境资金均趋向基本均衡,外汇市场供求保持基本平衡。

1-5月,银行结售汇顺差792亿美元,企业、个人等非银行部门跨境资金净流入862亿美元,总体延续了2020年下半年以来较高顺差格局。其中,4至5月,银行结售汇、非银行部门跨境资金净流入月均分别为102亿和120亿美元,更趋平衡。上述分析小组表示,初步统计,6月银行结售汇和非银行部门跨境收支仍保持均衡。

部分渠道外资阶段性调整不改整体均衡格局

近期外资人民币债券持仓出现了一波调整,引发市场关注。数据显示,2022年2月以来,外资转为连续四个月净卖出人民币债券,累计净卖出4108亿元,到5月底,外资人民币债券持有占比2.63%,较1月底回落0.39个百分点。

“外资连续减持境内人民币债券资产,主要是因为中美经济周期和货币政策分化,中美利差快速收敛甚至倒挂,美债吸引力增强。”中银证券全球首席经济学家管涛分析称。

不过,业内人士也认为,此轮外资人民币债券的持仓调整对中国的金融冲击十分有限。管涛说,从债券市场看,这次外资减持的主力品种是国债、政策性银行债和同业存单,但相关子市场均保持了平稳运行。而从股票市场看,其也没有受到外资减持人民币债券资产的传染效应。4月底以来,A股触底回升,外资重新回流。

国家外汇管理局国际收支分析小组称,部分渠道外资出现阶段性调整,但未改变我国跨境资金总体均衡的格局,这充分体现了我国作为大型开放经济体在应对外部冲击方面的优势。

该分析小组进一步指出,今年以来,贸易、投资等实体经济相关的跨境资金稳步流入,发挥稳定外汇市场基本盘作用。当前我国货物进出口保持增长态势,在此背景下,1-5月货物贸易项下跨境资金净流入2144亿美元,同比增长66%。同时,外商直接投资保持景气发展态势,根据商务部统计,1-5月非金融部门实际使用外资878亿美元,同比增长23%,展现了国内经济发展前景和市场潜力对中长期资本的吸引力。

多因素支撑未来市场保持平稳

展望未来,业内人士普遍认为,尽管外部不稳定不确定因素依然存在,但在国内经济基本面长期向好、国际收支结构稳健、金融市场高水平对外开放、外汇市场成熟理性的综合支撑下,我国外汇市场运行有望保持平稳。

国家外汇管理局国际收支分析小组指出,首先,国内经济基本面恢复有助于夯实外汇市场稳定的基础。随着国内疫情防控形势持续向好,国内生产活动有序恢复以及稳经济一揽子政策措施加快落地生效,我国经济总体加快恢复。未来市场预期和信心有望继续好转,对稳定人民币汇率走势和外汇市场运行都将发挥正面、支持作用。

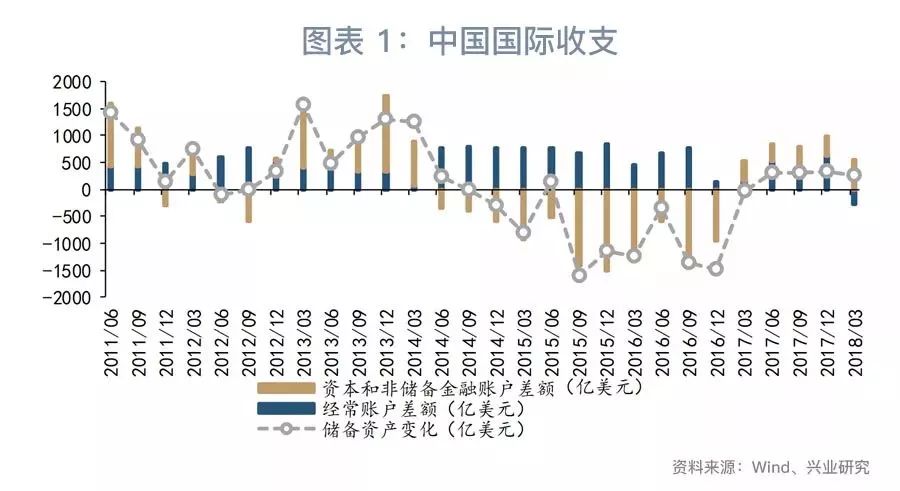

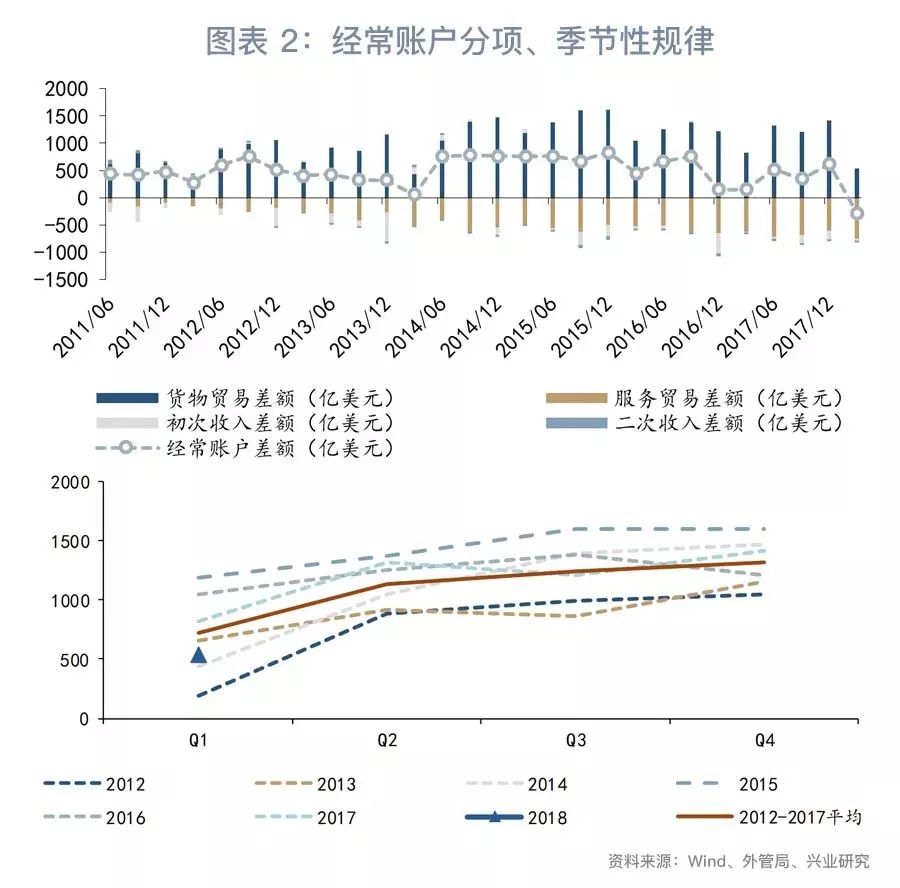

其次,我国国际收支结构稳健有助于加固抵御短期资金流动的“防火墙”。一方面,我国经常账户保持合理规模顺差,一季度顺差规模为889亿美元,同比增长25%,初步估算,二季度顺差仍会保持一定规模。另一方面,国内营商环境不断优化,消费市场潜力巨大,高端制造业和新兴服务业对外资的吸引力增强,来华直接投资相关跨境资金仍会稳步流入。

第三,金融市场高水平对外开放有助于增强外资中长期持有人民币资产的信心。我国持续推进金融市场高水平对外开放,不断夯实债券市场法治化、国际化建设,将为国际投资者创造稳定的投资环境。我国实施稳健的货币政策,人民币汇率相对稳定,人民币资产可以为国际投资者提供良好的分散化投资价值。

第四,外汇市场深度和成熟度提升有助于市场行为更加理性有序。市场主体交易行为更加理性,银行、企业等外汇市场主要参与者逐步适应汇率双向波动,企业汇率风险中性意识增强,更多企业以财务状况稳健性和可持续性为导向,审慎安排资产负债的币种结构,合理管控风险。2022年前5个月,企业使用远期、期权办理外汇套保合计6564亿美元,同比增长42%,外汇套保率较2021年全年上升5.2个百分点至27%。(记者 张莫 北京报道)